RSS статьи

RSS статьи

Ожидания

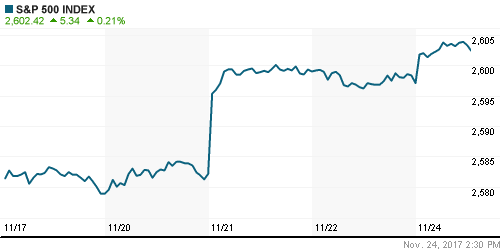

• Американские фондовые индексы сохранили инерционный подъем к новым рекордным максимумам в укороченную сессию после возобновления торгов после паузы из-за Дня Благодарения

• Европейские фондовые индексы завершили день ниже нейтральной отметки в отсутствие четких драйверов роста, сохранив, однако, накопленные достижения в течение прошедшей недели

• Цены на нефть в пятницу продолжили обновлять двухлетние максимумы после приостановки работы нефтепровода Keystone с пропускной способностью в 590 тыс. барр/сутки и в ожидании саммита ОПЕК+, где как ожидается может быть объявлено о продлении сделки по ограничению нефтедобычи на весь 2018 год

• Министр энергетики РФ Новак: Россия готова поддержать продление сделки ОПЕК+

• Министр энергетики РФ Новак: Россия и ОПЕК еще не достигли консенсуса по срокам продления сделки после марта 2018 г

• Рост цен на нефть и ослабление доллара на международном валютном рынке привели к снижению курса доллар/рубль ниже 58,50 руб.

• Чистая прибыль МОЭСК по МСФО за 9 месяцев выросла на 28,3%, до 3,4 млрд руб.

• Уралкалий может увеличить уставный капитал на 75 млн руб. путем размещения 150 млн привилегированных именных бездокументарных акций,

Америка:

• Американские фондовые индексы сохранили инерционный подъем к новым рекордным максимумам в укороченную сессию после возобновления торгов после паузы из-за Дня Благодарения

• Технологический сектор (+0,5%) и в первую очередь акции чипмейкеров (+1,0%) привлек к себе наибольший интерес на фоне сообщений о том, что Broadcom (+2,6%) не теряет надежды и на текущей неделе может улучшить предложение о покупке Qualcomm (+1,1%)

• Хорошие данные о продажах в Black Friday (+16,8% г/г, +18,4% в онлайн-продажах по данным Adobe Analytics) стали убедительной причиной для увеличения доли Amazon (+2,6%) в инвестиционных портфелях. Впрочем, инвесторы не обошли вниманием и традиционных ритейлеров: Macy’s (+2,1%), Best Buy (+0,9%), Gap (+1,6%)

• Рост цен на нефть марки WTI на 1,5% привел к более скромному подъему акций нефтяных компаний, на 0,3%

DOW: +0,14%

DOW: +0,14%

S&P500: +0,21%

NASDAQ: +0,32%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

• Европейские фондовые индексы завершили день ниже нейтральной отметки в отсутствие четких драйверов роста, сохранив, однако, накопленные достижения в течение прошедшей недели

• Сводный индекс крупнейших компаний региона Stoxx 600 опустился на 0,13%, германский и французские DAX и CAC прибавили

• Банковский сектор оказался в центре внимания после сообщений о том, что готовится ослабление регулирования. Основными бенефициарами выступили перегруженные «плохими долгами» итальянские банки BPM, Ubi Banca и BPER Banca. Последние подорожали на 5,9%

• Несмотря на проведение Black Friday, инвесторы не проявили рвения в покупках акций ритейлеров, которые завершили день разнонаправленно

• Акции сабпрайм-кредитора Provident подешевели на 2,3% после ухода главы компании Кристофера Мартина

• Индекс делового оптимизма в Германии по версии IFO в ноябре достиг исторического рекорда в 117,5 п. после 116,6 п. в октябре

DAX: +0,39%

FTSE 100: -0,10%

Азия:

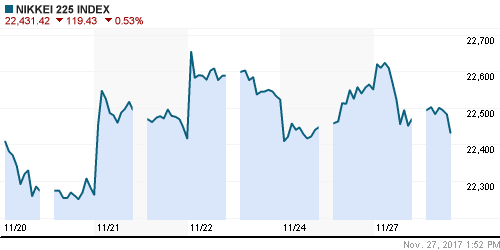

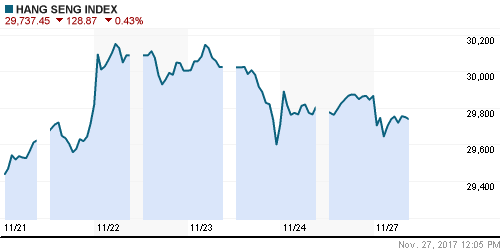

• Азиатские фондовые индексы в понедельник не поддерживают коллег из США, ощущая давление продаж в технологическом секторе Кореи и влияние неблагоприятной конъюнктуры китайского долгового рынка

• Акции Nintendo растут в цене на 2,36% на фоне сильных продаж в Black Friday

• Акции Samsung Electronics (-4,4%) проявили чувствительность к понижению Morgan Stanley рекомендации до «на уровне рынке» и справедливой цены, что привело к негативной переоценке SK Hynix (-2,47%) и LG Display (-1,76%)

• Рост доходностей на долговом рынке Китая отразился негативным образом на акциях телекоммуникационных компаний и сектора недвижимости

Nikkei-225 (Japan): -0,24%

Hang Seng Index (Hong Kong): -0,69%

SSE Composite Index (China): -0,91%

Развивающиеся рынки:

BRIC: +0,30%

MSCI EM: +0,16%

MSCI Eastern Europe: +0,47%

MSCI EM Latin America: -0,09%

MSCI EM Latin America: -0,09%

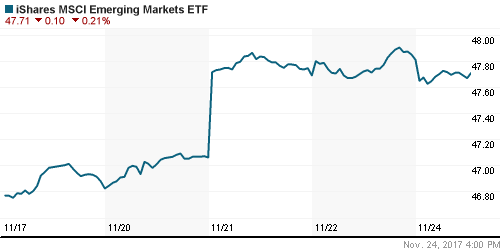

iShares MSCI Emerging Markets (EEM): -0,21%

Market Vectors Russia SBI (RSX): -0,13%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,56%

LUKOY – LUKOIL ADR: +0,28%

OGZPY – GAZPROM ADR: +1,33%

NILSY – NORILSK ADR: -0,13%

Нефть, энергия, сырьевые товары, драгоценные металлы:

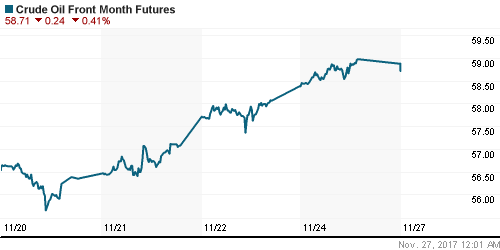

• Цены на нефть в пятницу продолжили обновлять двухлетние максимумы после приостановки работы нефтепровода Keystone с пропускной способностью в 590 тыс. барр/сутки и в ожидании саммита ОПЕК+, где как ожидается может быть объявлено о продлении сделки по ограничению нефтедобычи на весь 2018 год

• Котировки марки WTI достигли максимальных уровней, не фиксировавшихся с 1 июля 2015 года, прибавив 1,6% и достигнув почти $59/барр. Котировки Brent в свою очередь выросли на 0,5% до $63,7/барр.

• По сообщениям Bloomberg, Россия и Саудовская Аравия уже достигли договоренностей о том, какое решение будет принято в Вене, однако подробности не сообщались

• На рынке промышленных металлов в пятницу котировки выросли в пределах 0,65-1,01%

• Цены на золото не смогли извлечь выгоду от ослабления американского доллара, подешевев на четверть процента

NYMEX Crude Oil (Brent) сегодня: $63,81/барр (+0,14%)

FOREX и валютный рынок:

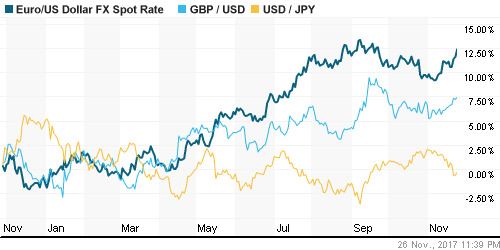

• Американский доллар в пятницу опустился до минимумов с конца сентября против корзины ведущих валют на фоне сохранения неопределенности с принятием налоговой реформы и выхода сильных данных в Германии

• Индекс делового оптимизма в Германии по версии IFO в ноябре достиг исторического рекорда в 117,5 п. после 116,6 п. в октябре

• Помимо сильных макроэкономических данных инвесторы наращивали позиции в евро в ожидании возвращения переговоров о создании правительства большинства в Германии

• Единая европейская валюта укрепила позиции против доллара на 0,65%, достигнув максимума с 25 сентября

• Британский фунт стерлингов прибавил 0,26% против американца за счет позитивной интерпретации большинства участников рынка очередного раунда переговоров по Brexit

• Рост цен на нефть и ослабление доллара на международном валютном рынке привели к снижению курса доллар/рубль ниже 58,50 руб.

Ликвидность:

• Налоговый период не сказывается на состоянии рублевой ликвидности. Ставки на рынке МБК колеблются вблизи достигнутых минимумов.

MosPrime Rate (overnight): 8,30%

Экономический календарь (время мск.):

18-00 Продажи новых домов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также данных по ВВП США

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: В пятницу индекс ММВБ подтвердил поддержку в 2150 пунктов, оттолкнувшись от нее вверх. Уже в дебюте торгов покупатели захватили инициативу и сохранили ее до конца торговой сессии. Характер закрытия дневной свечки предполагает продолжение позитивной динамики после выходных

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2130 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “Давление долгового рынка Китая и продажи в технологическом секторе Кореи задают негативный старт торгам на фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.