RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в пятницу продемонстрировали решение большинства игроков сократить риски перед наступлением выходных после выхода днем ранее к рекордным максимумам

• Министр финансов Стивен Мнучин отметил, что ожидает, что законопроект об изменении налоговой реформы поступит на подпись президенту Трампу до конца года

• Канцлер Германии Ангела Меркель намеревается встретиться с президентом ФРГ Франком-Вальтером Штанмайером и сообщить ему о провале переговоров создания коалиции с «зелеными» и свободными демократами, что может привести к новым выборам, в которых ультраправая партия Альтернатива для Германии может увеличить свое присутствие в Бундестаге

• Европейские фондовые индексы в пятницу не удержались выше нейтральной отметки, ощутив неуверенность американских «коллег» на старте торговой сессии

• Цены на нефть в пятницу пытаются стабилизироваться после ухода в четверг на новые минимумы из-за переоценки глобального спроса и предложения после понижения МЭА прогнозов спроса и роста добычи нефти в США

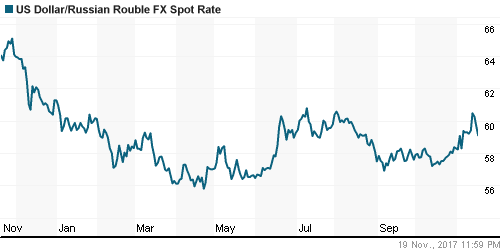

• Российский рубль вновь поверил в себя на фоне восстановления повышательной динамики цен на нефть – по итогам пятницы укрепление против доллара составило 1,1% – обменный курс опустился до 59 руб., в понедельник корректирует падение и перед началом торгов на Московской бирже составляет 59,25 руб.

Америка:

• Американские фондовые индексы в пятницу продемонстрировали решение большинства игроков сократить риски перед наступлением выходных после выхода днем ранее к рекордным максимумам

• Динамику хуже рынка показали акции технологического и коммунального секторов. В обоих случаях был зафиксирован результат в -0,7%

• Разворот цен на нефть вернул позитивные настроения в сектор энергетических компаний, которые по итогам дня показали достижения в среднем в 0,4%

• В сегменте ритейлеров Foot Locker, Abercrombie & Fitch и Shoe Carnival «взорвали» рынок своими отчетностями, которые вопреки скептичным ожиданиям оказались довольно неплохими, что привело к росту в 28,16%, 23,90% и 29,70% соответственно. Менее значимые достижения были зафиксированы в акциях оппонентов Ross Stores (+10,0%) и Gap (+7,0%) также вследствие публикации финансовых результатов

• Презентация Tesla родстера и грузовика с технологией полуавтоматического вождения способствовала высокому открытию акций и к скромному повышению в 0,8% по итогам дня

• Акции 21st Century укрепили позиции на 6,2% после сообщений о том, что Comcast заинтересован в приобретении крупной доли в акциях медиакомпании

• Закладки новых домов в октябре в годовом выражении увеличились с 1,125 млн до 1,29 млн домов, количество разрешений на строительство в годовом выражении возросло с 1,225 млн до 1,297 млн

DOW: -0,43%

DOW: -0,43%

S&P500: -0,26%

NASDAQ: -0,15%

Pre-Market: -0,17%

Европа:

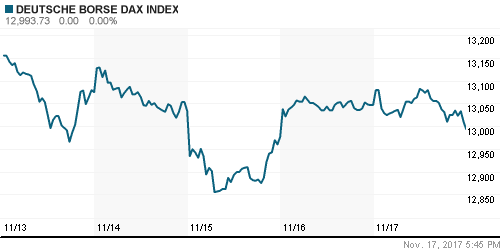

• Европейские фондовые индексы в пятницу не удержались выше нейтральной отметки, ощутив неуверенность американских «коллег» на старте торговой сессии

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,29%, большинство секторов завершило день в негативной зоне

• Сектор компаний ритейла получил повод для корректировки цен после снижения инвестбанками SEB и Barenberg рекомендаций до «продавать»: в первом случае акции H&M подешевели на 2,76%, во втором – Inditex на 1,64%

• Схожая история была и в секторе коммунальных компаний (-1,37%): акции United Utilities упали более, чем на 4% после понижения HSBC по ним рекомендаций и целевой цены

• Позитивные настроения присутствовали в медиа-секторе благодаря новостям из-за океана, где Comcast выразил интерес к покупке доли в 21st Century. На этом фоне акции Sky выросли в цене на 4,1%. Акции Vivendi (+4,4%) получили дополнительную поддержку от сильной квартальной отчетности

• Производитель бытовой техники Electrolux поделился своими позитивными ожиданиями в отношении спроса на свою продукцию на всех рынках, однако акции на этом фоне подешевели на 2,5%

DAX: -0,41%

FTSE 100: -0,08%

FTSE 100: -0,08%

Азия:

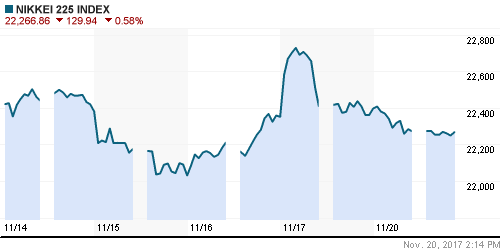

• Азиатские фондовые индексы в понедельник занимают защитные позиции в ожидании разрешения неопределенности с налоговой реформой в США

• Хуже рынка выглядят акции финансового сектора, лучше рынка – акции нефтяных компаний региона – Santos (+0,4%), Inpex (+0,04%), Japan Petroleum (+0,92%), однако большая часть внутридневных достижений была «съедена» фиксацией прибыли

• Акции Toshiba рефлекторно падают на 6,2% после того, как менеджмент сообщил о проведении допэмиссии на 600 млрд йен для того, чтобы восполнить бреши в балансе после банкротства подразделения, связанного с ядерной энергетикой

Nikkei-225 (Japan): -0,49%

Hang Seng Index (Hong Kong): -0,08%

SSE Composite Index (China): -1,01%

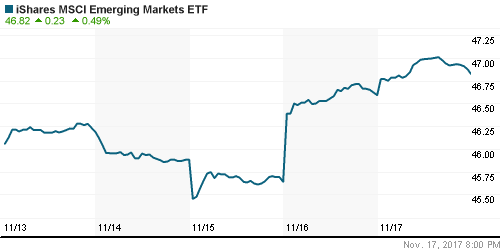

Развивающиеся рынки:

BRIC: +0,93%

BRIC: +0,93%

MSCI EM: +0,49%

MSCI Eastern Europe: +0,83%

MSCI EM Latin America: +1,39%

iShares MSCI Emerging Markets (EEM): +0,49%

Market Vectors Russia SBI (RSX): +1,25%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,96%

LUKOY – LUKOIL ADR: +0,65%

OGZPY – GAZPROM ADR: +0,46%

NILSY – NORILSK ADR: -1,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

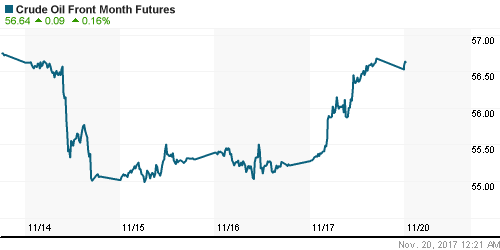

• Цены на нефть в пятницу прервали полосу неудач из пяти дней, купировав почти все потери за это время в отсутствие значимых новостей

• Котировки марки Brent прибавили 2%, преодолев уровень в $62,5/барр., в понедельник корректируют этот рост на 0,15% до $62,6/барр.

• По данным Baker Hughes, количество буровых установок по итогам прошедшей недели не изменилось

• Министр нефтяной промышленности Саудовской Аравии отметил, что к концу I кв. 2018 года цель по нормализации коммерческих запасов в мире не будет достигнута, что можно воспринимать как сигнал готовности продлить сделку об ограничении нефтедобычи

• На рынок промышленных металлов, как и на рынок энергоносителей, вернулись покупатели цены на никель выросли на 1,8%, на медь – на 0,65%, на алюминий – понизились на 0,14%

• Ослабление американского доллара позволило ценам на золото закрепиться выше $1280/унцию, финиш недели состоялся выше $1290/унцию

NYMEX Crude Oil (Brent) сегодня: $62,61/барр (-0,16%)

FOREX и валютный рынок:

• Американский доллар в пятницу не смог извлечь особых дивидендов с принятием Палатой Представителей своей версии законопроекта по налоговой реформе из-за сохраняющегося скепсиса, что противоречия с проектом Сената удастся урегулировать до конца года, в понедельник получил неожиданную поддержку из-за провалов переговоров в Германии по созданию коалиции партии Меркель и союзников

• Министр финансов Стивен Мнучин отметил, что ожидает, что законопроект об изменении налоговой реформы поступит на подпись президенту Трампу до конца года

• Индекс доллара по итогам пятницы понизился на 0,3% на фоне понижения доходностей гособлигаций США, в понедельник растет на 0,6%

• Канцлер Германии Ангела Меркель намеревается встретиться с президентом ФРГ Франком-Вальтером Штанмайером и сообщить ему о провале переговоров создания коалиции с «зелеными» и свободными демократами, что может привести к новым выборам, в которых ультраправая партия Альтернатива для Германии может увеличить свое присутствие в Бундестаге

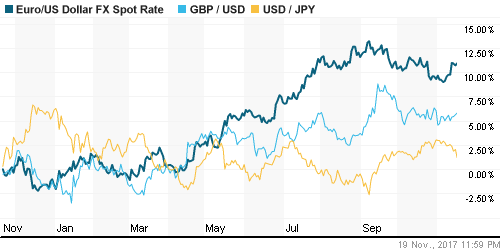

• Единая европейская валюта слабеет на 0,4% к американскому доллару, вернувшись ниже 1,175, против йены – ослабла до минимума с середины сентября в 131,16 йен за евро

• Австралийский и новозеландский доллары ослабили свои позиции против американца на 0,29% и на 0,54% соответственно в свете заметного сокращения спредов между доходностями гособлигаций этих стран и US Treasuries

• Российский рубль вновь поверил в себя на фоне восстановления повышательной динамики цен на нефть – по итогам пятницы укрепление против доллара составило 1,1% – обменный курс опустился до 59 руб., в понедельник корректирует падение и перед началом торгов на Московской бирже составляет 59,25 руб.

Ликвидность:

• В паузе между налоговыми платежами краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 8,27%

Экономический календарь (время мск.):

14-00 Ежемесячный экономический отчет ЦБ Германии

17-00 Выступление президента ЕЦБ Марио Драги

19-00 Выступление президента ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также публикации протоколов к последнему заседанию ФРС

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: В пятницу «пауза» на российском рынке акций после ощутимой корректировки в среду предыдущей волны роста продолжилась. Преодоление отметки 2140 пунктов по индексу ММВБ может нарушить сложившееся равновесие в пользу покупателей.

• Среднесрочно: В среднесрочной перспективе «быки» продолжают удерживать контроль над развитием ситуации, был преодолен значимый уровень в 2100 пунктов, что указывает на хорошие шансы вернуться к годовым пикам

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 8

на “Снижение уверенности в принятии налоговой реформы подрывает оптимистичные настроения на мировых фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

Бизнес пожаловался Путину на Медведева

https://www.vedomosti.ru/economics/articles/2017/11/20/742277-biznes-putinu

onegin, 20.11.2017 в 11:22.

Бизнес пожаловался

—–

Ну, теперь-то точно всё наладится!

https://kalashnikov.media/media/videolibrary/4516596

дизайн конечно

фск все таки вверх пошла..

onegin, 20.11.2017 в 13:01.

https://kalashnikov.media

—–

Ничего путного не будет никогда, ни разу, пока для наших изготовителей будет важнее не показ на автосалоне потенциальным покупателям, а показ очередному чиновнику (независимо от высоты поста и фамилии конкретного чиновника).

Успокоились. Объем с рынка ушел опять. Если сминусовать аномальный Магнит, то мы опять на уровнях 20-22 ярда в день.

гп пошел переписывать текущие хаи

а шедевр будет в той, которой так и не стал Лук