RSS ―¹―²–Α―²―¨–Η

RSS ―¹―²–Α―²―¨–Η

–û–Ε–Η–¥–Α–Ϋ–Η―è

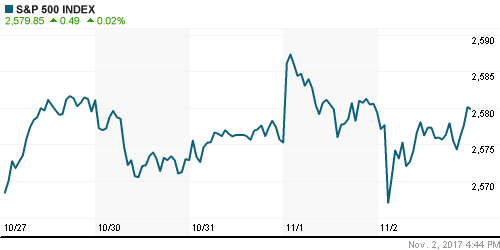

βÄΔ –£ ―΅–Β―²–≤–Β―Ä–≥ –Ζ–Α ―¹―΅–Β―² –≤―¹–Ω–Μ–Β―¹–Κ–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ω–Ψ–¥ –Ζ–Α–Ϋ–Α–≤–Β―¹ ―¹–Β―¹―¹–Η–Η –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η–Β –Η–Ϋ–¥–Β–Κ―¹―΄ –Ζ–Α–≤–Β―Ä―à–Η–Μ–Η –¥–Β–Ϋ―¨ –≤–±–Μ–Η–Ζ–Η –Ϋ―É–Μ―è, –Ζ–Α –Η―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Β–Φ Dow, –Κ–Ψ―²–Ψ―Ä―΄–Ι ―É―¹―²–Α–Ϋ–Ψ–≤–Η–Μ –Ϋ–Ψ–≤―΄–Ι ―Ä–Β–Κ–Ψ―Ä–¥

βÄΔ –û–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι –Ω―Ä–Ψ–Β–Κ―² –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ―΄ –Ϋ–Η–Ε–Ϋ–Β–Ι –Ω–Α–Μ–Α―²–Ψ–Ι –ö–Ψ–Ϋ–≥―Ä–Β―¹―¹–Α –Γ–®–ê, –Ω―Ä–Β–¥–Ω–Ψ–Μ–Α–≥–Α–Β―² ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β ―¹―²–Α–≤–Κ–Η –Ϋ–Α–Μ–Ψ–≥–Α –Ϋ–Α –Ω―Ä–Η–±―΄–Μ―¨ ―¹ 35% –¥–Ψ 20%, –Ψ―²–Φ–Β–Ϋ―É ―³–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄―Ö –Η –Μ–Ψ–Κ–Α–Μ―¨–Ϋ―΄―Ö –≤―΄―΅–Β―²–Ψ–≤, –Κ―Ä–Ψ–Φ–Β –≤―΄―΅–Β―²–Α –≤ $10 ―²―΄―¹. –Ω–Ψ –Ϋ–Α–Μ–Ψ–≥―É –Ϋ–Α –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨, ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―΄―Ö ―¹―²–Α–≤–Ψ–Κ –Ϋ–Α –¥–Ψ―Ö–Ψ–¥―΄ ―³–Η–Ζ–Η―΅–Β―¹–Κ–Η―Ö –Μ–Η―Ü, –Ϋ–Ψ ―¹–Ψ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η–Β –Β–Β –Ϋ–Α ―É―Ä–Ψ–≤–Ϋ–Β –≤ 39,6% –¥–Μ―è –Ϋ–Α–Η–±–Ψ–Μ–Β–Β ―¹–Ψ―¹―²–Ψ―è―²–Β–Μ―¨–Ϋ―΄―Ö –Μ–Η―Ü

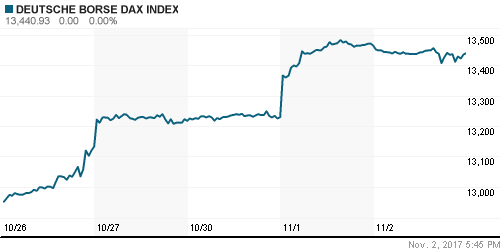

βÄΔ –ï–≤―Ä–Ψ–Ω–Β–Ι―¹–Κ–Η–Β ―³–Ψ–Ϋ–¥–Ψ–≤―΄–Β –Η–Ϋ–¥–Β–Κ―¹―΄ –≤ ―΅–Β―²–≤–Β―Ä–≥ –Ω―Ä–Ψ―è–≤–Η–Μ–Η ―ç–Φ–Ω–Α―²–Η―é –Κ ―¹–≤–Ψ–Η–Φ –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η–Φ ¬Ϊ–Κ–Ψ–Μ–Μ–Β–≥–Α–Φ¬Μ, –Ζ–Α–≤–Β―Ä―à–Η–≤ ―²–Ψ―Ä–≥–Η –Ϋ–Α –Ψ―²―Ä–Η―Ü–Α―²–Β–Μ―¨–Ϋ–Ψ–Ι ―²–Β―Ä―Ä–Η―²–Ψ―Ä–Η–Η

βÄΔ –£ ―΅–Β―²–≤–Β―Ä–≥ ―Ä―΄–Ϋ–Ψ–Κ ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Η–Μ –Ω–Μ–Α–≤–Ϋ–Ψ–Β –Ω–Ψ–≤―΄―à–Β–Ϋ–Η–Β –Ω–Ψ―¹–Μ–Β –Η―¹―΅–Β―Ä–Ω–Α–Ϋ–Η―è –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ–Ι ―Ä–Β–Α–Κ―Ü–Η–Η –Ϋ–Α –Ψ―²―΅–Β―² –€–Η–Ϋ―ç–Ϋ–Β―Ä–≥–Ψ –Γ–®–ê, –Ζ–Α―³–Η–Κ―¹–Η―Ä–Ψ–≤–Α–≤―à–Η–Ι ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β –Ϋ–Β―³―²–Β–¥–Ψ–±―΄―΅–Η

βÄΔ –€–Η–Ϋ–Η―¹―²―Ä ―ç–Ϋ–Β―Ä–≥–Β―²–Η–Κ–Η –†–Λ –ù–Ψ–≤–Α–Κ: –†–Β―à–Β–Ϋ–Η–Β –Ψ –Ω―Ä–Ψ–¥–Μ–Β–Ϋ–Η–Η ―¹–¥–Β–Μ–Κ–Η –û–ü–ï–ö+ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ –Ϋ–Β –Ω―Ä–Η–Ϋ―è―²–Ψ –Ϋ–Α –≤―¹―²―Ä–Β―΅–Β –≤ –Ϋ–Ψ―è–±―Ä–Β

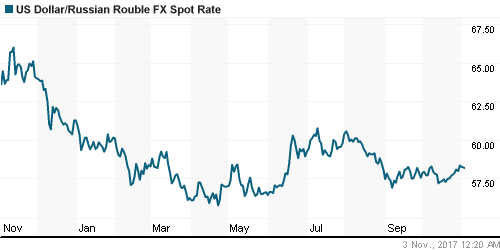

βÄΔ –£ –Ψ―²―¹―É―²―¹―²–≤–Η–Β –Ζ–Ϋ–Α―΅–Η–Φ―΄―Ö –¥–≤–Η–Ε–Β–Ϋ–Η–Ι –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β FOREX –Η ―Ä―΄–Ϋ–Κ–Β ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι, –¥–Ψ–Μ–Μ–Α―Ä/―Ä―É–±–Μ―¨ –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Α–Β―² ¬Ϊ–Φ–Α–≥–Ϋ–Η―²–Η―²―¨―¹―è¬Μ –Κ ―É―Ä–Ψ–≤–Ϋ―é –≤ 58,2 ―Ä―É–±., –Ϋ–Β –¥–Β–Φ–Ψ–Ϋ―¹―²―Ä–Η―Ä―É―è ―¹–Β―Ä―¨–Β–Ζ–Ϋ―΄―Ö –Κ―É―Ä―¹–Ψ–≤―΄―Ö –Κ–Ψ–Μ–Β–±–Α–Ϋ–Η–Ι

βÄΔ –Γ–Β–≤–Β―Ä―¹―²–Α–Μ―¨ –Φ–Ψ–Ε–Β―² ―É–≤–Β–Μ–Η―΅–Η―²―¨ –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄ –Ω―Ä–Η ―¹–Ψ–Ψ―²–Ϋ–Ψ―à–Β–Ϋ–Η–Η ―΅–Η―¹―²–Ψ–≥–Ψ –¥–Ψ–Μ–≥–Α –Κ EBITDA –Ϋ–Η–Ε–Β 0,5

βÄΔ Fitch –Ω–Ψ–≤―΄―¹–Η–Μ–Ψ ―Ä–Β–Ι―²–Η–Ϋ–≥–Η –¦―É–Κ–Ψ–Ι–Μ–Α –¥–Ψ BBB+ ―¹–Ψ ¬Ϊ―¹―²–Α–±–Η–Μ―¨–Ϋ―΄–Φ¬Μ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ψ–Φ

βÄΔ –î–Ψ–±―΄―΅–Α –™–Α–Ζ–Ω―Ä–Ψ–Φ–Α –Ζ–Α 10 –Φ–Β―¹―è―Ü–Β–≤ –≤―΄―Ä–Ψ―¹–Μ–Α –Ϋ–Α 17,2%, ―ç–Κ―¹–Ω–Ψ―Ä―² –≤ –ï–≤―Ä–Ψ–Ω―É – –Ϋ–Α 9,2%

–ê–Φ–Β―Ä–Η–Κ–Α:

βÄΔ –£ ―΅–Β―²–≤–Β―Ä–≥ –Ζ–Α ―¹―΅–Β―² –≤―¹–Ω–Μ–Β―¹–Κ–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ω–Ψ–¥ –Ζ–Α–Ϋ–Α–≤–Β―¹ ―¹–Β―¹―¹–Η–Η –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η–Β –Η–Ϋ–¥–Β–Κ―¹―΄ –Ζ–Α–≤–Β―Ä―à–Η–Μ–Η –¥–Β–Ϋ―¨ –≤–±–Μ–Η–Ζ–Η –Ϋ―É–Μ―è, –Ζ–Α –Η―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Β–Φ Dow, –Κ–Ψ―²–Ψ―Ä―΄–Ι ―É―¹―²–Α–Ϋ–Ψ–≤–Η–Μ –Ϋ–Ψ–≤―΄–Ι ―Ä–Β–Κ–Ψ―Ä–¥

βÄΔ –û–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι –Ω―Ä–Ψ–Β–Κ―² –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ―΄ –Ϋ–Η–Ε–Ϋ–Β–Ι –Ω–Α–Μ–Α―²–Ψ–Ι –ö–Ψ–Ϋ–≥―Ä–Β―¹―¹–Α –Γ–®–ê, –Ω―Ä–Β–¥–Ω–Ψ–Μ–Α–≥–Α–Β―² ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β ―¹―²–Α–≤–Κ–Η –Ϋ–Α–Μ–Ψ–≥–Α –Ϋ–Α –Ω―Ä–Η–±―΄–Μ―¨ ―¹ 35% –¥–Ψ 20%, –Ψ―²–Φ–Β–Ϋ―É ―³–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄―Ö –Η –Μ–Ψ–Κ–Α–Μ―¨–Ϋ―΄―Ö –≤―΄―΅–Β―²–Ψ–≤, –Κ―Ä–Ψ–Φ–Β –≤―΄―΅–Β―²–Α –≤ $10 ―²―΄―¹. –Ω–Ψ –Ϋ–Α–Μ–Ψ–≥―É –Ϋ–Α –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨, ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―΄―Ö ―¹―²–Α–≤–Ψ–Κ –Ϋ–Α –¥–Ψ―Ö–Ψ–¥―΄ ―³–Η–Ζ–Η―΅–Β―¹–Κ–Η―Ö –Μ–Η―Ü, –Ϋ–Ψ ―¹–Ψ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η–Β –Β–Β –Ϋ–Α ―É―Ä–Ψ–≤–Ϋ–Β –≤ 39,6% –¥–Μ―è –Ϋ–Α–Η–±–Ψ–Μ–Β–Β ―¹–Ψ―¹―²–Ψ―è―²–Β–Μ―¨–Ϋ―΄―Ö –Μ–Η―Ü

βÄΔ –¦–Η–¥–Β―Ä–Ψ–Φ ―Ä–Ψ―¹―²–Α ―¹―²–Α–Μ ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Ι ―¹–Β–Κ―²–Ψ―Ä (+0,9%), –Κ–Ψ―²–Ψ―Ä―΄–Ι ―¹―²–Α–Μ –Ψ–¥–Ϋ–Η–Φ –Η–Ζ –±–Β–Ϋ–Β―³–Η―Ü–Η–Α―Ä–Ψ–≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ―΄, –Κ–Ψ―²–Ψ―Ä–Α―è ―¹–Ϋ–Η–Ζ–Η―² ―¹–Ψ–Φ–Ϋ–Β–Ϋ–Η―è –Λ–†–Γ –≤ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ―¹―²–Η –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Η―²―¨ –Ϋ–Ψ―Ä–Φ–Α–Μ–Η–Ζ–Α―Ü–Η―é –¥–Β–Ϋ–Β–Ε–Ϋ–Ψ-–Κ―Ä–Β–¥–Η―²–Ϋ–Ψ–Ι –Ω–Ψ–Μ–Η―²–Η–Κ–Η

βÄΔ –Δ–Β―Ö–Ϋ–Ψ–Μ–Ψ–≥–Η―΅–Β―¹–Κ–Η–Ι –Η–Ϋ–¥–Β–Κ―¹ (+0,1%) –Ψ―²―¹―²–Α–Μ –Ψ―² ―Ä―΄–Ϋ–Κ–Α –≤ ―Ü–Β–Μ–Ψ–Φ –Ϋ–Α ―³–Ψ–Ϋ–Β ―³–Η–Κ―¹–Α―Ü–Η–Η –Ω―Ä–Η–±―΄–Μ–Η –≤ –Α–Κ―Ü–Η―è―Ö Facebook (-2,1%) –Ω–Ψ―¹–Μ–Β –≤―΄―Ö–Ψ–¥–Α ―¹–Η–Μ―¨–Ϋ–Ψ–Ι –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η, –Κ–Ψ―²–Ψ―Ä–Α―è, –≤–Ω―Ä–Ψ―΅–Β–Φ, ―É–Ε–Β –±―΄–Μ–Α –≤ –Ω–Ψ–Μ–Ϋ–Ψ–Ι –Φ–Β―Ä–Β –¥–Η―¹–Κ–Ψ–Ϋ―²–Η―Ä–Ψ–≤–Α–Ϋ–Α –≤ –Κ–Ψ―²–Η―Ä–Ψ–≤–Κ–Α―Ö

βÄΔ –ê–Κ―Ü–Η–Η Tesla ―Ä―É―Ö–Ϋ―É–Μ–Η –≤ ―Ü–Β–Ϋ–Β –Ϋ–Α 6,8% –Ω–Ψ―¹–Μ–Β –Ω―É–±–Μ–Η–Κ–Α―Ü–Η–Η –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η ―¹–Μ–Α–±–Β–Β –Ψ–Ε–Η–¥–Α–Ϋ–Η–Ι –Η –Ω–Β―Ä–Β–Ϋ–Ψ―¹–Α ―Ü–Β–Μ–Η –Ω–Ψ –≤―΄–Ω―É―¹–Κ―É 5000 Model 3 –≤ –Ϋ–Β–¥–Β–Μ―é –Ϋ–Α ―¹–Μ–Β–¥―É―é―â–Η–Ι –Κ–≤–Α―Ä―²–Α–Μ

βÄΔ –ê–Κ―Ü–Η–Η ―Ö–Η–Φ–Η―΅–Β―¹–Κ–Ψ–≥–Ψ –≥–Η–≥–Α–Ϋ―²–Α DowDuPont –Ω–Ψ–¥–Β―à–Β–≤–Β–Μ–Η –Ϋ–Α 1,8% –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –≤―΄―à–Β–¥―à–Α―è –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²―¨ –Ϋ–Β ―¹–Φ–Ψ–≥–Μ–Α –Ψ–Ω―Ä–Α–≤–¥–Α―²―¨ –Β―â–Β –±–Ψ–Μ–Β–Β –≤―΄―¹–Ψ–Κ–Η–Β, ―΅–Β–Φ –Κ–Ψ–Ϋ―¹–Β–Ϋ―¹―É―¹-–Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –Ψ–Ε–Η–¥–Α–Ϋ–Η―è ―Ä―΄–Ϋ–Κ–Α. –Γ–Β–Κ―²–Ψ―Ä –±–Α–Ζ–Ψ–≤―΄―Ö –Φ–Α―²–Β―Ä–Η–Α–Μ–Ψ–≤ (-0,8%) ―¹―²–Α–Μ –Ϋ–Α―Ä―è–¥―É ―¹ ―²–Β–Μ–Β–Κ–Ψ–Φ–Φ―É–Ϋ–Η–Κ–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ (-1,0%) ―¹–Β–Κ―²–Ψ―Ä–Ψ–Φ –Η ―¹–Β–Κ―²–Ψ―Ä–Ψ–Φ ―Ü–Η–Κ–Μ–Η―΅–Β―¹–Κ–Η―Ö –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η―Ö ―²–Ψ–≤–Α―Ä–Ψ–≤ (-0,8%) –Α―É―²―¹–Α–Ι–¥–Β―Ä–Ψ–Φ –¥–Ϋ―è

βÄΔ –ü―Ä–Β–¥–≤–Α―Ä–Η―²–Β–Μ―¨–Ϋ–Α―è –Ψ―Ü–Β–Ϋ–Κ–Α –Ζ–Α―²―Ä–Α―² –Ϋ–Α ―Ä–Α–±–Ψ―΅―É―é ―¹–Η–Μ―É –≤ III –Κ–≤–Α―Ä―²–Α–Μ–Α –Ω–Ψ–Κ–Α–Ζ–Α–Μ–Α –Η―Ö ―Ä–Ψ―¹―² –Ϋ–Α 0,5%, ―΅―²–Ψ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤–Ψ–≤–Α–Μ–Ψ –Ψ–Ε–Η–¥–Α–Ϋ–Η―è–Φ –Ω―Ä–Η ―Ä–Ψ―¹―²–Β –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η ―²―Ä―É–¥–Α –Ϋ–Α 3,0% –Ω―Ä–Η –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Β –≤ 2,4%

βÄΔ –ü–Β―Ä–≤–Η―΅–Ϋ―΄–Β –Ζ–Α―è–≤–Κ–Η –Ϋ–Α –Ω–Ψ–Μ―É―΅–Β–Ϋ–Η–Β –Ω–Ψ―¹–Ψ–±–Η–Ι –Ω–Ψ –±–Β–Ζ―Ä–Α–±–Ψ―²–Η―Ü–Β –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Ω―Ä–Ψ―à–Β–¥―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Η ―¹–Ψ―¹―²–Α–≤–Η–Μ–Η 229 ―²―΄―¹. –Ω―Ä–Ψ―²–Η–≤ 234 ―²―΄―¹. –Ϋ–Α –Ω―Ä–Β–¥―΄–¥―É―â–Β–Ι –Ϋ–Β–¥–Β–Μ–Β

DOW: +0,35%

DOW: +0,35%

S&P500: +0,02%

S&P500: +0,02%

NASDAQ: -0,02%

Pre-Market: +0,01%

–ï–≤―Ä–Ψ–Ω–Α:

βÄΔ –ï–≤―Ä–Ψ–Ω–Β–Ι―¹–Κ–Η–Β ―³–Ψ–Ϋ–¥–Ψ–≤―΄–Β –Η–Ϋ–¥–Β–Κ―¹―΄ –≤ ―΅–Β―²–≤–Β―Ä–≥ –Ω―Ä–Ψ―è–≤–Η–Μ–Η ―ç–Φ–Ω–Α―²–Η―é –Κ ―¹–≤–Ψ–Η–Φ –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η–Φ ¬Ϊ–Κ–Ψ–Μ–Μ–Β–≥–Α–Φ¬Μ, –Ζ–Α–≤–Β―Ä―à–Η–≤ ―²–Ψ―Ä–≥–Η –Ϋ–Α –Ψ―²―Ä–Η―Ü–Α―²–Β–Μ―¨–Ϋ–Ψ–Ι ―²–Β―Ä―Ä–Η―²–Ψ―Ä–Η–Η

βÄΔ –Γ–≤–Ψ–¥–Ϋ―΄–Ι –Η–Ϋ–¥–Β–Κ―¹ –Κ―Ä―É–Ω–Ϋ–Β–Ι―à–Η―Ö –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι ―Ä–Β–≥–Η–Ψ–Ϋ–Α Stoxx 600 –Ψ–Ω―É―¹―²–Η–Μ―¹―è –Ϋ–Α 0,46%, ―¹–Η–Μ―¨–Ϋ–Ψ–Β –Ω–Α–¥–Β–Ϋ–Η–Β –±―Ä–Η―²–Α–Ϋ―¹–Κ–Ψ–≥–Ψ ―³―É–Ϋ―²–Α ―¹―²–Β―Ä–Μ–Η–Ϋ–≥–Ψ–≤ –Ω–Ψ―¹–Μ–Β ―Ä–Β―à–Β–Ϋ–Η―è –ë–Α–Ϋ–Κ–Α –ê–Ϋ–≥–Μ–Η–Η –Ω–Ψ–≤―΄―¹–Η―²―¨ –Κ–Μ―é―΅–Β–≤―É―é ―¹―²–Α–≤–Κ―É ―¹ 0,25% –¥–Ψ 0,50% ―¹–Ω–Ψ―¹–Ψ–±―¹―²–≤–Ψ–≤–Α–Μ–Ψ –Ω–Ψ–¥―ä–Β–Φ―É –±―Ä–Η―²–Α–Ϋ―¹–Κ–Ψ–≥–Ψ FTSE 100 –Ϋ–Α 0,9%

βÄΔ –ê–Κ―Ü–Η–Η –Η–Ϋ–≤–Β―¹―²–Η―Ü–Η–Ψ–Ϋ–Ϋ–Ψ–≥–Ψ –±–Α–Ϋ–Κ–Α Credit Suisse –Ω–Ψ–¥–Ψ―Ä–Ψ–Ε–Α–Μ–Η –Ϋ–Α 4,5% –Ω–Ψ―¹–Μ–Β ―à–Β―¹―²–Η–Κ―Ä–Α―²–Ϋ–Ψ–≥–Ψ ―Ä–Ψ―¹―²–Α ―΅–Η―¹―²–Ψ–Ι –Ω―Ä–Η–±―΄–Μ–Η –≤ –≥–Ψ–¥–Ψ–≤–Ψ–Φ –≤―΄―Ä–Α–Ε–Β–Ϋ–Η–Η –≤ ―Ä–Α–Φ–Κ–Α―Ö ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Η –Ω–Μ–Α–Ϋ–Α –Ω–Ψ ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η–Η

βÄΔ –ê–Κ―Ü–Η–Η Rangold –Ω–Ψ–¥–Β―à–Β–≤–Β–Μ–Η –Ϋ–Α 7,2% –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –¥–Ψ–±―΄―΅–Η –¥―Ä–Α–≥–Ψ―Ü–Β–Ϋ–Ϋ―΄―Ö –Φ–Β―²–Α–Μ–Μ–Ψ–≤ –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ –Ω–Ψ–≤–Μ–Η―è–Μ–Ψ –Ϋ–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Β –Ω–Ψ–Κ–Α–Ζ–Α―²–Β–Μ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η

βÄΔ –Γ–Β–Κ―²–Ψ―Ä –Ζ–¥―Ä–Α–≤–Ψ–Ψ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η―è –Ψ―¹–Μ–Α–±–Η–Μ –Ω–Ψ–Ζ–Η―Ü–Η–Η –≤ ―¹―Ä–Β–¥–Ϋ–Β–Φ –Ϋ–Α 1% –≤ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è ―¹―²–Ψ–Η–Φ–Ψ―¹―²–Η –Α–Κ―Ü–Η–Ι Sanofi –Ϋ–Α 1,23% –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –Ω―Ä–Η–±―΄–Μ―¨ ―³–Α―Ä–Φ–Α―Ü–Β–≤―²–Η―΅–Β―¹–Κ–Ψ–Ι –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –Ψ–Κ–Α–Ζ–Α–Μ–Α―¹―¨ ―¹–Μ–Α–±–Β–Β –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ψ–≤ –Η–Ζ-–Ζ–Α ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è –Ω―Ä–Ψ–¥–Α–Ε –Ω―Ä–Β–Ω–Α―Ä–Α―²–Α –Ω―Ä–Ψ―²–Η–≤ –¥–Η–Α–±–Β―²–Α

βÄΔ –ê–Κ―Ü–Η–Η ―³―Ä–Α–Ϋ―Ü―É–Ζ―¹–Κ–Ψ–≥–Ψ –±–Α–Ϋ–Κ–Α BNP Paribas –Ω–Ψ–¥–Β―à–Β–≤–Β–Μ–Η –Ϋ–Α 2,67% –≤ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―è –Ω–Ψ–Κ–Α–Ζ–Α―²–Β–Μ―è –≤―΄―Ä―É―΅–Κ–Η –≥–Ψ–¥ –Κ –≥–Ψ–¥―É, –Ω―Ä–Η ―ç―²–Ψ–Φ –±–Α–Ϋ–Κ ―¹–Φ–Ψ–≥ –Ζ–Α―Ä–Α–±–Ψ―²–Α―²―¨ –¥–Μ―è ―¹–≤–Ψ–Η―Ö –Α–Κ―Ü–Η–Ψ–Ϋ–Β―Ä–Ψ–≤ –Ϋ–Α 8% –±–Ψ–Μ―¨―à–Β, ―΅–Β–Φ –≤ –Ω―Ä–Β–¥―΄–¥―É―â–Β–Φ –≥–Ψ–¥―É

DAX: -0,18%

DAX: -0,18%

FTSE 100: +0,90%

–ê–Ζ–Η―è:

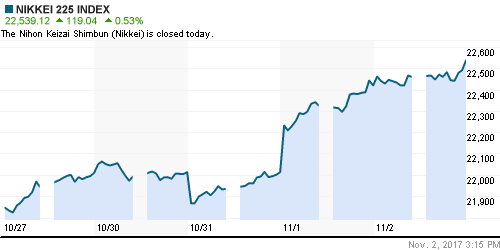

βÄΔ –ê–Ζ–Η–Α―²―¹–Κ–Η–Β ―³–Ψ–Ϋ–¥–Ψ–≤―΄–Β –Η–Ϋ–¥–Β–Κ―¹―΄ –≤ –Ω―è―²–Ϋ–Η―Ü―É –≤ –Ω―Ä–Β–¥–¥–≤–Β―Ä–Η–Η –Ψ―²―΅–Β―²–Α –Ω–Ψ ―Ä―΄–Ϋ–Κ―É ―²―Ä―É–¥–Α –Ω–Ψ–Κ–Α–Ζ―΄–≤–Α―é―² ―¹–Φ–Β―à–Α–Ϋ–Ϋ―É―é ―Ä–Β–Α–Κ―Ü–Η―é –Ϋ–Α ―Ä–Β–Μ–Η–Ζ –Ω–Μ–Α–Ϋ–Α ―Ä–Β―¹–Ω―É–±–Μ–Η–Κ–Α–Ϋ―Ü–Β–≤ –Ω–Ψ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ–Β –Η –Ϋ–Α–Ζ–Ϋ–Α―΅–Β–Ϋ–Η–Β –î–Ε–Β―Ä–Ψ–Φ–Α –ü–Α―É―ç–Μ–Μ–Α ―¹–Μ–Β–¥―É―é―â–Η–Φ –≥–Μ–Α–≤–Ψ–Ι –Λ–†–Γ

βÄΔ –Λ–Ψ–Ϋ–¥–Ψ–≤―΄–Ι ―Ä―΄–Ϋ–Ψ–Κ –·–Ω–Ψ–Ϋ–Η–Η –Ζ–Α–Κ―Ä―΄―² –≤ ―¹–≤―è–Ζ–Η ―¹ –Ψ―³–Η―Ü–Η–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Α–Ζ–¥–Ϋ–Η–Κ–Ψ–Φ

βÄΔ –£―΄―Ö–Ψ–¥ –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η Apple –≤―΄―à–Β –Ψ–Ε–Η–¥–Α–Ϋ–Η–Ι –Η –Ζ–Α―è–≤–Μ–Β–Ϋ–Η―è –Φ–Β–Ϋ–Β–¥–Ε–Φ–Β–Ϋ―²–Α –Ψ ―¹–Η–Μ―¨–Ϋ–Ψ–Φ ―¹–Ω―Ä–Ψ―¹–Β –Ϋ–Α iPhone X –≤―΄–Ζ–≤–Α–Μ–Η –Ω–Ψ–Κ―É–Ω–Κ–Η –Α–Κ―Ü–Η–Ι –Ω–Ψ―¹―²–Α–≤―â–Η–Κ–Ψ–≤ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –Η–Ζ –Δ–Α–Ι–≤–Α–Ϋ―è (Hon Hai Precision +0,44, Largan Precision +3,38%) –Η –Ω―Ä–Ψ–¥–Α–Ε–Η –Κ–Ψ―Ä–Β–Ι―¹–Κ–Η―Ö –Ω–Α―Ä―²–Ϋ–Β―Ä–Ψ–≤ (LG Display -0,17%, LG Innotek -2,01%)

βÄΔ –‰–Ϋ–¥–Β–Κ―¹ –¥–Β–Μ–Ψ–≤–Ψ–Ι –Α–Κ―²–Η–≤–Ϋ–Ψ―¹―²–Η –≤ ―¹―³–Β―Ä–Β ―É―¹–Μ―É–≥ –Ω–Ψ –≤–Β―Ä―¹–Η–Η Caixin –≤ –Ψ–Κ―²―è–±―Ä–Β ―¹–Ψ―¹―²–Α–≤–Η–Μ 51,2 –Ω. –≤―΄―à–Β –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Α –≤ 50,8 –Ω.

βÄΔ –¦―É―΅―à–Β ―Ä―΄–Ϋ–Κ–Α –≤―΄–≥–Μ―è–¥―è―² –Α–Κ―Ü–Η–Η –Ζ–Ψ–Μ–Ψ―²–Ψ–¥–Ψ–±―΄–≤–Α―é―â–Η―Ö –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι –Η –Α–≤―²–Ψ–Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ–Β–Ι

Nikkei-225 (Japan): +0,53%

Hang Seng Index (Hong Kong): +0,30%

SSE Composite Index (China): -0,78%

–†–Α–Ζ–≤–Η–≤–Α―é―â–Η–Β―¹―è ―Ä―΄–Ϋ–Κ–Η:

BRIC: -0,20%

MSCI EM: -0,14%

MSCI Eastern Europe: -0,35%

MSCI EM Latin America: +0,06%

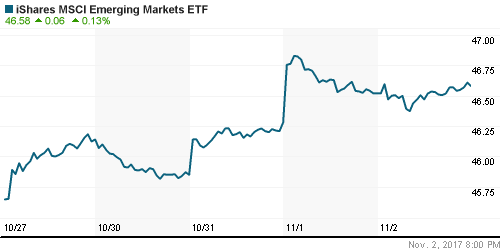

iShares MSCI Emerging Markets (EEM): +0,13%

Market Vectors Russia SBI (RSX): +0,00%

–ê–î–† (–Ϋ–Α ―²–Ψ―Ä–≥–Α―Ö –≤ –Γ–®–ê):

MBT βÄ™ Mobile TeleSystems ADR: -1,99%

LUKOY – LUKOIL ADR: +0,39%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: +4,43%

–ù–Β―³―²―¨, ―ç–Ϋ–Β―Ä–≥–Η―è, ―¹―΄―Ä―¨–Β–≤―΄–Β ―²–Ψ–≤–Α―Ä―΄, –¥―Ä–Α–≥–Ψ―Ü–Β–Ϋ–Ϋ―΄–Β –Φ–Β―²–Α–Μ–Μ―΄:

βÄΔ –£ ―΅–Β―²–≤–Β―Ä–≥ ―Ä―΄–Ϋ–Ψ–Κ ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Η–Μ –Ω–Μ–Α–≤–Ϋ–Ψ–Β –Ω–Ψ–≤―΄―à–Β–Ϋ–Η–Β –Ω–Ψ―¹–Μ–Β –Η―¹―΅–Β―Ä–Ω–Α–Ϋ–Η―è –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ–Ι ―Ä–Β–Α–Κ―Ü–Η–Η –Ϋ–Α –Ψ―²―΅–Β―² –€–Η–Ϋ―ç–Ϋ–Β―Ä–≥–Ψ –Γ–®–ê, –Ζ–Α―³–Η–Κ―¹–Η―Ä–Ψ–≤–Α–≤―à–Η–Ι ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β –Ϋ–Β―³―²–Β–¥–Ψ–±―΄―΅–Η

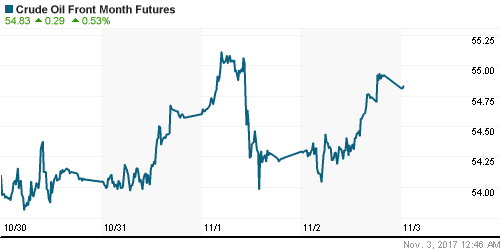

βÄΔ –ö–Ψ―²–Η―Ä–Ψ–≤–Κ–Η –Φ–Α―Ä–Κ–Η Brent –≤―΄―Ä–Ψ―¹–Μ–Η –Ϋ–Α 0,4% –¥–Ψ $60,85/–±–Α―Ä―Ä.

βÄΔ –ü–Ψ –¥–Α–Ϋ–Ϋ―΄–Φ –€–Η–Ϋ―ç–Ϋ–Β―Ä–≥–Ψ –Γ–®–ê, –Κ–Ψ–Φ–Φ–Β―Ä―΅–Β―¹–Κ–Η–Β –Ζ–Α–Ω–Α―¹―΄ ―¹―΄―Ä–Ψ–Ι –Ϋ–Β―³―²–Η –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Ω―Ä–Ψ―à–Β–¥―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Η ―¹–Ψ–Κ―Ä–Α―²–Η–Μ–Η―¹―¨ –Ϋ–Α 2,4 –Φ–Μ–Ϋ –±–Α―Ä―Ä. –Ω―Ä–Η –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Β ―¹–Ψ–Κ―Ä–Α―â–Β–Ϋ–Η―è –Ϋ–Α 1,4 –Φ–Μ–Ϋ –±–Α―Ä―Ä.

βÄΔ –ü–Ψ –¥–Α–Ϋ–Ϋ―΄–Φ –€–Η–Ϋ―ç–Ϋ–Β―Ä–≥–Ψ –Γ–®–ê, –Κ–Ψ–Φ–Φ–Β―Ä―΅–Β―¹–Κ–Η–Β –Ζ–Α–Ω–Α―¹―΄ –±–Β–Ϋ–Ζ–Η–Ϋ–Α –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Ω―Ä–Ψ―à–Β–¥―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Η ―¹–Ψ–Κ―Ä–Α―²–Η–Μ–Η―¹―¨ –Ϋ–Α 4,0 –Φ–Μ–Ϋ –±–Α―Ä―Ä. –Ω―Ä–Η –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Β ―¹–Ψ–Κ―Ä–Α―â–Β–Ϋ–Η―è –Ϋ–Α 1,7 –Φ–Μ–Ϋ –±–Α―Ä―Ä.

βÄΔ –ü–Ψ –¥–Α–Ϋ–Ϋ―΄–Φ –€–Η–Ϋ―ç–Ϋ–Β―Ä–≥–Ψ –Γ–®–ê, –¥–Ψ–±―΄―΅–Α ―¹―΄―Ä–Ψ–Ι –Ϋ–Β―³―²–Η –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Ω―Ä–Ψ―à–Β–¥―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Η ―É–≤–Β–Μ–Η―΅–Η–Μ–Α―¹―¨ –Ϋ–Α 46 ―²―΄―¹. –±–Α―Ä―Ä. –¥–Ψ 9,6 –Φ–Μ–Ϋ. –±–Α―Ä―Ä.

βÄΔ –€–Η–Ϋ–Η―¹―²―Ä ―ç–Ϋ–Β―Ä–≥–Β―²–Η–Κ–Η –†–Λ –ù–Ψ–≤–Α–Κ: –†–Β―à–Β–Ϋ–Η–Β –Ψ –Ω―Ä–Ψ–¥–Μ–Β–Ϋ–Η–Η ―¹–¥–Β–Μ–Κ–Η –û–ü–ï–ö+ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ –Ϋ–Β –Ω―Ä–Η–Ϋ―è―²–Ψ –Ϋ–Α –≤―¹―²―Ä–Β―΅–Β –≤ –Ϋ–Ψ―è–±―Ä–Β

βÄΔ –ù–Α ―Ä―΄–Ϋ–Κ–Β –Ω―Ä–Ψ–Φ―΄―à–Μ–Β–Ϋ–Ϋ―΄―Ö –Φ–Β―²–Α–Μ–Μ–Ψ–≤ –≤ –Ϋ–Η–Κ–Β–Μ–Β –Ω―Ä–Ψ–Η–Ζ–Ψ―à–Β–Μ –Ϋ–Β–Ζ–Ϋ–Α―΅–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Ψ―²–Κ–Α―² –≤ 1,15% –Ω–Ψ―¹–Μ–Β ¬Ϊ―Ä–Α–Μ–Μ–Η¬Μ –≤ –Ω―Ä–Β–¥―΄–¥―É―â–Η–Β –¥–Ϋ–Η, –Ψ–¥–Ϋ–Α–Κ–Ψ –≤ –Ω―è―²–Ϋ–Η―Ü―É ―É―²―Ä–Ψ–Φ ―¹–≤–Ψ–¥–Η―² –Κ –Ϋ―É–Μ―é ―ç―²–Η –Ω–Ψ―²–Β―Ä–Η, –≤ –Φ–Β–¥–Η –Η –Α–Μ―é–Φ–Η–Ϋ–Η–Η –Ψ–±–Ψ―à–Μ–Ψ―¹―¨ –±–Β–Ζ ―è―Ä–Κ–Η―Ö –¥–≤–Η–Ε–Β–Ϋ–Η–Ι

βÄΔ –Π–Β–Ϋ―΄ –Ϋ–Α –Ζ–Ψ–Μ–Ψ―²–Ψ –Ω–Ψ–≤―²–Ψ―Ä–Ϋ–Ψ –Ω―Ä–Ψ―²–Β―¹―²–Η―Ä–Ψ–≤–Α–Μ–Η ―Ä―É–±–Β–Ε –≤ $1280/―É–Ϋ―Ü–Η―é, –Ϋ–Ψ –≤–Ϋ–Ψ–≤―¨ –Ϋ–Β―É–¥–Α―΅–Ϋ–Ψ

NYMEX Crude Oil (Brent) ―¹–Β–≥–Ψ–¥–Ϋ―è: $60,85/–±–Α―Ä―Ä (+0,21%)

FOREX –Η –≤–Α–Μ―é―²–Ϋ―΄–Ι ―Ä―΄–Ϋ–Ψ–Κ:

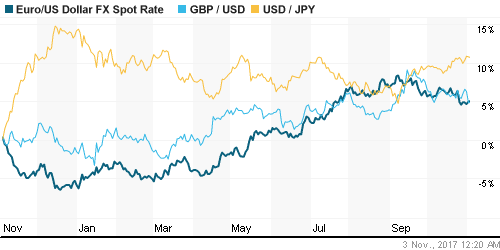

βÄΔ –ù–Α–Κ–Α–Ϋ―É–Ϋ–Β –≤―΄―Ö–Ψ–¥–Α –Ψ―²―΅–Β―²–Α –Ψ―² –€–Η–Ϋ―²―Ä―É–¥–Α –Γ–®–ê –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η–Ι –¥–Ψ–Μ–Μ–Α―Ä ―¹–Ψ―Ö―Ä–Α–Ϋ―è–Β―² ―¹―²–Α―²―É―¹-–Κ–≤–Ψ –Ω―Ä–Ψ―²–Η–≤ –Κ–Ψ―Ä–Ζ–Η–Ϋ―΄ –≤–Β–¥―É―â–Η―Ö –≤–Α–Μ―é―² –Ω–Ψ―¹–Μ–Β –Ω–Α–¥–Β–Ϋ–Η―è –Ϋ–Α 0,2% –Κ –Φ–Η–Ϋ–Η–Φ―É–Φ―É –Ζ–Α –Ω–Ψ―¹–Μ–Β–¥–Ϋ–Η–Β –Ω―è―²―¨ ―²–Ψ―Ä–≥–Ψ–≤―΄―Ö –¥–Ϋ–Β–Ι

βÄΔ –ê–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Α―è –≤–Α–Μ―é―²–Α –Ω―Ä–Ψ―è–≤–Η–Μ–Α –Ϋ–Β–Ι―²―Ä–Α–Μ―¨–Ϋ―É―é ―Ä–Β–Α–Κ―Ü–Η―é –Ϋ–Α –Ϋ–Α–Ζ–Ϋ–Α―΅–Β–Ϋ–Η–Β –Ω―Ä–Β–Ζ–Η–¥–Β–Ϋ―²–Ψ–Φ –Γ–®–ê –Δ―Ä–Α–Φ–Ω–Ψ–Φ –î–Ε–Β―Ä–Ψ–Φ–Α –ü–Α―É―ç–Μ–Μ–Α –≤ –Κ–Α―΅–Β―¹―²–≤–Β –Ϋ–Ψ–≤–Ψ–≥–Ψ –≥–Μ–Α–≤―΄ –Λ–†–Γ –Η –Ψ―¹–Μ–Α–±–Η–Μ–Α –Ω–Ψ–Ζ–Η―Ü–Η–Η –Ω–Ψ―¹–Μ–Β –Ω―É–±–Μ–Η–Κ–Α―Ü–Η–Η –Ω–Μ–Α–Ϋ–Α ―Ä–Β―¹–Ω―É–±–Μ–Η–Κ–Α–Ϋ―Ü–Β–≤ –Ω–Ψ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ–Β –Η–Ζ-–Ζ–Α –Ϋ–Β–Κ–Ψ―²–Ψ―Ä–Ψ–Ι –Ϋ–Β–Ψ–Ω―Ä–Β–¥–Β–Μ–Β–Ϋ–Ϋ–Ψ―¹―²–Η –≤ –Β–≥–Ψ ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Η

βÄΔ –ë―Ä–Η―²–Α–Ϋ―¹–Κ–Η–Ι ―³―É–Ϋ―² ―¹―²–Β―Ä–Μ–Η–Ϋ–≥–Ψ–≤ ―Ä―É―Ö–Ϋ―É–Μ –Ω―Ä–Ψ―²–Η–≤ –¥–Ψ–Μ–Μ–Α―Ä–Α –Γ–®–ê –Ϋ–Α 1,4% –≤ ―Ä–Α–Φ–Κ–Α―Ö ―³–Η–Κ―¹–Α―Ü–Η–Η –Ω―Ä–Η–±―΄–Μ–Η –Ω–Ψ ―³–Α–Κ―²―É ―¹–Ψ―¹―²–Ψ―è–≤―à–Β–≥–Ψ―¹―è –Ω–Ψ–≤―΄―à–Β–Ϋ–Η―è –ë–Α–Ϋ–Κ–Ψ–Φ –ê–Ϋ–≥–Μ–Η–Η –Κ–Μ―é―΅–Β–≤–Ψ–Ι ―¹―²–Α–≤–Κ–Η, –Α ―²–Α–Κ–Ε–Β –Η–Ζ-–Ζ–Α –Φ―è–≥–Κ–Η―Ö –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Β–≤ ―Ä–Β–≥―É–Μ―è―²–Ψ―Ä–Α –≤ –Ψ―²–Ϋ–Ψ―à–Β–Ϋ–Η–Η –¥–Α–Μ―¨–Ϋ–Β–Ι―à–Η―Ö ―à–Α–≥–Ψ–≤ –Ω–Ψ ―É–Ε–Β―¹―²–Ψ―΅–Β–Ϋ–Η―é –Φ–Ψ–Ϋ–Β―²–Α―Ä–Ϋ–Ψ–Ι –Ω–Ψ–Μ–Η―²–Η–Κ–Η

βÄΔ –ê–≤―¹―²―Ä–Α–Μ–Η–Ι―¹–Κ–Η–Ι –¥–Ψ–Μ–Μ–Α―Ä –Ψ–Κ–Α–Ζ–Α–Μ―¹―è –Ω–Ψ–¥ –¥–Α–≤–Μ–Β–Ϋ–Η–Β–Φ ―¹–Μ–Α–±―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –Ω–Ψ ―Ä–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄–Φ –Ω―Ä–Ψ–¥–Α–Ε–Α–Φ, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ϋ–Β –Η–Ζ–Φ–Β–Ϋ–Η–Μ–Η―¹―¨ –≤–Ψ–Ω―Ä–Β–Κ–Η –Ψ–Ε–Η–¥–Α–Ϋ–Η―è–Φ ―Ä–Ψ―¹―²–Α –Ϋ–Α 0,4%. –ü―Ä–Ψ―²–Η–≤ –¥–Ψ–Μ–Μ–Α―Ä–Α –Γ–®–ê –≤–Α–Μ―é―²–Α –Ω–Ψ–¥–Β―à–Β–≤–Β–Μ–Α –Ϋ–Α 0,3%

βÄΔ –£ –Ψ―²―¹―É―²―¹―²–≤–Η–Β –Ζ–Ϋ–Α―΅–Η–Φ―΄―Ö –¥–≤–Η–Ε–Β–Ϋ–Η–Ι –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β FOREX –Η ―Ä―΄–Ϋ–Κ–Β ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι, –¥–Ψ–Μ–Μ–Α―Ä/―Ä―É–±–Μ―¨ –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Α–Β―² ¬Ϊ–Φ–Α–≥–Ϋ–Η―²–Η―²―¨―¹―è¬Μ –Κ ―É―Ä–Ψ–≤–Ϋ―é –≤ 58,2 ―Ä―É–±., –Ϋ–Β –¥–Β–Φ–Ψ–Ϋ―¹―²―Ä–Η―Ä―É―è ―¹–Β―Ä―¨–Β–Ζ–Ϋ―΄―Ö –Κ―É―Ä―¹–Ψ–≤―΄―Ö –Κ–Ψ–Μ–Β–±–Α–Ϋ–Η–Ι

–¦–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨:

βÄΔ –½–Α–≤–Β―Ä―à–Β–Ϋ–Η–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–≥–Ψ –Ω–Β―Ä–Η–Ψ–¥–Α –Ϋ–Β ―¹–Κ–Α–Ζ–Α–Μ–Ψ―¹―¨ –Ϋ–Α ―¹–Ψ―¹―²–Ψ―è–Ϋ–Η–Η ―Ä―É–±–Μ–Β–≤–Ψ–Ι –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²–Η –≤ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Φ ―¹–Β–Κ―²–Ψ―Ä–Β. –£ ―΅–Β―²–≤–Β―Ä–≥ –Κ―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ―΄–Β ―¹―²–Α–≤–Κ–Η –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β –€–ë–ö –Ω–Ψ–¥―Ä–Ψ―¹–Μ–Η, –Ϋ–Ψ –Ψ―¹―²–Α–Μ–Η―¹―¨ –≤–±–Μ–Η–Ζ–Η ―¹–≤–Ψ–Η―Ö –Φ–Ϋ–Ψ–≥–Ψ–Φ–Β―¹―è―΅–Ϋ―΄―Ö –Φ–Η–Ϋ–Η–Φ―É–Φ–Ψ–≤

MosPrime Rate (overnight): 8,37%

–≠–Κ–Ψ–Ϋ–Ψ–Φ–Η―΅–Β―¹–Κ–Η–Ι –Κ–Α–Μ–Β–Ϋ–¥–Α―Ä―¨ (–≤―Ä–Β–Φ―è –Φ―¹–Κ.):

12-30 –‰–Ϋ–¥–Β–Κ―¹ –¥–Β–Μ–Ψ–≤–Ψ–Ι –Α–Κ―²–Η–≤–Ϋ–Ψ―¹―²–Η –≤ ―¹―³–Β―Ä–Β ―É―¹–Μ―É–≥ –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η–Η

15-30 –ß–Η―¹–Μ–Ψ ―Ä–Α–±–Ψ―΅–Η―Ö –Φ–Β―¹―² –≤–Ϋ–Β ―¹–Β–Μ―¨―¹–Κ–Ψ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ–Ψ–≥–Ψ ―¹–Β–Κ―²–Ψ―Ä–Α –Γ–®–ê

15-30 –Θ―Ä–Ψ–≤–Β–Ϋ―¨ –±–Β–Ζ―Ä–Α–±–Ψ―²–Η―Ü―΄ –≤ –Γ–®–ê

15-30 –Γ―Ä–Β–¥–Ϋ―è―è –Ω–Ψ―΅–Α―¹–Ψ–≤–Α―è –Ζ–Α―Ä–Α–±–Ψ―²–Ϋ–Α―è –Ω–Μ–Α―²–Α –≤ –Γ–®–ê, –Φ/–Φ

15-30 –Δ–Ψ―Ä–≥–Ψ–≤―΄–Ι –±–Α–Μ–Α–Ϋ―¹ –Γ–®–ê

16-45 –‰–Ϋ–¥–Β–Κ―¹ –¥–Β–Μ–Ψ–≤–Ψ–Ι –Α–Κ―²–Η–≤–Ϋ–Ψ―¹―²–Η –≤ ―¹―³–Β―Ä–Β ―É―¹–Μ―É–≥ –Γ–®–ê (Markit), ―³–Η–Ϋ–Α–Μ

17-00 –‰–Ϋ–¥–Β–Κ―¹ –¥–Β–Μ–Ψ–≤–Ψ–Ι –Α–Κ―²–Η–≤–Ϋ–Ψ―¹―²–Η –≤ –Ϋ–Β–Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Φ ―¹–Β–Κ―²–Ψ―Ä–Β –Γ–®–ê

17-00 –û–±―ä―ë–Φ ―³–Α–±―Ä–Η―΅–Ϋ―΄―Ö –Ζ–Α–Κ–Α–Ζ–Ψ–≤ –≤ –Γ–®–ê, –Φ/–Φ

19-15 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β –Ω―Ä–Β–Ζ–Η–¥–Β–Ϋ―²–Α –Λ–†–ë –€–Η–Ϋ–Ϋ–Β–Α–Ω–Ψ–Μ–Η―¹–Α –ù–Η–Μ–Α –ö–Α―à–Κ–Α―Ä–Η

–ù–Ψ–≤–Ψ―¹―²–Η:

–£–Ϋ–Β―à–Ϋ–Η–Ι ―³–Ψ–Ϋ –Ψ―Ü–Β–Ϋ–Η–≤–Α–Β―²―¹―è –Κ–Α–Κ –Ϋ–Β–Ι―²―Ä–Α–Μ―¨–Ϋ―΄–Ι

βÄΔ –û–±–Ζ–Ψ―Ä –Ϋ–Ψ–≤–Ψ―¹―²–Β–Ι ―¹–Β–≥–Ψ–¥–Ϋ―è –≤―΄–Ι–¥–Β―² –Ψ―²–¥–Β–Μ―¨–Ϋ–Ψ–Ι ―¹―²–Α―²―¨–Β–Ι.

–ù–Α―¹―²―Ä–Ψ–Β–Ϋ–Η―è –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β:

βÄΔ –Γ–Η–Μ―¨–Ϋ―΄–Β –Φ–Α–Κ―Ä–Ψ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η―΅–Β―¹–Κ–Η–Β –Ψ―²―΅–Β―²―΄ –Η –Κ–Ψ―Ä–Ω–Ψ―Ä–Α―²–Η–≤–Ϋ―΄–Β –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η –Ω–Ψ–¥–¥–Β―Ä–Ε–Η–≤–Α―é―² ―¹–Κ–Μ–Ψ–Ϋ–Ϋ–Ψ―¹―²―¨ –Κ ―Ä–Η―¹–Κ―É –≥–Μ–Ψ–±–Α–Μ―¨–Ϋ―΄―Ö –Η–Ϋ–≤–Β―¹―²–Ψ―Ä–Ψ–≤ –≤ –Ψ–Ε–Η–¥–Α–Ϋ–Η–Η ―Ä–Α―¹―¹–Φ–Ψ―²―Ä–Β–Ϋ–Η―è –ö–Ψ–Ϋ–≥―Ä–Β―¹―¹–Ψ–Φ –Γ–®–ê –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ―΄

βÄΔ –†―΄–Ϋ–Ψ–Κ ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι –Η―¹–Ω―΄―²―΄–≤–Α–Β―² ―ç–Ϋ―²―É–Ζ–Η–Α–Ζ–Φ –≤ –Ω―Ä–Β–¥–¥–≤–Β―Ä–Η–Η ―¹–Α–Φ–Φ–Η―²–Α –≤ –£–Β–Ϋ–Β, –≥–¥–Β –¥–Ψ–Μ–Ε–Ϋ–Ψ –±―΄―²―¨ –Ψ–≥–Μ–Α―à–Β–Ϋ–Ψ ―Ä–Β―à–Β–Ϋ–Η–Β –Ψ –Ω―Ä–Ψ–¥–Μ–Β–Ϋ–Η–Η ―¹–¥–Β–Μ–Κ–Η –Ω–Ψ –Ψ–≥―Ä–Α–Ϋ–Η―΅–Β–Ϋ–Η―é –Ϋ–Β―³―²–Β–¥–Ψ–±―΄―΅–Η, –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ―É –Ψ–Κ–Α–Ζ―΄–≤–Α―é―² –Ψ–Ω–Α―¹–Β–Ϋ–Η―è –≤ –Ω–Β―Ä–Β–±–Ψ―è―Ö –Ω–Ψ―¹―²–Α–≤–Ψ–Κ –Η–Ζ –‰―Ä–Α–Κ–Α –≤―¹–Μ–Β–¥―¹―²–≤–Η–Β –Κ–Ψ–Ϋ―³–Μ–Η–Κ―²–Α –Α―Ä–Φ–Η–Η ―¹―²―Ä–Α–Ϋ―΄ –Η –Κ―É―Ä–¥–Ψ–≤, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ψ–±―ä―è–≤–Η–Μ–Η –Ψ ―¹–≤–Ψ–Β–Ι –Ϋ–Β–Ζ–Α–≤–Η―¹–Η–Φ–Ψ―¹―²–Η

βÄΔ –ù–Α ―²–Β–Κ―É―â–Β–Ι –Ϋ–Β–¥–Β–Μ–Β –≤–Ϋ–Η–Φ–Α–Ϋ–Η–Β –Η–≥―Ä–Ψ–Κ–Ψ–≤ ―¹―³–Ψ–Κ―É―¹–Η―Ä―É–Β―²―¹―è –Ϋ–Α –Ψ―²―΅–Β―²–Β –Ω–Ψ –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Ψ–Φ―É ―Ä―΄–Ϋ–Κ―É ―²―Ä―É–¥–Α, –≥–¥–Β –≥–Μ–Α–≤–Ϋ―΄–Φ –±―É–¥–Β―² –Κ–Ψ–Φ–Ω–Ψ–Ϋ–Β–Ϋ―²–Α –Ζ–Α―Ä–Ω–Μ–Α―², –Α ―²–Α–Κ–Ε–Β –Ϋ–Α ―¹―²–Α―Ä―²–Β –¥–Β–±–Α―²–Ψ–≤ –≤ –Ω–Α–Μ–Α―²–Β –Ω―Ä–Β–¥―¹―²–Α–≤–Η―²–Β–Μ–Β–Ι –ö–Ψ–Ϋ–≥―Ä–Β―¹―¹–Α –Γ–®–ê –Ω–Ψ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―é –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―¹–Η―¹―²–Β–Φ―΄. –½–Α―¹–Β–¥–Α–Ϋ–Η–Β –Λ–†–Γ –≤ ―¹―Ä–Β–¥―É –Ϋ–Β –¥–Ψ–Μ–Ε–Ϋ–Ψ ―¹–Ψ–¥–Β―Ä–Ε–Α―²―¨ ―¹―é―Ä–Ω―Ä–Η–Ζ–Ψ–≤

βÄΔ –£ –Ψ―²―¹―É―²―¹―²–≤–Η–Β –Ζ–Ϋ–Α―΅–Η–Φ―΄―Ö –¥–≤–Η–Ε–Β–Ϋ–Η–Ι –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β FOREX –Η ―Ä―΄–Ϋ–Κ–Β ―ç–Ϋ–Β―Ä–≥–Ψ–Ϋ–Ψ―¹–Η―²–Β–Μ–Β–Ι, –¥–Ψ–Μ–Μ–Α―Ä/―Ä―É–±–Μ―¨ –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Α–Β―² ¬Ϊ–Φ–Α–≥–Ϋ–Η―²–Η―²―¨―¹―è¬Μ –Κ ―É―Ä–Ψ–≤–Ϋ―é –≤ 58,2 ―Ä―É–±., –Ϋ–Β –¥–Β–Φ–Ψ–Ϋ―¹―²―Ä–Η―Ä―É―è ―¹–Β―Ä―¨–Β–Ζ–Ϋ―΄―Ö –Κ―É―Ä―¹–Ψ–≤―΄―Ö –Κ–Ψ–Μ–Β–±–Α–Ϋ–Η–Ι

–Δ–Β―Ö–Ϋ–Η―΅–Β―¹–Κ–Η (―²―Ä–Β–Ϋ–¥―΄):

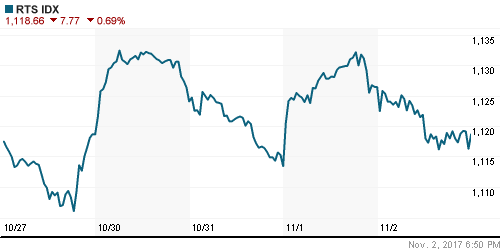

βÄΔ –ö―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ: –£ ―΅–Β―²–≤–Β―Ä–≥ ―Ä–Ψ―¹―¹–Η–Ι―¹–Κ–Η–Ι ―Ä―΄–Ϋ–Ψ–Κ –Α–Κ―Ü–Η–Ι –Ψ―²–Κ–Α―²–Η–Μ –Κ –Μ–Ψ–Κ–Α–Μ―¨–Ϋ–Ψ–Ι –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Β –≤ 2065-2070 –Ω―É–Ϋ–Κ―²–Ψ–≤ –Ω–Ψ –Η–Ϋ–¥–Β–Κ―¹―É –€–€–£–ë –Η –Ϋ–Β ―Ä–Β―à–Η–Μ―¹―è –Η–¥―²–Η –¥–Α–Μ―¨―à–Β, ―΅―²–Ψ ―É–Κ–Α–Ζ―΄–≤–Α–Β―² –Ϋ–Α –≤―΄―¹–Ψ–Κ–Η–Β ―à–Α–Ϋ―¹―΄ ―É–≤–Η–¥–Β―²―¨ –Ω–Ψ–Ζ–Η―²–Η–≤–Ϋ–Ψ–Β –Ζ–Α–≤–Β―Ä―à–Β–Ϋ–Η–Β ―²–Ψ―Ä–≥–Ψ–≤–Ψ–Ι –Ϋ–Β–¥–Β–Μ–Η

βÄΔ –Γ―Ä–Β–¥–Ϋ–Β―¹―Ä–Ψ―΅–Ϋ–Ψ: –ü–Ψ –Η―²–Ψ–≥–Α–Φ –Ω―Ä–Ψ―à–Β–¥―à–Β–Ι –Ϋ–Β–¥–Β–Μ–Η –≤―¹–Β ―¹–Ϋ–Η–Ε–Β–Ϋ–Η–Β –±―΄–Μ–Ψ –≤―΄–Κ―É–Ω–Μ–Β–Ϋ–Ψ, ―΅―²–Ψ –≥–Ψ–≤–Ψ―Ä–Η―² –Ψ –Ω–Β―Ä–Β―Ö–Ψ–¥–Β –Η–Ϋ–Η―Ü–Η–Α―²–Η–≤―΄ –Κ ¬Ϊ–±―΄–Κ–Α–Φ¬Μ.. –î–Μ―è –Ψ―²–Φ–Β–Ϋ―΄ ―¹―Ü–Β–Ϋ–Α―Ä–Η―è ―É―Ö–Ψ–¥–Α –Κ 2020-2050 –Ω―É–Ϋ–Κ―²–Α–Φ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ –≤–Ψ–Ζ–≤―Ä–Α―² –≤―΄―à–Β 2080 –Ω―É–Ϋ–Κ―²–Ψ–≤.

βÄΔ –î–Ψ–Μ–≥–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ: –Δ–Β―Ö–Ϋ–Η―΅–Β―¹–Κ–Α―è –Κ–Α―Ä―²–Η–Ϋ–Α –Ϋ–Α ―¹―²–Α―Ä―à–Η―Ö –≥―Ä–Α―³–Η–Κ–Α―Ö ―²–Α–Κ–Ε–Β –±–Μ–Α–≥–Ψ–≤–Ψ–Μ–Η―² –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è–Φ, –Κ–Ψ―²–Ψ―Ä―΄–Β –Η–Φ–Β―é―² –Ϋ–Β–Ω–Μ–Ψ―Ö–Η–Β ―à–Α–Ϋ―¹―΄ –≤–Β―Ä–Ϋ―É―²―¨ ―Ä―΄–Ϋ–Ψ–Κ –Κ –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Η–Φ –Ω–Η–Κ–Α–Φ. –ü–Ψ–¥–¥–Β―Ä–Ε–Κ–Ψ–Ι –≤―΄―¹―²―É–Ω–Α–Β―² –Ζ–Ψ–Ϋ–Α –≤ 2000-2020 –Ω―É–Ϋ–Κ―²–Ψ–≤.

—

¬© Plan.ru. –î–Ϋ–Β–≤–Ϋ–Η–Κ –ë–Η―Ä–Ε–Β–≤–Ψ–≥–Ψ –Δ―Ä–Β–Ι–¥–Β―Ä–Α.

–ö–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Β–≤: 21

–Ϋ–Α “–™–Μ–Ψ–±–Α–Μ―¨–Ϋ―΄–Β ―Ä―΄–Ϋ–Κ–Η –Α–Κ―Ü–Η–Ι –Ζ–Α–Ϋ―è–Μ–Η –≤―΄–Ε–Η–¥–Α―²–Β–Μ―¨–Ϋ―΄–Β –Ω–Ψ–Ζ–Η―Ü–Η–Η –Ϋ–Α–Κ–Α–Ϋ―É–Ϋ–Β –Ψ―²―΅–Β―²–Α –Ω–Ψ –Ζ–Α–Ϋ―è―²–Ψ―¹―²–Η –≤ –Γ–®–ê, –Ω―É–±–Μ–Η–Κ–Α―Ü–Η―è –Ω–Μ–Α–Ϋ–Α –Ω–Ψ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―Ä–Β―³–Ψ―Ä–Φ–Β –Ϋ–Β –≤―΄–Ζ–≤–Α–Μ–Α ―¹–Η–Μ―¨–Ϋ–Ψ–≥–Ψ –Ψ―²–Κ–Μ–Η–Κ–Α ―Ä―΄–Ϋ–Κ–Ψ–≤”

–ü–Ψ–¥–Ω–Η―¹–Κ–Α –Ϋ–Α –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Η –Κ ―ç―²–Ψ–Φ―É –Ω–Ψ―¹―²―É –Ω–Ψ Atom/RSS.

–Φ–Α–≥–Ϋ–Η―² –Ψ―²―¹–Κ–Ψ–Κ –Ϋ–Α―΅–Α–Μ –Ω–Ψ―Ö–Ψ–Ε–Β . –Ω–Ψ–Ω―΄―²–Κ–Α –≤–Ψ –≤―¹―è–Κ–Ψ–Φ ―¹–Μ―É―΅–Α–Β

–≤ –Ϋ–Β–Φ –Ψ–±―ä–Β–Φ ―É―²―Ä–Β–Ϋ–Ϋ–Η–Ι –Κ–Α–Κ –≤ ―¹–±–Β―Ä–Β . ―¹―²–Α–Ϋ–Ψ–≤–Η―²―¹―è –Η–Ϋ―²–Β―Ä–Β―¹–Ϋ–Ψ. ―¹–Φ–Ψ–≥―É―² –Μ–Η –Ψ―²―¹―é–¥–Α –Ψ―²―¹–Κ–Ψ–Κ ―¹–¥–Β–Μ–Α―²―¨

¬Ϊ–ö–Α–Φ–Α–Ζ¬Μ –Ψ―²–Κ―Ä–Ψ–Β―² ―¹–±–Ψ―Ä–Ψ―΅–Ϋ–Ψ–Β –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―¹―²–≤–Ψ –≤ –Θ–Ζ–±–Β–Κ–Η―¹―²–Α–Ϋ–Β

–ü–Ψ–¥―Ä–Ψ–±–Ϋ–Β–Β –Ϋ–Α –†–ë–ö:

http://rt.rbc.ru/tatarstan/freenews/59fc21349a79473f644fd68d?utm_source=qip&utm_medium=news.qip&utm_campaign=news

–Γ–Φ–Ψ–≥―É―², –Ϋ–Α–¥–Ψ –Ε–Β ―à–Ψ―Ä―²―΄ –Ϋ–Α–±―Ä–Α―²―¨ –Ω–Β―Ä–Β–¥ ―¹–Μ–Η–≤–Ψ–Φ

–Α –≤ –≥–Ψ–Φ–Η–Κ–Β –Κ–Α–Κ –Κ―Ä–Α―¹–Η–≤–Ψ –Ω–Ψ–Ι–Φ–Α–Μ–Η ―à–Ψ―Ä―²–Η―¹―²–Α: –≤―¹–Β ―Ö–Α–Ϋ–Α –Β–Φ―É – –Ϋ–Β –Ψ―²–Ω―É―¹―²―è―² –Ε–Η–≤―¨–Β–Φ.

–ö–Η―Ä–Η–Β–Ϋ–Κ–Ψ ―¹―΄–Ϋ–Α –≤ ―Ä–Ψ―¹―²–Β–Μ–Ψ –Ω–Ψ―¹–Α–¥–Η–Μ ―¹ –Ω―Ä–Η―Ö–Ψ–¥–Ψ–Φ, –Ω–Ψ―¹–Φ–Ψ―²―Ä–Η–Φ –Ψ–¥–Ϋ–Α–Κ–Ψ

dian, –Κ―²–Ψ ―²–Ψ–Μ―¨–Κ–Ψ –Ϋ–Β –¥–Β―Ä–±–Α–Ϋ–Η―² ―Ä–Ψ―¹―²–Β–Μ–Β–Κ–Ψ–Φ. ―²–Β–Ω–Β―Ä―¨ 2–Β –Ω–Ψ–Κ–Ψ–Μ–Β–Ϋ–Η–Β –Κ–Η–Ϋ–¥–Β―Ä―¹―é―Ä–Ω―Ä–Η–Ζ–Ψ–≤ –Ω–Ψ―à–Μ–Ψ

–£ –€–Α–≥–Ϋ–Η―²–Β, –Ϋ–Α –Φ–Ψ–Ι –≤–Ζ–≥–Μ―è–¥, –±―É–¥–Β―² –Β―â–Β –Φ–Η–Ϋ–Η–Φ―É–Φ –Ψ–¥–Ϋ–Α –Ω–Ψ–Ω―΄―²–Κ–Α –Ω―Ä–Ψ–±–Η―²―¨ –Φ–Η–Ϋ–Η–Φ―É–Φ―΄. –Γ–Η–≥–Ϋ–Α–Μ–Ψ–≤ –Ϋ–Α –Ω–Ψ–Κ―É–Ω–Κ―É ―è –Ω–Ψ–Κ–Α –Ϋ–Β –≤–Η–Ε―É.

Rob

―¹ –Φ–Ψ–Β–Ι ―¹–Κ―Ä–Ψ–Φ–Ϋ–Ψ–Ι ―².–Ζ –Φ―΄ –¥–Ψ–Μ–Ε–Ϋ―΄ –Ω–Ψ –Μ―é–±–Ψ–Φ―É –Ψ―²―¹–Κ–Ψ―΅–Η―²―¨ –Ψ―² ―²―Ä–Β–Ϋ–¥–Ψ–≤–Ψ–Ι –Ζ–Ψ–Ϋ―΄ –≤ ―Ä–Α–Ι–Ψ–Ϋ–Β 7, ―΅―²–Ψ –≤―΅–Β―Ä–Α –≤ ―Ü–Β–Μ–Ψ–Φ –Η –±―΄–Μ–Ψ ―¹–¥–Β–Μ–Α–Ϋ–Ψ… –Η ―¹―Ö–Ψ–¥–Η―²―¨ –Κ―É–¥–Α ―²–Ψ –Ϋ–Α 8-8,5, –Α –≤–Ψ―² –¥–Α–Μ―¨―à–Β –Κ–Ψ–Ϋ–Κ―Ä–Β―²–Ϋ–Ψ –≤ –Φ–Α–≥–Ϋ–Η―²–Β –Β―¹―²―¨ 1 –Α–±―¹–Ψ–Μ―é―²–Ϋ–Ψ –Ω–Β―΅–Α–Μ―¨–Ϋ―΄–Ι –≤–Α―Ä–Η–Α–Ϋ―²…. –Ω–Ψ―ç―²–Ψ–Φ―É ―è ―à–Ψ―Ä―² –≤―΅–Β―Ä–Α –Ζ–Α–Κ―Ä―΄–Μ, –Α –Μ–Ψ–Ϋ–≥–Η –Η–Ϋ―²–Β―Ä–Β―¹–Ϋ–Β–Β –¥–Β―Ä–Ε–Α―²―¨ –Ϋ–Β –≤ –Ϋ–Β–Φ, –Β―¹–Μ–Η ―É–Ε –Ζ–Α–Κ–Μ–Α–¥―΄–≤–Α―²―¨―¹―è –Ϋ–Α –Ω–Ψ–Ζ–Η―²–Η–≤

–Η–Ϋ―²–Β―Ä–Β―¹–Ϋ–Ψ.. –≤―΄–Ϋ–Ψ―¹ –±―É–¥–Β―² –Ζ–Α ―ç―²–Ψ―² ―΅–Α―¹?

–€–Ϋ–Β –Ψ―¹–Ψ–±–Ψ –Η–Ϋ―²–Β―Ä–Β―¹–Β–Ϋ –Φ–Ψ–Φ–Β–Ϋ―², –Κ–Ψ–≥–¥–Α –†–Δ–Γ –Ω―Ä–Ψ–±―¨–Β―² ―¹–≤–Ψ–Ι –Ϋ–Β–¥–Α–≤–Ϋ–Η–Ι –Φ–Η–Ϋ–Η–Φ―É–Φ. –û―¹―²–Α–Μ–Α―¹―¨ –Ω–Α―Ä–Α –Ω―É–Ϋ–Κ―²–Ψ–≤ –≤―¹–Β–≥–Ψ. –ß―²–Ψ ―²–Α–Φ ―¹ –€–€–£–ë –±―É–¥–Β―²? –Γ–Β–Μ–Μ-–Ψ―³―³ –Η–Μ–Η –Ϋ–Α–Ψ–±–Ψ―Ä–Ψ―², ―É–Ω–Ψ―Ä–Ϋ–Ψ –±―É–¥–Β–Φ –¥–Β―Ä–Ε–Α―²―¨ ―É―Ä–Ψ–≤–Ϋ–Η?

–£―¹―é –Ϋ–Β–¥–Β–Μ―é –Κ–Α―Ä―²–Η–Ϋ–Α –Ψ–¥–Η–Ϋ–Α–Κ–Ψ–≤–Α―è: ―É―²―Ä–Ψ–Φ ―Ä–Α–Ζ–≥–Ψ–Ϋ―è―é―² –Ϋ–Α–≤–Β―Ä―Ö, –≤–Β―΅–Β―Ä–Ψ–Φ ―Ä–Α―¹–Ω―Ä–Ψ–¥–Α–Ε–Α. –ö–Α–Κ-―²–Ψ ―É–¥–Η–≤–Μ―è―é―² –Ω–Ψ–Ω―΄―²–Κ–Η –Ω–Ψ–Κ―É–Ω–Α―²―¨ –Ϋ–Α ―²–Α–Κ–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β. –‰ ―ç―²–Ψ –≤―¹―ë –Ϋ–Α ―³–Ψ–Ϋ–Β –Ϋ–Β―³―²–Η ―¹―²–Α–±–Η–Μ―¨–Ϋ–Ψ –Ψ–≤–Β―Ä 60.

–Ϋ–Α –Ϋ–Β―³―²–Η ―¹―²–Α–±–Η–Μ―¨–Ϋ–Ψ –Ζ–Α 60, –±–Α–Κ―¹ –Κ ―Ä―É–±–Μ―é ―¹―²–Α–±–Η–Μ―¨–Ϋ–Ψ –≤–≤–Β―Ä―Ö..

–Ω―Ä–Η ―²–Ψ–Φ, ―΅―²–Ψ

http://ipic.su/img/img7/fs/byudzhet18.1509723660.png

–ê –Κ―²–Ψ –Ϋ–Η―²―¨ –Φ–Ψ–Ε–Β―² –Ω–Ψ–Ϋ―è―²―¨- –Ω–Ψ―΅–Β–Φ―É –Ω―Ä–Η ―Ä–Α–Μ–Μ–Η –≤ –Ϋ–Β―³―²–Η ―Ä―²―¹ ―¹–Μ–Η–≤–Α―é―²? –Λ–Η–Κ―¹―è―² –Ω―Ä–Ψ―³–Η―² –Η–Ϋ–Ψ―Ä–Β–Ζ―΄ –Η ―É–Ϋ–Ψ―¹―è―² –Ϋ–Ψ–≥–Η ―¹ –Ϋ–Α―à–Β–≥–Ψ ―Ä―΄–Ϋ–Κ–Α –Ω–Β―Ä–Β–¥ ―΅–Β–Φ? –‰ –Ω–Ψ―΅–Β–Φ―É ―à―²–Α―²―΄ ―¹–Μ–Η–≤–Α―é―² ―¹–≤–Ψ–Η –Ζ–Α–Ω–Α―¹―΄ –Ϋ–Β―³―²–Η,–Α –Α–Ζ–Η–Α―²―΄ –Κ–Ψ–Ϋ–Κ―Ä–Β―²–Ϋ–Ψ ―²–Α–Κ –≤ ―Ä–Α–Ζ―΄ ―É–≤–Β–Μ–Η―΅–Η–Μ–Η –Ζ–Α–Κ―É–Ω–Κ–Η? –£–Β–¥―¨ ―³–Α–Κ―²–Η―΅–Β―¹–Κ–Η, ―¹–Ω–Ψ–Ϋ―¹–Ψ―Ä―΄ ―ç―²–Ψ–≥–Ψ ―Ä–Α–Μ–Μ–Η- –Α–Ζ–Η–Α―²―΄, –Ω―Ä–Β–Ε–¥–Β –≤―¹–Β–≥–Ψ –Κ–Η―²–Α–Ι―Ü―΄. –½–Α―΅–Β–Φ ―Ä―΄–Ϋ–Ψ–Κ –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Α–Ζ–Η–Α―²―΄ –Ω―Ä–Β–≤―Ä–Α―²–Η–Μ–Η –≤ ―Ä―΄–Ϋ–Ψ–Κ –Ω―Ä–Ψ–¥–Α–≤―Ü–Α?

–î–Φ–Η―²―Ä–Η–Ι, –Κ –£–Α–Φ –≤–Ψ–Ω―Ä–Ψ―¹―΄, –Ω―Ä–Β–Ε–¥–Β –≤―¹–Β–≥–Ψ. –· –¥–Α–≤–Ϋ–Ψ –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β, –Ϋ–Ψ –Ψ–±―ä―è―¹–Ϋ–Β–Ϋ–Η–Ι –Ω―Ä–Ψ–Η―¹―Ö–Ψ–¥―è―â–Β–Φ―É –Ϋ–Β –Ϋ–Α―Ö–Ψ–Ε―É.

–ê –Ϋ–Α―΅–Α–Μ–Ψ―¹―¨ –≤―¹–Β –≤ –Η―é–Ϋ–Β, –Κ–Ψ–≥–¥–Α –Ω–Ψ―΅―²–Η –≤―¹–Β –Κ–Ψ–Ϋ―²–Ψ―Ä―΄, –Κ–Α–Κ –Ω–Ψ-–Ζ–Α–Κ–Α–Ζ―É, –Ϋ–Α―΅–Α–Μ–Η ―¹–Ϋ–Η–Ε–Α―²―¨ ―¹–≤–Ψ–Η ―Ü–Β–Μ–Η –Ω–Ψ –Ϋ–Β―³―²–Η –Ϋ–Α 2017-18. –‰ –≤–Ψ―² –Η–Φ–Β–Β–Φ 40+% ―Ä–Α–Μ–Μ–Η. –‰ –Ω–Ψ―Ö–Ψ–Ε–Β ―ç―²–Ψ –Ϋ–Β –Ω―Ä–Β–¥–Β–Μ. –‰ ―ç―²–Ψ―² 6-7$ ―¹–Ω―Ä–Β–¥ –±―Ä–Β–Ϋ―²–Α –Κ –Μ–Α–Ι―²―É ―¹ –Α–≤–≥―É―¹―²–Α, –Κ–Ψ―²–Ψ―Ä―΄–Ι –≤ –Η―²–Ψ–≥–Β –Ψ–Ω―É―¹―²–Ψ―à–Η―² –Ζ–Α–Ω–Α―¹―΄ ―è–Ϋ–Ψ–Κ, –≥–¥–Β –Α―Ä–±–Η―²―Ä–Α–Ε–Β―Ä―΄? –½–Α―΅–Β–Φ –¥–Ψ―Ä–Ψ–≥–Α―è –Ϋ–Β―³―²―¨ –Α–Ζ–Η–Α―²–Α–Φ? –ù–Β―³―²―¨ –Ζ–Α ―é–Α–Ϋ―¨ ―Ö–Ψ―²―è―²?

Apophys,―ç―²–Ψ –Ω―Ä–Ψ―â–Β –Ω―Ä–Ψ―¹―²–Ψ–≥–Ψ,–Κ–Α–Κ ―²–Ψ–Μ―¨–Κ–Ψ –Ϋ–Β―³―²―¨ –¥–Ψ―¹―²–Η–≥–Ϋ–Β―² 70,–Ω–Ψ –†–Δ–Γ ―²―É―² –Ε–Β –Ϋ–Α―΅–Ϋ–Β―²―¹―è ―Ä–Α–Κ–Β―²–Α.–£–Β–¥―¨ ―¹–Μ–Β–¥―É―é―â–Β–Β ―¹–Ψ–Ω―Ä–Ψ―²–Η–≤–Μ–Β–Ϋ–Η–Β –Ω–Ψ –Ϋ–Β―³―²–Η ―²–Ψ–Μ―¨–Κ–Ψ 95.–ü―Ä–Ψ―¹―²–Ψ –†–Δ–Γ ―¹ –Ϋ–Β―²–Β―Ä–Ω–Β–Ϋ–Η–Β–Φ –Ε–¥–Β―² ―ç―²–Ψ–≥–Ψ ―¹–Ψ–±―΄―²–Η―è.

–†–Η –Ω―É―¹―²–Ψ–Ι, ―²–Α–Φ –Ϋ–Η–Κ–Ψ–≥–Ψ –Ϋ–Β―², –Κ–Α–Κ –Ω―Ä–Ψ―à–Μ–Α ―ç–Κ―¹–Ω–Η―Ä–Α―Ü–Η―è –≤ ―¹–Β–Ϋ―²―è–±―Ä–Β,–Α ―É–Ε–Β –Ϋ–Ψ―è–±―Ä―¨, –Ψ–Η –Ϋ–Α –Φ–Β―¹―²–Β- 420–Κ… –€–Β–Μ–Ψ―΅―¨ –¥–Β―Ä–≥–Α―é―² –Η –≤―¹–Β. –ù–Β―² –Ζ–Α―Ö–Ψ–¥–Α –±–Ψ–Μ―¨―à–Η―Ö –¥–Β–Ϋ–Β–≥. –≠―²–Ψ ―Ä–Α–Μ–Μ–Η –≤ –Ϋ–Β―³―²–Η –±–Ψ–Μ―¨―à–Η–Β –¥–Β–Ϋ―¨–≥–Η –Ϋ–Β –Ω–Ψ–¥–¥–Β―Ä–Ε–Α–Μ–Η ―Ä–Ψ―¹―²–Ψ–Φ –Η–Ϋ–¥–Β–Κ―¹–Ψ–≤, –Η–Ϋ–Α―΅–Β ―¹–Β–Ι―΅–Α―¹ ―Ä―²―¹ ―É–Ε–Β –±―΄–Μ –±―΄ 1250.

–· –Ϋ–Β –Ω–Ψ–Φ–Ϋ―é –Ζ–Α 10+ –Μ–Β―² ―²–Α–Κ–Ψ–≥–Ψ, ―΅―²–Ψ–±―΄ –Ψ–±―ä–Β–Φ―΄ ―²–Ψ―Ä–≥–Ψ–≤ –Ω–Ψ ―Ä–Η –Η ―¹–Η –≤ ―¹―É–Φ–Φ–Β –±―΄–Μ–Η –Φ–Β–Ϋ―¨―à–Β –Ψ–±―ä–Β–Φ–Α ―²–Ψ―Ä–≥–Ψ–≤ –Ω–Ψ –±―Ä–Β–Ϋ―²―É… –£–Β―΅–Β―Ä–Κ―É ―¹–Φ–Ψ―²―Ä–Η―²–Β, –Κ–Ψ―²–Ψ―Ä―΄–Ι –¥–Β–Ϋ―¨ ―É–Ε–Β ―²–Α–Κ.

–Γ―²―Ä–Α–Ϋ–Ϋ―΄–Ι –Κ–≤–Α―Ä―²–Α–Μ, –Ψ―΅–Β–Ϋ―¨ ―¹―²―Ä–Α–Ϋ–Ϋ―΄–Ι.

–ü―Ä–Η–Κ–Η–¥―΄–≤–Α―é ―ç–Κ―¹–Ω–Η―Ä―É-–Κ–≤–Α―Ä―²–Α–Μ–Κ―É –Η –Ϋ–Β –Φ–Ψ–≥―É –Ω–Ψ–Ϋ―è―²―¨ –Κ―É–¥–Α –Ε–¥–Α―²―¨. 120 –Κ–Ψ–Μ―΄ –Ω–Ψ 200, –Ω―Ä–Η –Ϋ–Β―³―²–Η 62+..–ö―²–Ψ –±―΄ ―²–Α–Κ–Ψ–Β –Μ–Β―²–Ψ–Φ ―¹–Κ–Α–Ζ–Α–Μ- –Ϋ–Β –Ω–Ψ–≤–Β―Ä–Η–Μ –±―΄…

Apophys, ―¹–Ψ–≥–Μ–Α―¹–Β–Ϋ/ ―²–Ψ–Ε–Β ―¹–Α–Φ–Ψ–Β –Ϋ–Α–±–Μ―é–¥–Α―é –Η –Ϋ–Β–¥–Ψ―É–Φ–Β–≤–Α―é. ―²–Ψ –Μ–Η –Ψ―²–Μ–Ψ–Ε–Β–Ϋ–Ϋ―΄–Ι ―ç―³―³–Β–Κ―² –±―É–¥–Β―² – ―²–Ψ –Μ–Η ―è –Ϋ–Β –Ω–Ψ–Ϋ–Η–Φ–Α―é ―΅―²–Ψ –Β―â–Β.

–¥–Β–Ϋ–Β–≥ –Ω―Ä–Ψ―¹―²–Ψ –Ϋ–Β―² – –Ψ–±―ä–Β–Φ―΄ ―²–Ψ–Φ―É –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Η–Β.

Apophys,―ç―²–Ψ –±―΄–Μ–Α ―à―É―²–Κ–Α.–≠–Κ―¹–Ω–Η―Ä–Α –Κ–Ψ–Ϋ–Β―΅–Ϋ–Ψ –Ε–Β –±―É–¥–Β―² –≤–Ϋ–Η–Ζ―É.