RSS статьи

RSS статьи

Ожидания

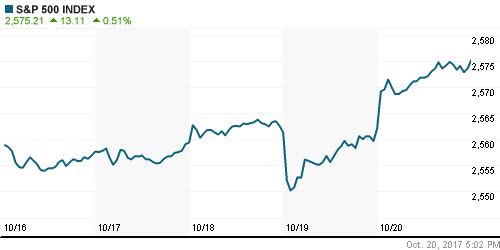

• Принятие Сенатом проекта бюджета на следующий год, что освобождает время для дебатов по налоговой реформе позволило ведущим индексам Уолл-стрит взять высокий старт и показать пятое положительное закрытие по итогам прошедшей недели

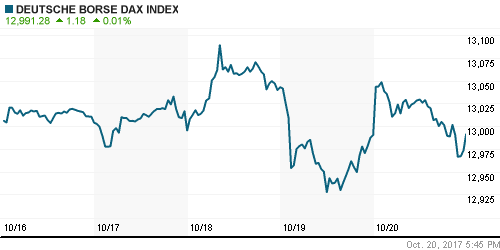

• Европейские фондовые индексы ушли на выходные со смешанными настроениями, не получив стимула для продолжения роста в выходящих отчетностях на фоне сохраняющейся неопределенности в дальнейшем развитии конфликта между Испанией и Каталонией

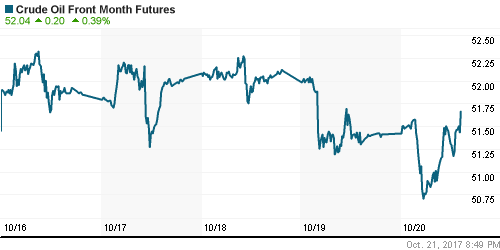

• Цены на нефть в пятницу на финишной ленточке вышли в позитивную зону на новостях о перебоях с поставками из иракского Курдистана

• Страны соглашения ОПЕК+ в сентябре выполнили его на рекордные 120%

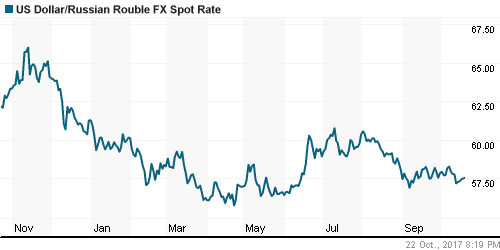

• Глобальное укрепление доллара на международном валютном рынке не обошло стороной и внутренний валютный рынок, невзирая на подъем цен на нефть: курс доллар/рубль вырос на 20 коп. до 57,50 руб., в то же время курс евро/рубль понизился на 17 коп. до 67,70 руб.

• Чистая прибыль Магнита по МСФО за 9 месяцев 2017 г. снизилась 32,4% – до 27,7 млрд руб.

• Магнит понизил прогноз по росту выручки по итогам 2017 года до 8-10%, капитализация компании обвалилась на 80 млрд руб.

• Багдад считает незаконными любые нефтегазовые сделки, заключенные с курдской автономией в обход официального правительства. По оценкам Reuters, в общей сложности с начала года Роснефть вложила в сделки в Курдистане 3,6 млрд долларов

• Транснефть обжаловала решение апелляционной инстанции по спору со Сбербанком о деривативах

Америка:

• Принятие Сенатом проекта бюджета на следующий год, что освобождает время для дебатов по налоговой реформе позволило ведущим индексам Уолл-стрит взять высокий старт и показать пятое положительное закрытие по итогам прошедшей недели

• Новости с капитолийского холма в первую очередь стали «разогревающим» бальзамом для акций финансового сектора (+1,2%) за счет взлета доходностей US Treasuries, причем наиболее крупные банки, такие как Goldman Sachs, Wells Fargo и Bank of America выросли в цене на 2%

• Драматическое падение котировок произошло в акциях General Electric после того, как промышленный конгломерат удивил слабым показателем прибыли на акцию и ухудшил прогнозы на 2017 год в целом, однако падение в 8% было полностью купировано и разменено на рост в 1,1%, поскольку все негативные ожидания уже были отражены в ценах

• Сильная волатильность присутствовала в акциях PayPal (+5,5%) после того, как оператор платежной системы порадовал своих акционеров финансовыми показателями и прогнозом выше ожиданий рынка

• Негативная динамика рынка облигаций ослабила интерес инвесторов к акциям потребительского нециклического сектора, которые выступают им альтернативой. К тому же сказалась слабость акций Procter & Gamble (-3,7%), в которых прошла волна фиксации прибыли после того, как инвесторы не увидели более сильный рост прибыли, чем они уже успели дисконтировать в котировках

• Продажи на вторичном рынке жилья в годовом выражении в сентябре увеличились на 0,7% до 5,39 млн домов

DOW: +0,71%

DOW: +0,71%

S&P500: +0,51%

NASDAQ: +0,36%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Европейские фондовые индексы ушли на выходные со смешанными настроениями, не получив стимула для продолжения роста в выходящих отчетностях на фоне сохраняющейся неопределенности в дальнейшем развитии конфликта между Испанией и Каталонией

• Сохранение спроса на акции наиболее капитализированных компаний позволило индексу Stoxx 600 показать рост в 0,2%, среди секторов лучше рынка выглядели акции банков

• Акции производителя грузовиков Volvo подорожали на 7% после того, как менеджмент озвучил размер чистой прибыли существенно лучше прогнозов

• Благоприятная динамика на рынке промышленных металлов поощряла покупки акций горнорудных и металлургических компаний. В частности капитализация Antofagasta и ArcelorMittal увеличилась на 1%

• Правительство Испании договорилась с оппозиционно-настроенными социалистами о проведении региональных выборов в Каталонии в январе 2018 года

DAX: +0,01%

FTSE 100: +0,00%

Азия:

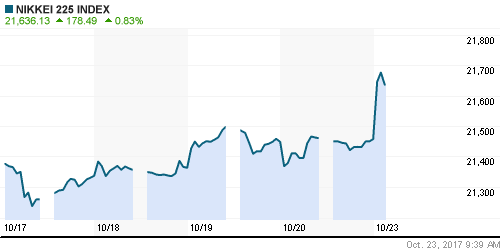

• Азиатские фондовые индексы в понедельник демонстрируют нейтральный настрой, однако японский Nikkei растет 15-ю сессию подряд после победы партии действующего премьера Японии Синдзо Абэ на парламентских выборах

• Правящая коалиция во главе с премьером Синдзо Абэ заняла 312 из 465 мест, тем самым обеспечив себе «супрбольшинство», что позволит без помех продолжить реализацию «абэномики»

• Фондовые рынки Тайланда и Новой Зеландии закрыты в связи с официальными праздниками

• Цены на дома в Китае в среднем в сентябре выросли на 6,3% г/г по сравнению с 8,3% г/г в августе

Nikkei-225 (Japan): +0,93%

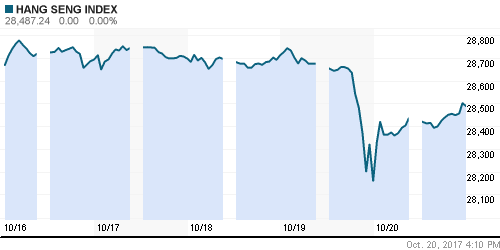

Hang Seng Index (Hong Kong): -0,55%

Hang Seng Index (Hong Kong): -0,55%

SSE Composite Index (China): -0,03%

Развивающиеся рынки:

BRIC: +0,58%

MSCI EM: +0,25%

MSCI Eastern Europe: -0,59%

MSCI EM Latin America: -0,59%

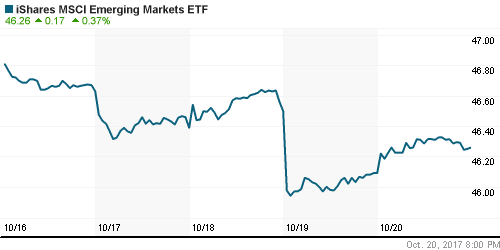

iShares MSCI Emerging Markets (EEM): +0,37%

Market Vectors Russia SBI (RSX): -0,23%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,19%

LUKOY – LUKOIL ADR: +0,30%

OGZPY – GAZPROM ADR: +0,46%

NILSY – NORILSK ADR: +1,60%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу на финишной ленточке вышли в позитивную зону на новостях о перебоях с поставками из иракского Курдистана

• Котировки марки Brent по итогам дня выросли на 1%, подтянувшись к $58/барр.

• По данным СМИ, поставки «черного золота» из иракского Курдистана через турецкий порт Джейхан по состоянию на пятницу опустились с 600 тыс. барр/сутки до 216 тыс. барр/сутки, однако по словам министра нефти Ирака начиная с пятницы, уровень прокачки вернется к норме

• По данным General Electric Baker Hughes, число буровых установок по итогам прошедшей недели опустилось на 7 единиц до 736 единиц

• Страны соглашения ОПЕК+ в сентябре выполнили его на рекордные 120%

• Котировки промышленных металлов в пятницу не смогли развить успех начала сессии и закрыли день умеренным понижением

• В условиях укрепления доллара и устойчивых аппетитов к риску цены на золото продолжили оставаться под давлением: котировки желтого металла опустились к $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $57,86/барр (-0,10%)

FOREX и валютный рынок:

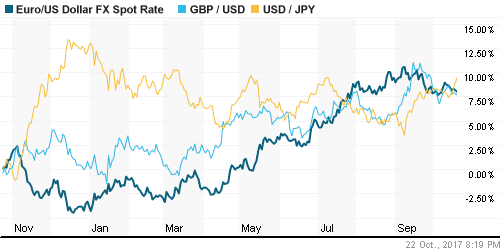

• Американский доллар на исходе недели получил поддержку от продвижения в вопросе принятия бюджета на следующий год, что развяжет руки законодателям для рассмотрения налоговой реформы, в понедельник против корзины валют достиг максимума с 6 октября

• Американский доллар укрепил позиции против японской йены до трехмесячного максимума (113,48) и пятимесячного максимума против швейцарского франка (0,9847)б в понедельник наращивает преимущество против йены после того, как уверенная победа партии Синдзо Абэ фактически гарантировала продолжение Банком Японии ультрамягкой монетарной политики

• Единая европейская валюта подешевела против американского доллара на 0,62% до 1,1777

• Новозеландский доллар ослаб до пятимесячного минимума против своего американского «коллеги» на опасениях, что новая правящая коалиция выберет более жесткую позицию в отношении иммиграции и иностранных инвестиций

• Глобальное укрепление доллара на международном валютном рынке не обошло стороной и внутренний валютный рынок, невзирая на подъем цен на нефть: курс доллар/рубль вырос на 20 коп. до 57,50 руб., в то же время курс евро/рубль понизился на 17 коп. до 67,70 руб.

Ликвидность:

• Несмотря на предстоящий крупные платежи по налогам через неделю, краткосрочные ставки на МБК продолжили резко снижаться в условиях комфортной ситуации с рублевой ликвидностью

MosPrime Rate (overnight): 8,16%

Экономический календарь (время мск.):

13-00 Ежемесячный экономический отчет ЦБ Германии

17-00 Индекс потребительского доверия в еврозоне

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие проволочек с принятием бюджета освобождает американский Конгресс для принятия налоговой реформы, что позволило сохранить оптимистичный настрой в течение торговой недели

• Рынок энергоносителей приходит в равновесие после того, как иракская армия не встретила сопротивление при захвата крупнейших месторождений в иракском Курдистане, что обещает нормализовать поставки из региона в ближайшее время

• На текущей неделе внимание игроков полностью сосредоточится на заседании ЕЦБ и последующей пресс-конференции его главы Марио Драги, на котором как ожидается, будет объявлено об изменении параметров программы выкупа активов с нового года

• Сохранение благоприятной тенденции в динамике потребительских цен и улучшение конъюнктуры на нефтяном рынке откладывают формирования нового импульса ослабления рубля против ведущих валют

Технически (тренды):

• Краткосрочно: Концовка недели на российском рынке акций осталась за «медведями», которые задушили в зародыше попытки отскока после мощного снижения днем ранее. Увеличение объемов торгов указывает на высокую вероятность продолжения нисходящей динамики после выходных, однако для этого необходимо закрепление ниже 2070 пунктов по индексу ММВБ, что нацелит фондовый индикатор к 2050 пунктам.

• Среднесрочно: Есть высокая вероятность того, что начавшаяся коррекция на российском фондовом рынке не ограничится текущим снижением. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Нет комментариев

на “Успехи Конгресса в принятии бюджета сокращают путь для одобрения налоговой реформы, что поддерживает риск-аппетиты и усиливает доллар, что может обернуться продажами на рынках emerging markets”

Подписка на комментарии к этому посту по Atom/RSS.