RSS статьи

RSS статьи

Ожидания

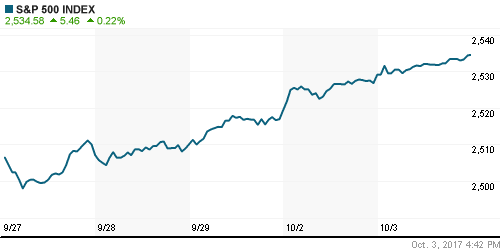

• Американские фондовые индексы во вторник достигли новых рекордных отметок шестой день подряд, продолжив отыгрывать сильные данные промышленности и обнародование параметров налоговой реформы

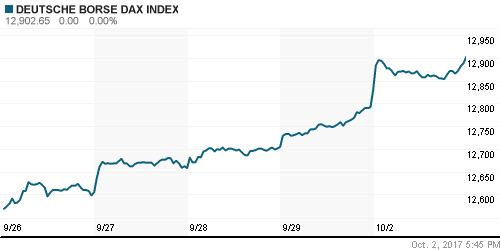

• Европейские фондовые рынки во вторник вновь было не остановить даже на фоне той политической неопределенности, которая сложилась по итогам референдума о независимости Каталонии

• Цены на нефть во вторник продолжают коррекционную динамику, превышение ОПЕК квот на добычу нефти стало благовидным предлогом для фиксации прибыли после самого мощного с 2004 года квартального «ралли», в результате которого цены выросли на 20%

• ОПЕК в ноябре обсудит возможность участия Индонезии в венской сделке, Россия предлагает Туркменистану присоединиться к этому соглашению

• Доллар/рубль продолжает обхаживать психологический рубеж в 58 руб. – попытка выбраться выше во вторник окончилась неудачей, несмотря на понижение цен на нефть

• Акции Мегафона упали на 7,5% после заявления о продаже пакета Telia

Америка:

• Американские фондовые индексы во вторник достигли новых рекордных отметок шестой день подряд, продолжив отыгрывать сильные данные промышленности и обнародование параметров налоговой реформы

• Акции Tesla выросли в цене на 1,9% после сообщения о росте продаж в сентябре на 4,5% год к году. Другие автопроизводители показали существенно больший рост продаж благодаря влиянию ураганов

• ETF на акции авиаперевозчиков, JETS, подскочил на 4,1% после подтверждения Delta Airlines (+6,6%) прогноза по росту выручки, приходящейся на каждое пассажирское кресло, и уровню рентабельности

• Акции банка Wells Fargo подорожали на 0,2%, а кредитного бюро Equifax – на 1,49% на фоне слушаний в Конгрессе глав компаний в отношении недавних корпоративных скандалов

• Акции производителя процессоров и графических карт AMD выросли в цене на 5,6% на фоне спекуляций о предстоящей консолидации в секторе

DOW: +0,37%

DOW: +0,37%

S&P500: +0,22%

NASDAQ: +0,23%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Европейские фондовые рынки во вторник вновь было не остановить даже на фоне той политической неопределенности, которая сложилась по итогам референдума о независимости Каталонии

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,15% за счет финального рывка вверх, который нивелировал внутридневные потери. Рынок акций Германии был закрыт в связи с национальным праздником

• Индекс деловой активности в строительном секторе Великобритании в сентябре ушел в зону снижения, составив 48,1 п. после 51,1 п. в августе.

• Минутки Банка Англии показали обеспокоенность регулятора в рисках увеличении стоимости фондирования британских компаний у их европейских коллег

• Акции Siemens Gamesa подорожали на 5,18% после сообщений о заключении контракта на поставку 13 турбин в Китай

• Акции рекламного и пиар-агентства WPP подешевели почти на 2% после того, как компания провела допэмиссию 22,5 млн акций

• Сектор розничных продаж укрепил позиции на 1% на фоне собщений Le Monde о том, что Amazon изучает возможность приобретения одной из французских сетей супермаркетов

• Лидером роста стали акции нефтяных и ресурсных компаний во главе с Tullow Oil, акции которой выросли в цене на 3,8%.

DAX: +0,00%

FTSE 100: +0,39%

Азия:

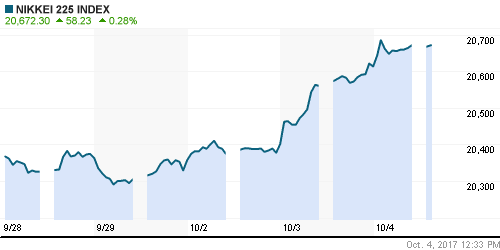

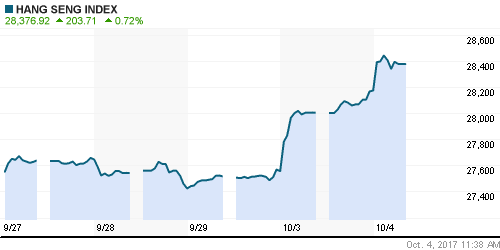

• Азиатские фондовые рынки в среду не могут выбрать единое направление, несмотря на позитивное закрытие на Уолл-стрит

• Фондовые рынки Китая и Южной Кореи остаются закрытыми в связи с национальными праздниками

• Сильные продажи в энергетическом (-1,48%) и финансовом секторе (-0,8%) обусловили уход австралийского рынка акций в негативную зону

• Акции Fast Retailing растут в цене почти на 1% благодаря отчёту, который показал рост сопоставимых продаж сети Uniqlo в сентябре на 6,3%

• Акции Japan Display пользуются огромной популярностью на торгах в среду, демонстрируя рост на 23,5% после сообщений Nikkei о том, что компания с 2019 года намерена заниматься массовым производством небольших OLED-дисплеев для смартфонов

Nikkei-225 (Japan): +0,35%

Hang Seng Index (Hong Kong): +0,77%

SSE Composite Index (China): +0,00%

Развивающиеся рынки:

BRIC: +2,40%

MSCI EM: +1,30%

MSCI Eastern Europe: +0,25%

MSCI EM Latin America: +0,83%

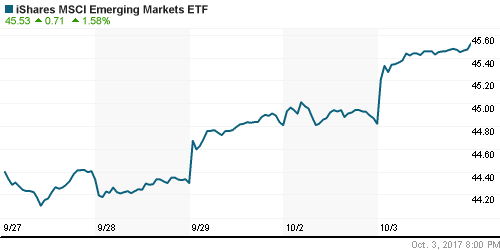

iShares MSCI Emerging Markets (EEM): +1,58%

Market Vectors Russia SBI (RSX): +0,68%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,08%

LUKOY – LUKOIL ADR: +0,44%

OGZPY – GAZPROM ADR: -0,36%

OGZPY – GAZPROM ADR: -0,36%

NILSY – NORILSK ADR: +1,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

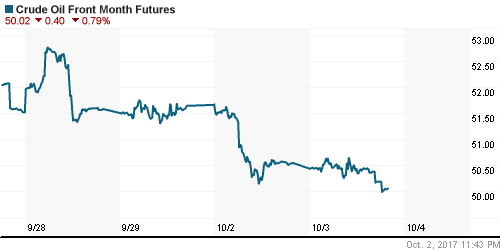

• Цены на нефть во вторник продолжили испытывать влияние фиксации прибыли после уверенного подъема в предыдущий квартал. Триггером могло стать отсутствие исполнения угрозы президентом Турции о закрытии порта Джейхан для нефти из иракского Курдистана после проведения там референдума о независимости

• Котировки марки Brent понизились на 0,53% до $55,70/барр, в среду утром остаются вблизи этой отметки

• В течение дня поддержку рынку после падения на 2,5% в понедельник оказали заявления генерального секретаря ОПЕК Мохаммеда Баркиндо о том, что дисциплина в ОПЕК по выполнению соглашения чрезвычайно высока и что картель ищет пути для усиления кооперации с Россией

• ОПЕК в ноябре обсудит возможность участия Индонезии в венской сделке, Россия предлагает Туркменистану присоединиться к этому соглашению

• По данным API, коммерческие запасы сырой нефти опустились на 4,1 млн., запасы бензина выросли на 4,2 млн

• Рынок промышленных металлов подал заявку на завершение коррекции и формирование нового импульса вверх на фоне последних сильных данных по промышленности во всех уголках мира

• Цены на золото прерывают череду негативных дней на фоне отката американского доллара. Котировки на желтый металл вернулись к $1275/унцию

NYMEX Crude Oil (Brent) сегодня: $55,62/барр (-0,13%)

FOREX и валютный рынок:

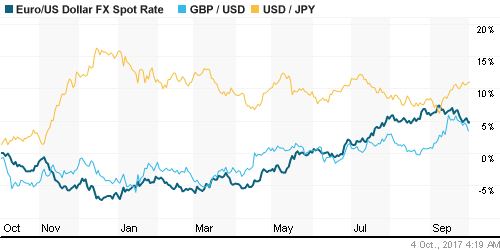

• Американский доллар во вторник приостановил свою победную поступь на ожиданиях увеличения ФРС в декабре ключевой ставки, а в среду откатывается после новостей о том, что у «ястреба» Кевина Уорша не 100% шансы оказаться у руля Федрезерва в феврале 2018 года

• Индекс доллара снижается на 0,2% после околонулевых изменений во вторник

• По данным СМИ, в шорт-листе кандидатов на пост ФРС помимо Йеллен и Уорша есть и Джером Пауэлл, который входит в управляющий совет Федрезерва и который выражает взгляды, близкие к Йеллен. Согласно сайту Predictit, его шансы стали оцениваться выше, чем Уорша

• Единая европейская валюта растет против доллара на 0,2%, составляя до 1,1764, столько же доллар и уступает против японской йены (112,64)

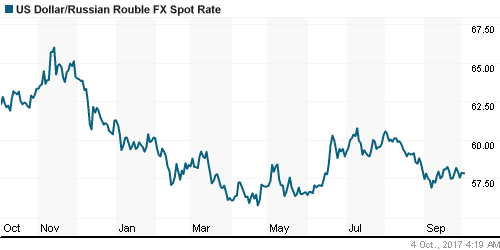

• Доллар/рубль продолжает обхаживать психологический рубеж в 58 руб. – попытка выбраться выше во вторник окончилась неудачей, несмотря на понижение цен на нефть

Ликвидность:

• Наступление нового отчетного периода способствовало улучшению ситуации с рублевой ликвидностью. Краткосрочные ставки МБК понизились.

MosPrime Rate (overnight): 8,65%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Розничные продажи в еврозоне, м/м

15-15 Изменение количества рабочих мест в частном секторе США от ADP

16-45 Индекс деловой активности в сфере услуг США (Markit), финал

17-00 Индекс деловой активности в непроизводственном секторе США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

20-15 Выступление президента ЕЦБ Марио Драги

22-15 Выступление председателя ФРС Джанет Йеллен

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Публикация деталей налоговой реформы развязывает руки ФРС в вопросе повышения ключевой ставки на декабрьском заседании (вероятность достигла 70%), однако стимулирующее влияние на экономику перекрывает эффект и ожидания «технического» понижения «дороговизны» американских акций поддерживает интерес к рисковым активам

• Рынок энергоносителей показал наилучшую квартальную динамику с 2004 года, прибавив более 20%, последний к текущему моменту аккорд был обеспечен за счет угроз Турции приостановить экспорт из иракского Курдистана. Несмотря на сильную перекупленность признаков разворота цен пока нет.

• На текущей неделе внимание игроков сосредоточится на данных по деловой активности и рынку труда, а также последующих комментариях представителей ФРС.

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: Во вторник на российском фондовом рынке продолжилась консолидация. Индекс ММВБ остался «зажат» в коридоре 2073-2084 пунктов, попытки «раскачать» рынок не увенчались успехом. Преимущество остается по-прежнему на стороне покупателей.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2050 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Один комментарий

на “Мировые рынки акций продолжают инерционный подъем после стимулов в виде сильной макростатистики и приближения момента реформирования налоговых ставок в США”

Подписка на комментарии к этому посту по Atom/RSS.

Удивительную осень наблюдаем, товарищи. Сначала 2 недели трамбовали диапазон в 1%. Перешли выше, и снова 2 недели трамбуем полосу в 1%. И ведь не сказать, что денег нет или отдельные голубые фишки широко не ходят. Вон только сегодня, какая борьба за уровни происходит!

Прям как на фронтах Первой мировой войны :)