RSS статьи

RSS статьи

Ожидания

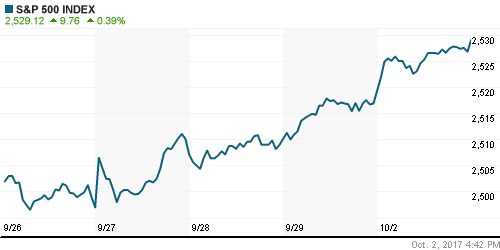

• Подъём американских фондовых индексов в понедельник возобновился с новой силой, которые достигли новых рекордов на фоне сильной макростатистики и ожидания реализации фискальной реформы

• Референдум о независимости Каталонии, который усиливает евроскептиков, не смогли сломить позитивный старт IV квартала на европейских фондовых рынках

• Трагедия в Лас-Вегасе: число убитых при стрельбе на музыкальном концерте возросло до 58 человек, порядка 400 человек числятся пострадавшими

• Индекс ISM в промышленности в США в сентябре подскочил с 58,8 п. до 60,8 п. при прогнозе понижения до 57,8 п

• Индекс производственной активности в еврозоне в сентябре вырос с 57,4 п до 58,1 п, максимума с 2011 года

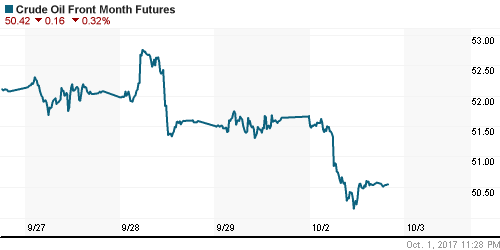

• Цены на нефть во вторник продолжают коррекционную динамику, превышение ОПЕК квот на добычу нефти стало благовидным предлогом для фиксации прибыли после самого мощного с 2004 года квартального «ралли», в результате которого цены выросли на 20%

• Ливия остановила добычу нефти на крупнейшем месторождении

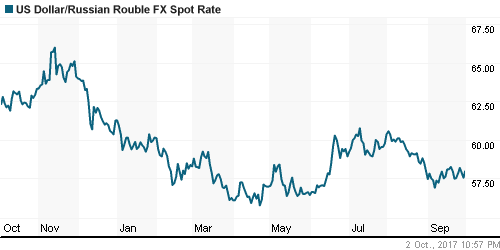

• Коррекция цен на нефть вдохновила покупателей валюты на новый штурм планки в 58 рублей в паре доллар/рубль

• Добыча Газпрома за 9 месяцев выросла на 19%, экспорт в Европу – на 11%

• Telia увеличивает продажу акций «Мегафона» до 38,5 млн штук, заявки ниже 585 рублей удовлетворены не будут

Америка:

• Подъём американских фондовых индексов в понедельник возобновился с новой силой, которые достигли новых рекордов на фоне сильной макростатистики и ожидания реализации фискальной реформы

• Трагические события в Лас-Вегасе на музыкальном концерте, которые унесли жизни 58 человек привели к обвалу акций MGM Resorts (-5,8%), которой принадлежит отель Mandalay Bay, в котором проходил злополучный концерт

• На фоне лёгкой фиксации прибыли в наиболее капитализированных компаний технологического сектора, таких как Amazon, Alphabet и Amazon активным спросом продолжили пользоваться акции банков (+0,9%), к которым примкнули акции сектора здравоохранения (+1,0%) и базовых материалов (+1,1%)

• На фоне рыночного оптимизма инвесторы обходили стороной акции “защитных” секторов недвижимости (-0,4%), нециклических потребительских товаров (-0,2%) и телекоммуникационных компаний (-0,1%)

• Индекс ISM в промышленности в сентябре подскочил с 58,8 п. до 60,8 п. при прогнозе понижения до 57,8 п

DOW: +0,68%

DOW: +0,68%

S&P500: +0,39%

NASDAQ: +0,32%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

• Референдум о независимости Каталонии, который усиливает евроскептиков, не смогли сломить позитивный старт IV квартала на европейских фондовых рынках

• Сводный индекс крупнейших компаний региона Stoxx 600 закрыл понедельник ростом на 0,37%, испанский IBEX обвалился на 1,21%

• Индекс производственной активности в еврозоне в сентябре вырос с 57,4 п до 58,1 п, максимума с 2011 года

• Уровень безработицы в зоне евро вырос с 9,0% до 9,1%

• Приостановка Monarch Airlines полетов привела к росту акций конкурента Easyjet (+5,18%) и лидерству сектора путешествий и отдыха на рынке в целом

• Обещание премьера Великобритании Терезы Мэй продлить государственные субсидии на покупку жилья привели к позитивной переоценке акций домостроительных компаний, в частности капитализация Barratt Developments выросла на 4,23%

• Акционеры производителя канцелярии и сопутствующих товаров Bic не досчиталась 10% после того как менеджмент порезал прогноз по выручке на этот год

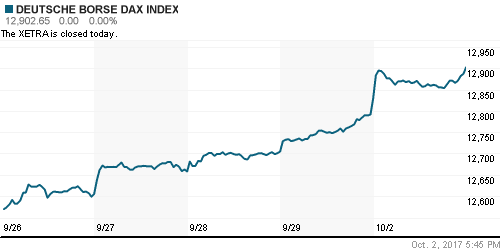

DAX: +0,58%

FTSE 100: +0,90%

Азия:

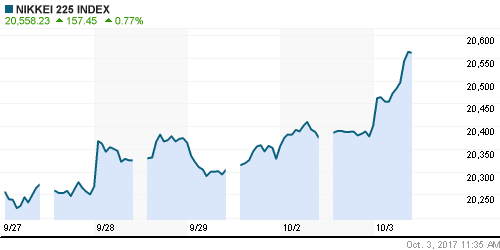

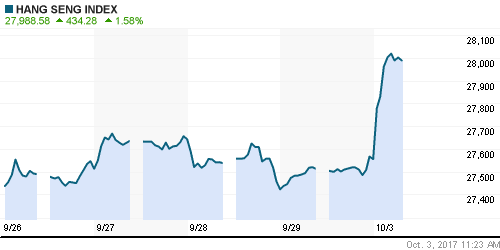

• Азиатские фондовые индексы во вторник торгуются смешанно после продолжительной серии роста, которая сделала акции “дорогими”

• Фондовые биржи Шанхая и Сеула закрыты в связи с национальными праздниками

• В преддверии заседания Резервного банка Австралии акции крупнейших банков страны демонстрируют смешанную динамику, также как и акции ресурсных компаний

Nikkei-225 (Japan): +0,77%

Hang Seng Index (Hong Kong): +1,68%

SSE Composite Index (China): +0,00%

Развивающиеся рынки:

BRIC: +0,09%

MSCI EM: +0,12%

MSCI Eastern Europe: -0,47%

MSCI Eastern Europe: -0,47%

MSCI EM Latin America: +0,09%

iShares MSCI Emerging Markets (EEM): +0,02%

Market Vectors Russia SBI (RSX): -0,94%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,01%

LUKOY – LUKOIL ADR: -1,64%

OGZPY – GAZPROM ADR: -0,60%

NILSY – NORILSK ADR: +1,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник продолжают коррекционную динамику, превышение ОПЕК квот на добычу нефти стало благовидным предлогом для фиксации прибыли после самого мощного с 2004 года квартального «ралли», в результате которого цены выросли на 20%

• Котировки марки Brent понизились еа 0,3% до $55,9/барр. после того как днем ранее котировки потеряли порядка $1,5

• Государственная нефтяная компания Ливия объявила о форс-мажоре в поставках с крупнейшего месторождения в стране Шарара из-за активности боевиков

• Производство нефти в странах ОПЕК в сентябре увеличилось на 50 тыс. барр./сутки за счёт увеличения вклада Ливии и Ирака

• Рынок промышленных металлов после выходных сохранил негативный настрой, однако восстановление к ценам закрытия предыдущего дня создает предпосылки по крайней мере к консолидации

• Цены на золото обновили продолжили скользить по наклонной, подчиняясь укреплению доллара и позитивным настроениям на фондовых рынках. Котировки на желтый металл опустились уже до $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $55,86/барр (-0,32%)

FOREX и валютный рынок:

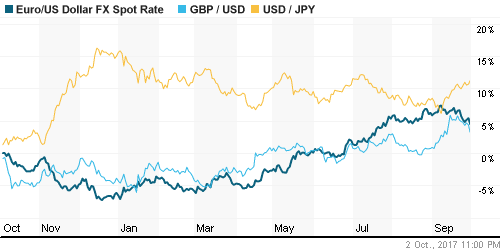

• Американский доллар после выходных продолжил своё наступление после выхода отличных данных по производственной активности, которые усилили склонность ФРС к поднятию ставки в декабре, а также после референдума о независимости Каталонии, который ставит под вопрос дальнейшую интеграцию стран в еврозоне

• Индекс доллара повысился на 0,6%

• Индекс ISM в промышленности в США в сентябре подскочил с 58,8 п. до 60,8 п. при прогнозе понижения до 57,8 п

• Индекс производственной активности в еврозоне в сентябре вырос с 57,4 п до 58,1 п, максимума с 2011 года

• Единая европейская валюта подешевела против доллара на 0,62% до 1,174, японская йена стала оцениваться дешевле против доллара на 0,18% (112,67 йен), во вторник доллар продолжает укрепление

• Коррекция цен на нефть вдохновила покупателей валюты на новый штурм планки в 58 рублей в паре доллар/рубль

Ликвидность:

• Наступление нового отчетного периода способствовало улучшению ситуации с рублевой ликвидностью. Краткосрочные ставки МБК понизились.

MosPrime Rate (overnight): 8,65%

Экономический календарь (время мск.):

Выходной день в Китае

Выходной день в Германии

11-30 Протоколы заседания Комитета Банка Англии по финансовой политике

12-00 Индекс цен производителей еврозоны

15-30 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Публикация деталей налоговой реформы развязывает руки ФРС в вопросе повышения ключевой ставки на декабрьском заседании (вероятность достигла 70%), однако стимулирующее влияние на экономику перекрывает эффект и ожидания «технического» понижения «дороговизны» американских акций поддерживает интерес к рисковым активам

• Рынок энергоносителей показал наилучшую квартальную динамику с 2004 года, прибавив более 20%, последний к текущему моменту аккорд был обеспечен за счет угроз Турции приостановить экспорт из иракского Курдистана. Несмотря на сильную перекупленность признаков разворота цен пока нет.

• На текущей неделе внимание игроков сосредоточится на данных по деловой активности и рынку труда, а также последующих комментариях представителей ФРС.

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: Отечественный рынок акций продолжает придерживаться позитивного сценария. Резкое снижение цен на нефть привела к возврату индекса ММВБ к изначальным позициям на понизившихся объемах. Локальной поддержкой продолжает выступать уровень в 2070 пунктов

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2050 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 4

на “Рекордные уровни производственной активности в мире подпитывают сохранение позитивных настроений на фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

денег пока не видно на нашем ФР

народ, что сегодня творится с Мегафоном?

Шведы продают свои 6% по цене 585

благодарю,Rob, а то я малость прибалдел от объемов)))