RSS статьи

RSS статьи

Ожидания

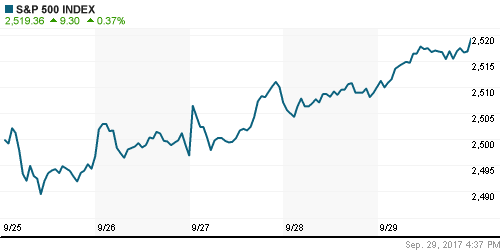

• Конец недели, месяца и квартала на американских фондовых площадках не сподвигнул игроков к фиксации прибыли – индекс S&P 500 вырос четвертый день кряду до новых рекордов

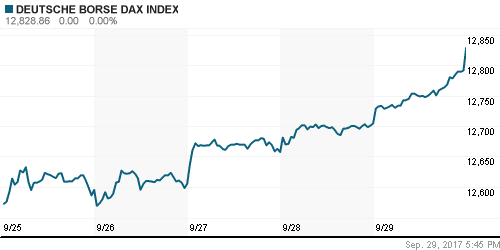

• Европейские фондовые индексы завеошили неделю, месяц, квартал в позитивном ключе благодаря озвучиванию в США новых параметров фискальной политики

• Цены на нефть в пятницу из-за фиксации прибыли не смогли удержаться на внутридневных максимумах после продолжения роста на спекуляциях о возможных срывах поставок из иракского Курдистана

• Официальный индекс производственной активности в сентябре составил 52,4 п. при прогнозе в 51,6 п. и предыдущем значении в 51,7 п., аналогичный инедекс в сфере услуг – 55,4 п. против 53,4 в августе

• Индекс производственной активности по версии Caixin в сентябре составил 51,0 п. против 51,6 п. в августе и прогноза в 51,0 п.

• Завершение квартала привело к резкому укреплению рубля, хотя ситуация на рынке энергоносителей этому в такой степени не благоволила – доллар понизился на 0,66% почти до 57,5 руб., в понедельник утром доллар/рубль вновь пытается расти и составляет 57,7 руб.

• Глава ЦБ Набиуллина: 5,3 триллиона рублей, выданных банками кредитов, относятся к 4-й и 5-й категории, что подразумевает отсутствие гарантий возврата средств – это порядка 10% всего кредитного портфеля

• Глава ЦБ Набиуллина: ситуация в российском банковском секторе “в норме” и “находится в положительном тренде”

• Выплата дивидендов в 50% прибыли незначительно скажется на инвестпрограмме Роснефти – глава Роснефти Сечин

• Роснефть и соистцы обжаловали решение суда по иску к АФК «Система», взыскавшего с АФК 136,3 млрд рублей

• Fitch: Газпром будет вынужден занимать по 600 млрд рублей, а к началу 2020-го увеличит долг на 1,8 триллиона рублей, или 31 млрд долларов – столько потребуется для финансирования газопроводов “Сила Сибири”, “Турецкий поток” и Nord Stream

Америка:

• Конец недели, месяца и квартала на американских фондовых площадках не сподвигнул игроков к фиксации прибыли – индекс S&P 500 вырос четвертый день кряду до новых рекордов

• Технологический сектор (+0,8%) пользовался явным спросом в особенности акции чипмейкеров (+0,9%), в частности акции NVIDIA выросли в цене на 1,8% после повышения Citigroup по ним справедливой цены, а акции Micron Technology подорожали вдвое больше, на 3,6% на фоне неиссякшего спроса после сильной отчетности

• Приостановка подъема цен на нефть привела к торможению «ралли» в акциях энергетического сектора, которые по итогам дня в среднем остались на уровнях закрытия четверга

• Позитивные отчетности представили застройщик KB Home (+8,6%) и мясопереработчик Tyson Foods (+7,6%)

• Стержневой показатель роста цен, входящих в потребительскую корзину, в августе вырос в годовом выражении на 1,3%, что оказалось ниже 1,4% в июле и заметно ниже ориентира ФРС в 2,0%

• Окончательное значение индекса потребительских настроений Мичиганского университета в сентябре осталось без изменений на уровне в 95,1 п.

• Вероятность повышения ФРС ключевой ставки в декабре не изменилась, составив 77,9%

• Личные доходы в августе выросли на 0,2% после пересмотренного с 0,4% до 0,3% в июле

• Личные расходы в августе увеличились на 0,1% после 0,3% в июле

• Индекс производственной активности Чикаго в сентябре подскочил с 58,9 п до 65,2 п.

DOW: +0,11%

DOW: +0,11%

S&P500: +0,37%

NASDAQ: +0,66%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

• Европейские фондовые индексы завеошили неделю, месяц, квартал в позитивном ключе благодаря озвучиванию в США новых параметров фискальной политики

• Сводный индекс крупнейших компаний региона увеличился на 0,36%

• Лидером роста стали акции сектора товаров для дома, базовых ресурсов и строительных компаний

• Акции Volkswagen испытали шок но выправили положение и закрыли сессию с умеренными потерями после сообщений, что судебные издержки нанесли урон операционной прибыли автопроизводителя в размере 2,5 млрд евро

• Розничные продажи в Германии понизились на 0,4% при прогнозе роста в 0,5%

DAX: +0,98%

FTSE 100: +0,68%

Азия:

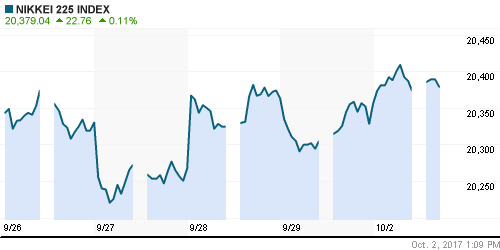

• Азиатские фондовые индексы открывают IV квартал умеренным ростом, реагируя на уверенное закрытие торгов в штатах. Фондовые рынки Китая, Гонконга, Индии и Кореи закрыты в связи с официальными праздниками

• В Австралии позитивные настроения задают акции банков – акции четверки крупнейших финансовых организаций растет на 1,1-1,4%

• Акции Nissan Motor не подчинились генеральному тренду и снижаются на 3,3% после сообщений о выявлении брака на производственной линии, что повлияет на показатель объема продаж.

• Индекс настроений среди крупных промышленных компаний Японии в сентябре составил 22 п., максимум за десятилетие, что оказалось выше июньских 17 п.

• Официальный индекс производственной активности в сентябре составил 52,4 п. при прогнозе в 51,6 п. и предыдущем значении в 51,7 п., аналогичный инедекс в сфере услуг – 55,4 п. против 53,4 в августе

• Индекс производственной активности по версии Caixin в сентябре составил 51,0 п. против 51,6 п. в августе и прогноза в 51,0 п.

Nikkei-225 (Japan): +0,15%

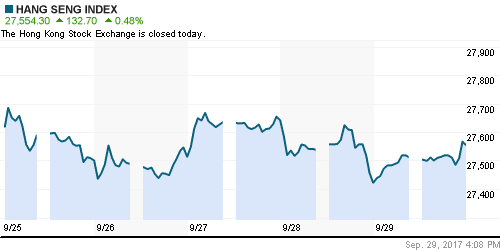

Hang Seng Index (Hong Kong): +0,48%

SSE Composite Index (China): +0,22%

Развивающиеся рынки:

BRIC: +0,92%

MSCI EM: +0,87%

MSCI Eastern Europe: +0,93%

MSCI EM Latin America: +1,12%

iShares MSCI Emerging Markets (EEM): +1,15%

Market Vectors Russia SBI (RSX): +1,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,32%

MBT – Mobile TeleSystems ADR: -1,32%

LUKOY – LUKOIL ADR: +0,32%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: +3,80%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу из-за фиксации прибыли не смогли удержаться на внутридневных максимумах после продолжения роста на спекуляциях о возможных срывах поставок из иракского Курдистана

• Котировки Brent остались на уровне в $57,5/барр., прибавив по итогам пятой недели подряд, в понедельник незначительно понижаются

• По данным General Electric Co’s Baker Hughes, число буровых установок по итогам прошедшей недели выросло на 6 единиц до 750 единиц

• Производство нефти в странах ОПЕК в сентябре увеличилось на 50 тыс. барр./сутки за счёт увеличения вклада Ливии и Ирака

• Рынок промышленных металлов продолжил выглядеть болезненно-слабо: лишь цены на никель смогли ощутить фиксацию прибыли по «коротким» позициям, в то время как алюминий и медь соскользнули на новые минимумы

• Цены на золото обновили минимумы с последней декады августа, «помощь» в этом им оказала позитивная динамика рисковых активов, воспринимаемых как альтернатива вложениям в драгоценный металл

NYMEX Crude Oil (Brent) сегодня: $57,49/барр (-0,10%)

FOREX и валютный рынок:

• Американский доллар в пятницу остался вблизи уровня закрытия предыдущего дня на фоне публикации смешанной макростатистики и неопределенности в отношении принятия и экономического эффекта фискальной реформы

• Индекс доллара завершил день вблизи нуля после роста на 1% накопленным итогом с начала недели

• Стержневой показатель роста цен, входящих в потребительскую корзину, в августе вырос в годовом выражении на 1,3%, что оказалось ниже 1,4% в июле и заметно ниже ориентира ФРС в 2,0%

• Окончательное значение индекса потребительских настроений Мичиганского университета в сентябре осталось без изменений на уровне в 95,1 п.

• Вероятность повышения ФРС ключевой ставки в декабре не изменилась, составив 77,9%

• Единая европейская валюта выросла на 0,24%, преодолев психологический уровень в 1,18 против доллара, однако в понедельник курс ушел ниже этой планки, теряя 0,1% после проведения референдума о независимости Каталонии в Испании, который привел к столкновениям полиции и голосующих

• Японская йена дешевеет против доллара на 0,4%, приближаясь к уровню в 113 йен, невзирая на сильные данные по настроениям в промышленности – индекс Tankan достиг максимума более, чем за десять лет

• Завершение квартала привело к резкому укреплению рубля, хотя ситуация на рынке энергоносителей этому в такой степени не благоволила – доллар понизился на 0,66% почти до 57,5 руб., в понедельник утром доллар/рубль вновь пытается расти и составляет 57,7 руб.

Ликвидность:

• Налоговые платежи не привели к серьезным потрясениям на денежном рынке. Краткосрочные ставки МБК умеренно заметно выросли по мере приближения конца месяца

MosPrime Rate (overnight): 8,70%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

11-30 Индекс деловой активности в производственном секторе Великобритании

12-00 Уровень безработицы в еврозоне

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый Markit, финал

17-00 Индекс деловой активности в производственном секторе США

21-00 Выступление президента ФРБ Далласа Роберта Каплана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Публикация деталей налоговой реформы развязывает руки ФРС в вопросе повышения ключевой ставки на декабрьском заседании (вероятность достигла 70%), однако стимулирующее влияние на экономику перекрывает эффект и ожидания «технического» понижения «дороговизны» американских акций поддерживает интерес к рисковым активам

• Рынок энергоносителей показал наилучшую квартальную динамику с 2004 года, прибавив более 20%, последний к текущему моменту аккорд был обеспечен за счет угроз Турции приостановить экспорт из иракского Курдистана. Несмотря на сильную перекупленность признаков разворота цен пока нет.

• На текущей неделе внимание игроков сосредоточится на данных по деловой активности и рынку труда, а также последующих комментариях представителей ФРС.

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: Перед выходными отечественный рынок акций подтвердил, что в его планы пока не входит завершение растущего тренда. Осторожными шагами индекс ММВБ оттолкнулся от локальной поддержки в 2070 пунктов, что предполагает продолжение растущей динамики в ближайшие дни.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2050 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Нет комментариев

на “Неплохие данные из Китая и Японии поддерживают настрой рынков акций к росту после детализации параметров налоговой реформы в США”

Подписка на комментарии к этому посту по Atom/RSS.