RSS статьи

RSS статьи

Ожидания

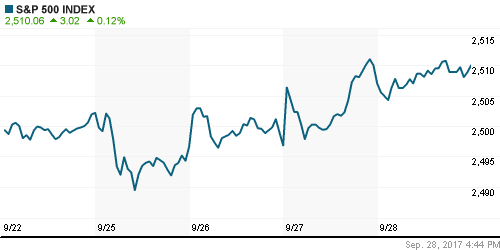

• Американские фондовые индексы в четверг провели день в раздумьях о целесообразности продолжения роста в условиях смягчения фискальной нагрузки на корпорации и население и сохранения неопределенности в вопросе принятия этого законопроекта

• Выступление президента США Трампа в отношении налогов оказалось малосодержательным, до этого в СМИ просочилась информация, что ставка корпоративного налога на прибыль будет снижена с 35% до 20% с уменьшением числа вычетов, также будут снижены и налоги на доходы физических лиц, прогрессивная шкала примет вид 12%, 25% и 35% с опцией более высокой ставки для наиболее состоятельных. Источник компенсации выпадающих доходов бюджета не уточнялся

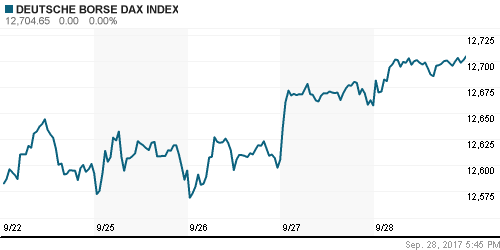

• Европейские фондовые индексы в четверг вобрали в себя оптимизм американских коллег в отношении анонсированных параметров налоговой реформы, которые способны дать ускорение роста экономике номер один

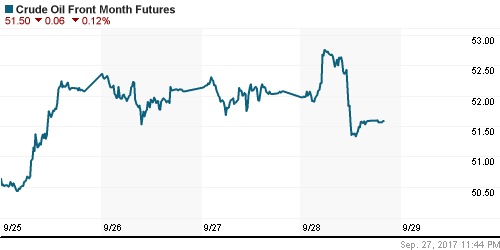

• Цены на нефть в четверг не удержались на достигнутых высотах, невзирая на перспективу получить ограничение поставок на 400-500 тыс. барр/ежедневно из иракского Курдистана Турцией из-за подготовки к предстоящему референдуму о независимости

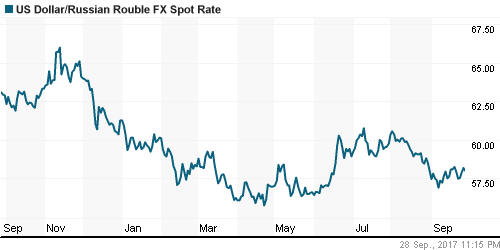

• Попытка разогнать курс доллар/рубль в четверг не удалась на фоне исчерпания волны роста американца на форекс, однако курс остается выше 58 руб., что указывает на высокие шансы увидеть новые попытки ослабления российской валюты

• Международное рейтинговое агентство Fitch улучшило прогноз по долгосрочным рейтингам дефолта эмитента в иностранной и национальной валютах «Лукойла», «Сухого», «Атомэнергопрома», ФСК ЕЭС, «Газпрома» и «Газпром нефти» до «позитивного» со «стабильного»

• Fitch улучшило прогнозы по рейтингам до «позитивного» Сбербанку, ВЭБ, Россельхозбанку и Газпромбанку

Америка:

• Американские фондовые индексы в четверг провели день в раздумьях о целесообразности продолжения роста в условиях смягчения фискальной нагрузки на корпорации и население и сохранения неопределенности в вопросе принятия этого законопроекта

• Акции McDonald’s подорожали на 2,2% после повышения рекомендаций Longbow Research до “покупать” с “нейтрально”

• Акции AbbVie (+5,0%) перешли в режим «ралли» после того, как стало известно, что дженерик на бестеселлер компании Humira не появится ранее 2021 года

• Акции Abbott Laboratories прибавили в цене 2,9% после одобрения Комиссией по лекарственным средствам и продуктам питания устройства компании, которое позволяет измерять уровень сахара в крови без взятия пробы крови

• Акции Roku, конкурента Apple TV, Amazon Fire Stick, в дебютных торгах подскочили на 67,9%

• На общем фоне заметным ростом выделились акции сектора недвижимости (+0,6%) и базовых материалов (+0,7%)

• Окончательная оценка ВВП США за III кв., показала рост экономики на 3,1% при прогнозе сохранения ее на прежнем уровне в 3,0%

• Предварительное значение дефицита торгового баланса в августе составило $62,9 млрд., на $1 млрд. ниже июльского значения

• Число первичных заявок на получение пособий по безработице за прошедшую неделю составило 272 тыс. после 260 тыс. на предыдущей неделе

DOW: +0,18%

DOW: +0,18%

S&P500: +0,12%

NASDAQ: +0,00%

NASDAQ: +0,00%

Pre-Market: +0,02%

Европа:

• Европейские фондовые индексы в четверг вобрали в себя оптимизм американских коллег в отношении анонсированных параметров налоговой реформы, которые способны дать ускорение роста экономике номер один

• Сводный индекс крупнейших компаний региона вырос на 0,51%, почти все секторы завершили день на положительной территории

• Главный экономист ЕЦБ Питер Прает в настоящее время ведёт дискуссию о рекалиброкк программы количественного смягчения, а не о ее прекращении, что некоторыми участниками рынка было интерпретировано в пользу возможного переноса сроков сокращения стимулов

• Акции H&M подешевели на 5% после сообщения о снижении квартальной доналоговой прибыли на 20% год к году.

• Акции Ryanair подешевели на 2% после объявления о новых отменах авиарейсов

• Глава Банка Англии Марк Карни отметил, что способность регулятора смягчить влияние Brexit выглядит ограниченной. Очередной раунд переговоров по Brexit показал некоторый прогресс, однако дискуссии на тему торговых отношений ещё продолжатся

DAX: +0,37%

FTSE 100: +0,13%

Азия:

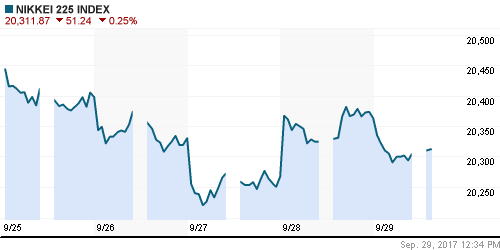

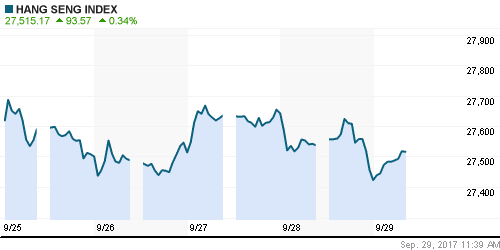

• Азиатские фондовые индексы к концу недели не могут определиться с настроениями: в преддверии продолжительных праздничных выходных не все инвесторы готовы отыгрывать оптимизм, связанный с налоговой реформы в США

• Розничные продажи в Японии в августе в годовом выражении в августе выросли на 1,7% при прогнозе роста в 2,6%, объем промышленного производства увеличился на 2,1% г/г, что оказалось выше прогноза в 1,9% г/г, рост базовых потребительских цен составил 0,7%.

• Акции Toshiba растут в цене на 0,88% после подписания соглашения о продаже подразделения по производству чипов памяти консорциуму Bain Capital за 2 трлн йен, хотя другой потенциальный покупатель Western Digital намерен оспорить эту сделку в суде

Nikkei-225 (Japan): -0,15%

Nikkei-225 (Japan): -0,15%

Hang Seng Index (Hong Kong): +0,31%

SSE Composite Index (China): +0,22%

Развивающиеся рынки:

BRIC: -0,62%

MSCI EM: -0,57%

MSCI Eastern Europe: +0,01%

MSCI EM Latin America: -0,22%

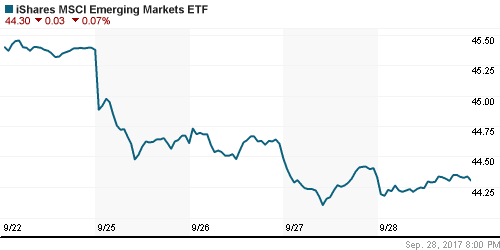

iShares MSCI Emerging Markets (EEM): -0,07%

Market Vectors Russia SBI (RSX): +0,14%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,19%

LUKOY – LUKOIL ADR: +0,99%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: +0,61%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг не удержались на достигнутых высотах, невзирая на перспективу получить ограничение поставок на 400-500 тыс. барр/ежедневно из иракского Курдистана Турцией из-за подготовки к предстоящему референдуму о независимости

• Причиной снижения стали технические факторы – за последние две недели котировки выросли на 7% и для дальнейшего роста потребовалась коррекция.

• Котировки марки Brent опустились на 1% до $57,3/барр., в пятницу вновь находят силы для роста и составляют $57,6/барр.

• Котировки на промышленные металлы прервали негативную динамику

• Откат доллара поддержал котировки золота, однако они по-прежнему остаются вблизи минимумов с начала августа чуть выше $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $57,44/барр (-0,19%)

FOREX и валютный рынок:

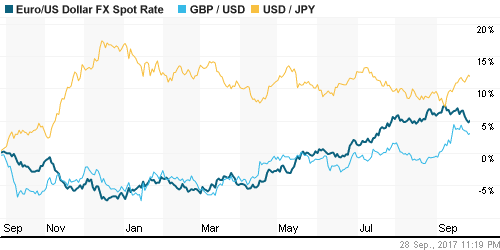

• Американский доллар в четверг перешел к снижению против ведущих валют после бурного роста в предыдущие дни в ожидании публикации параметров фискальной реформы. Макроэкономические данные не вызвали значимой реакции

• Индекс доллара понизился на 0,24%, прервав наиболее сильную серию роста из трёх дней на протяжении последних девяти месяцев, в пятницу вновь выходит на трек роста, демонстрируя подъём в 0,1%

• Британский фунт стерлингов вырос на 0,38% против доллара США после комментариев главного переговорщика по Brexit от ЕС Барнье о достигнутом прогрессе с коллегой из Британии

• Канадский доллар восстановился с минимума за последние четыре недели, который он показал на неожиданном смягчении риторики главы Банка Канады Стивена Полоза в отношении дальнейшего ужесточения монетарной политики

• Немецкий институт экономических исследований IFO улучшил оценку роста ВВП Германии в 2017 году до 1,9%, с 1,8%

• Окончательная оценка ВВП США за III кв., показала рост экономики на 3,1% при прогнозе сохранения ее на прежнем уровне в 3,0%

• Предварительное значение дефицита торгового баланса в августе составило $62,9 млрд., на $1 млрд. ниже июльского значения

• Попытка разогнать курс доллар/рубль в четверг не удалась на фоне исчерпания волны роста американца на форекс, однако курс остается выше 58 руб., что указывает на высокие шансы увидеть новые попытки ослабления российской валюты

Ликвидность:

• Налоговые платежи не привели к серьезным потрясениям на денежном рынке. Краткосрочные ставки МБК умеренно заметно выросли по мере приближения конца месяца

MosPrime Rate (overnight): 8,65%

Экономический календарь (время мск.):

11-30 ВВП Великобритании, финал, кв/кв

12-00 Индекс потребительских цен в еврозоне, предварит., г/г

12-00 Базовый индекс потребительских цен в еврозоне, предварит., г/г

15-30 Личные расходы потребителей в США, м/м

15-30 Личные доходы потребителей в США, м/м

17-00 Индекс потребительского доверия в США, финал

17-00 Выступление президента ЕЦБ Марио Драги

17-15 Выступление управляющего Банка Англии Марка Карни

18-00 Выступление президента ФРБ Филадельфии Патрика Харкера

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рост вероятности повышения ФРС ключевой ставки в декабре, что следовало из сопроводительного комментария к последнему заседанию, вызвал краткосрочную нервозность на рынках, которая, впрочем, быстро прошла из-за ожиданий принятия налоговой реформы. Несмотря на отсутствие большой детализации рынок увидел главное – более низкую ставку налога на корпоративную прибыль, а также льготные ставки налога на репатриацию капиталов. В то же время остается неясным как будет балансироваться бюджет в условиях провала попыток отмены Obamacare

• Рынок энергоносителей сохраняет позитивный настрой, учитывая обсуждение ОПЕК+ продление соглашения об ограничении нефтедобычи

• На текущей неделе внимание игроков привлечет большое число выступлений представителей ведущих ЦБ мира, включая Джанет Йеллен и Марио Драги. Особняком станут данные по деловой активности в Китае после последней слабой сводки ключевых макроданных

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: В четверг продажи под занавес торговой сессии опустили индекс ММВБ к локальной поддержкой на 2070 пунктах, однако снижение объемов торгов говорит в пользу дальнейшего развития позитивного сценария

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 8

на “Первая волна оптимизма на глобальных рынках в отношении деталей налоговой реформы сошла на нет, однако ослабления интереса к рисковым активам перед выходными не наблюдается”

Подписка на комментарии к этому посту по Atom/RSS.

Судя по закрытию РТС, последует-таки еще один всплеск наверх.

Всплеск будет.Ну а потом сразу ралли.)

https://www.gazeta.ru/business/2017/09/27/10908812.shtml

это вообще что такое происходит?

средства граждан влили за долги банков и потом хотят гражданам же продать ???!!

совсем страх потеряли либералисты! наибулину вешать можно: как можно списать такую сумму и отказывать в финансировании реальному сектору

и главный вопрос где был регулятор – как позволил образоваться такой проблеме – кто ответит за это?! списать з/п работников открытия – смешная мера

Сомнительно. Растем с июня без коррекций вообще. И без какой-либо фундаментальной причины. На полгода такого движения не хватит.

onegin

А чего ты переживаешь? Не хочешь – не покупай акции. Никто ж не принуждает.

Где был регулятор – это забавный вопрос. Всем уже понятно, что у нас работает такой налаженный способ освоения бюджета – через санацию банков. Ну а теперь его новая инкарнация через как-его-там-назвали фонд национализированных банков. Смыслом всей этой бурной деятельности является прежде всего обогащение причастных.

Rob,Забыл к ралли добавить “с”.

да будет у нас ралли скорее всего

и не из-за того, что все хорошо, а из-за того что у других стало тоже не хорошо

Как будто российский фондовый рынок двигается от фундаментальных показателей…