RSS статьи

RSS статьи

Ожидания

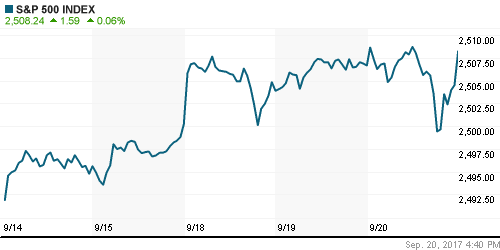

• Американские фондовые индексы в среду за счёт финального рывка вновь выбрались на рекордные максимумы, несмотря на чуть более жёсткий характер сопроводительного комментария ФРС

• ФРС США сохранила базовую ставку на уровне 1-1,25% годовых, как и ожидалось

• График траектории процентных ставок ФРС остался без изменений на 2017-2018 год и по-прежнему предполагает ещё одно повышение в декабре, в то же время средняя оценка за 2018 год была снижена вслед за корректировкой ожиданий по инфляции за рассматриваемый период

• Вероятность повышения ФРС ключевой ставки в декабре с 57,7% до 67,8%, на прошлой неделе она составляла 48,7%

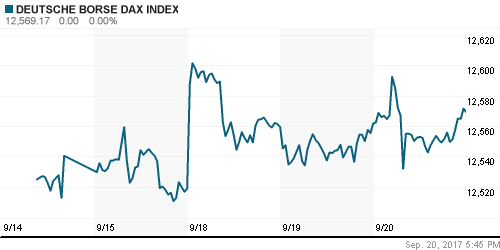

• Европейские фондовые индексы в среду не стали предпринимать активных действий из-за отложенной реакции на итоги заседания ФРС, которые были обнародованы уже после завершения торговой сессии

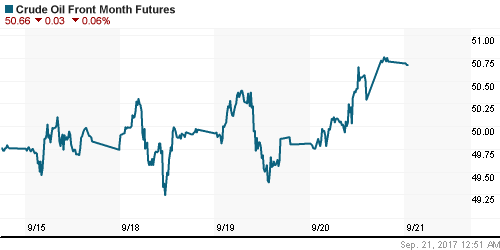

• Цены на нефть в среду выросли на 2% благодаря заявлениям министра нефти Ирака, которые свидетельствовали о намерении ОПЕК и России поддержать начавшуюся перебалансировке рынка

• Техкомитет ОПЕК+ оценил выполнение венской сделки в августе в 116%, самого ОПЕК в 99%

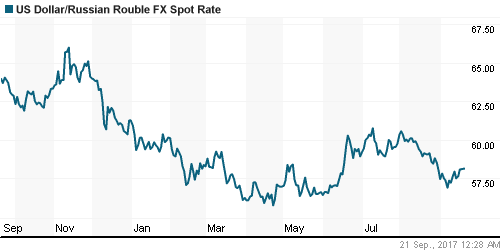

• «Жесткий» Федрезерв нивелировал влияние роста цен на нефть на внутреннем валютном рынке, доллар уходил ниже 58 руб., но по итогам среды вернулся к локальным максимумам на 58,2 руб.

• Газпром подтвердил возможность увеличения инвестиций на «Турецкий поток» в 2017 г

• Moody’s видит риски огосударствления банковского сектора РФ из-за Бинбанка

Америка:

• Американские фондовые индексы в среду за счёт финального рывка вновь выбрались на рекордные максимумы, несмотря на чуть более жёсткий характер сопроводительного комментария ФРС

• График траектории процентных ставок ФРС остался без изменений на 2017-2018 год и по-прежнему предполагает ещё одно повышение в декабре, в то же время средняя оценка за 2018 год была снижена вслед за корректировкой ожиданий по инфляции за рассматриваемый период

• Вероятность повышения ФРС ключевой ставки в декабре с 57,7% до 67,8%, на прошлой неделе она составляла 48,7%

• Акции финансового сектора укрепили позиции на 0,6% вслед за подъемом кривой гособлигаций на вердикт ФРС

• Акции Apple подешевели на 1,7% на фоне спекуляций, что спрос на новый смартфон iPhone 8 оказался слабее ожиданий. Технологический сектор на этом фоне ослаб на 0,5%

• Лидер сенатского большинства Митч МакКонелл намерен внести на рассмотрение новый законопроект об отмене Obamacare, что может привести к переносу публикации основных параметров налоговой реформы до начала первой недели октября

• Продажи на вторичном рынке жилья в годовом выражении в августе сократились на 1,7% до 5,35 млн домов против прогноза в 5,42 млн домов

DOW: +0,19%

DOW: +0,19%

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: +0,08%

Pre-Market: -0,03%

Европа:

• Европейские фондовые индексы в среду не стали предпринимать активных действий из-за отложенной реакции на итоги заседания ФРС, которые были обнародованы уже после завершения торговой сессии

• Сводный индекс крупнейших компаний региона Stoxx 600 закрыл день вблизи нулевой отметки

• Акции Deutsche Telekom выросли на 1% после повышения Kepler Cheuvreux по ним рекомендаций до “покупать”

• Акции Kingfisher подскочили в цене на 5% после выхода сильной отчётности, несмотря на предупреждения менеджмента сети товаров для улучшения дома о том, что он не уверен в хороших перспективах на ближайшие полгода

• Акции ThyssenKrupp подскочили в цене более, чем на 2% после объявления о предварительных договорённостей по слиянию с европейским подразделением индийской Tata Steel

• Розничные продажи в Великобритании в августе выросли на 1%, что стало приятным сюрпризом, поскольку аналитики ожидали существенно меньший подъём.

DAX: +0,06%

FTSE 100: -0,05%

Азия:

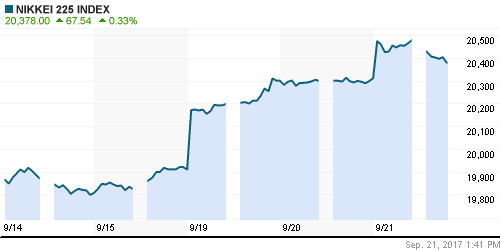

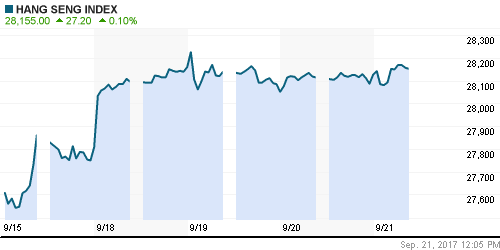

• Торги на азиатских площадках в четверг проходят без единой тенденции после чуть более ястребиных, чем ожидалось, итогов заседания ФРС, которые привели к росту доходностей на долговом рынке

• Фондовые рынки Малайзии и Индонезии закрыты в связи с национальными праздниками

• Банк Японии по итогам заседания не стал менять параметры монетарной политики, но сохранил позитивную оценку развития ситуации в экономике

Nikkei-225 (Japan): +0,31%

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): +0,21%

Развивающиеся рынки:

BRIC: +0,30%

MSCI EM: +0,22%

MSCI Eastern Europe: +0,74%

MSCI EM Latin America: +0,33%

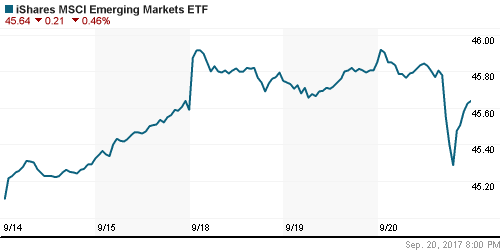

iShares MSCI Emerging Markets (EEM): -0,46%

iShares MSCI Emerging Markets (EEM): -0,46%

Market Vectors Russia SBI (RSX): +0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,28%

LUKOY – LUKOIL ADR: -1,25%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,54%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду выросли на 2% благодаря заявлениям министра нефти Ирака, которые свидетельствовали о намерении ОПЕК и России поддержать начавшуюся перебалансировке рынка

• Котировки марки Brent выросли на 2,1%, преодолев планку в $56/барр.

• Министр нефти Ирака сообщил о том, что подписавшие соглашение об ограничении нефтедобычи страны рассматривают вариант дополнительного сокращения

• Министр нефти Ирака: Ирак сократил добычу на 260 тыс. барр/сутки больше 210 тыс., предусмотренных соглашением ОПЕК+

• Техкомитет ОПЕК+ оценил выполнение венской сделки в августе в 116%, самого ОПЕК в 99%

• По данным Минэнерго США, по итогам прошедшей недели коммерческие запасы сырой нефти выросли на 4,6 млн. барр, что оказалось выше прогнозов почти на 1 млн.

• По данным Минэнерго США, по итогам прошедшей недели коммерческие запасы бензина упали на 2,1 млн. барр в соответствии с ожиданиями

• По данным Минэнерго США, по итогам прошедшей недели загрузка НПЗ выросла на 5,5%• На рынке промышленных металлов негативная динамика продолжила доминировать, однако темпы снижения понизились

• Перспектива еще одного повышения ключевой ставки в этом году подорвала веру в устойчивость котировок золота, котировки опустились ниже психологического уровня в $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $56,18/барр (-0,02%)

FOREX и валютный рынок:

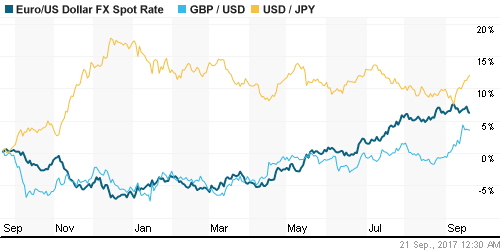

• Американский доллар в среду смог воспрять духом после сигналов ФРС о готовности повысить ключевую ставку ещё раз в этом году

• Индекс доллара вырос на 0,73%, хотя ранее до новостей от ФРС снижался на 0,19%, почти достигнув минимума за 2,5 года

• График траектории процентных ставок ФРС остался без изменений на 2017-2018 год и по-прежнему предполагает ещё одно повышение в декабре, в то же время средняя оценка за 2018 год была снижена вслед за корректировкой ожиданий по инфляции за рассматриваемый период

• Вероятность повышения ФРС ключевой ставки в декабре с 57,7% до 67,8%, на прошлой неделе она составляла 48,7%

• Единая европейская валюта подешевела на 0,83% против доллара до уровней вблизи 1,19

• Японская йена ослабла на 0,62% до 112.3 после укрепления на 0,22% до вердикта ФРС

• «Жесткий» Федрезерв нивелировал влияние роста цен на нефть на внутреннем валютном рынке, доллар уходил ниже 58 руб., но по итогам среды вернулся к локальным максимумам на 58,2 руб.

Ликвидность:

• Продолжается период уплаты налогов, что вызывает спрос на рублевую ликвидность. Краткосрочные ставки МБК не изменились.

MosPrime Rate (overnight): 8,38%

Экономический календарь (время мск.):

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс производственной активности ФРБ Филадельфии

16-30 Выступление президента ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сохранение позитивных ожиданий в отношении налоговой реформы перевешивают оживление инфляции в США, которое возвращает в повестку дня возможность увидеть еще одно ужесточение ФРС монетарной политики до конца года. Федрезерв просигнализировал о готовности повысить ставку в декабре, однако рынки акций стойко выдержали этот удар

• Рынок энергоносителей поддерживается слабым долларом, а также выводами ОПЕК и Международного энергетического агентства о начавшейся ребалансировке рынка

• На текущей неделе внимание игроков привлекут прогнозы ФРС в отношении траектории процентных ставок и инфляции вместе с последующими комментариями представителей Федрезерва, помимо этого особую ценность приобретет ход обсуждения налоговой реформы

• Снижение Банком России ключевой ставки на 50 б. п. оставляет не так много пространства для маневров рублю до конца года, пока же позитивная конъюнктура на рынке энергоносителей и слабость доллара на рынке FOREX позволяют рублю оставаться вблизи максимумов с июля

Технически (тренды):

• Краткосрочно: В среду «перетягивание каната» на российском фондовом рынке завершилось в пользу «быков». Индекс ММВБ на усилившихся объемах оттолкнулся от 2050 пунктов, что создало предпосылки для возврата к постлетним максимумам

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 2

на “Готовность ФРС повысить ставки третий раз в этом году усилила доллар, но не подорвала интерес к рисковым активам”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, интересно как Вы прокомментируете ситуацию с Открытием и 1 триллионом на его спасение ( для сравнения на такую же сумму не спасли предыдущие 300 банков в стране ) почему именно Открытие и как регулятор мог пропустить такую дыру . все сознательно ?

Всем рекомендую статью на Медузе. Называется что-то типа, как банк Открытие так быстро вырос и так внезапно упал