RSS статьи

RSS статьи

Ожидания

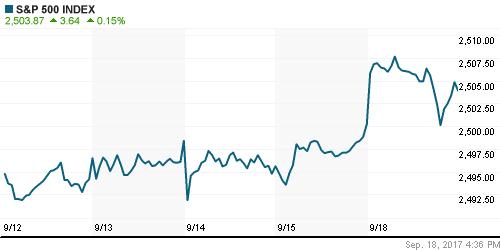

• Американские фондовые индексы вновь обновили рекордные максимумы за счёт силы инерции и отсутствия факторов-раздражителей

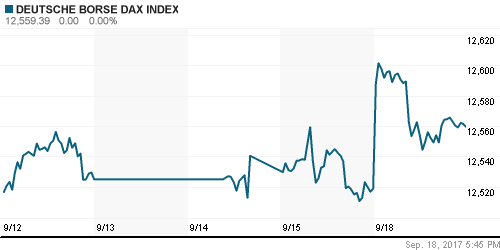

• Европейские фондовые индексы открыли неделю ростом, сохранив инерцию предыдущих торговых дней

• Цены на нефть в понедельник остались вблизи достигнутых постлетних максимумов в ожидании свежего отчёта по запасам от Минэнерго США

• МЭА видит риски волатильности из-за нехватки инвестиций в нефть

• Российский рубль после недолгих раздумий взял курс на север после того, как Банк России в пятницу понизил ключевую ставку на 50 б. п., как и ожидалось. Доллар достиг отметки в 58 руб.

• Северсталь выплатит дивиденды за I полугодие в размере 22,28 руб. на акцию

• Акционеры Полюса утвердили промежуточные дивиденды в размере 104,3 руб. на акцию

• Турецкая Palmali предъявила иск нефтетрейдеру Лукойла на сумму почти в $2 млрд

• Чистая прибыль ВТБ по РСБУ за 8 мес почти удвоилась 84,1 миллиарда рублей

Америка:

• Американские фондовые индексы вновь обновили рекордные максимумы за счёт силы инерции и отсутствия факторов-раздражителей

• Новые максимумы доходностей на рынке долга стали благовидной причиной для усиления доли акций финансового сектора (+1,00%) в портфелях инвесторов

• Технологический сектор не смог удержать внутридневные вершины на фоне продаж наиболее капитализированных компаний, таких как Apple, Facebook, Alphabet, Microsoft, в тоже время акции полупроводниковых компаний выросли в среднем на 1,2% шестой день подряд

• Акции NVIDIS подорожали на 4,1% к новым рекордам после улучшения Bank of America/Merrill Lynch по ним целевой цены

• Хуже рынка вновь выглядел сектор коммунальных компаний, акции которых “похудели” в среднем на 1,0%

• Индекс настроений среди домостроительных компаний в сентябре опустился с 67 п до 64 п.

DOW: +0,28%

DOW: +0,28%

S&P500: +0,15%

NASDAQ: +0,10%

Pre-Market: +0,00%

Pre-Market: +0,00%

Европа:

• Европейские фондовые индексы открыли неделю ростом, сохранив инерцию предыдущих торговых дней

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,33%

• Португальский PSI 20 подскочил вверх э более, чем на 1,5%, приветствуя решение агентства Standard & Poor’s вернуть суверенный рейтинг страны в инвестиционную категорию.

• Акции EDF подорожали почти на 2% в ответ на повышение Goldman Sachs рекомендаций по акциям коммунальной компании до “покупать”

• Акции Ryanair принесли своим владельцам снижение стоимости позиции на 2%, отреагировав на отмену авиаперевозчиком 40-50 рейсов до конца октября.

DAX: +0,32%

FTSE 100: +0,52%

Азия:

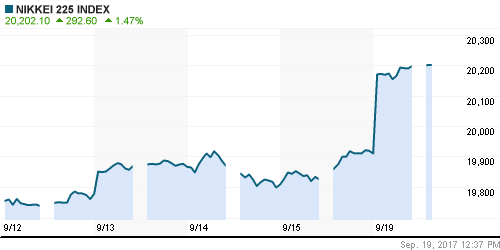

• Большинство азиатских фондовых рынков во вторник растут в преддверии заседания Федрезерва по поводу процентных ставок

• Японский Nikkei 225 прибавляет более 1,4%, “догоняя” рост после праздничных продолжительных выходных

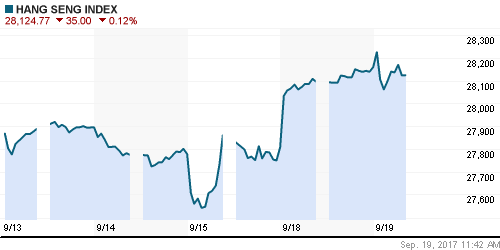

• Акции Baidu торгуются лучше акций большинства китайских компаний, оставаясь вблизи нуля, после перехода финансового директора от Weibo

Nikkei-225 (Japan): +1,45%

Hang Seng Index (Hong Kong): -0,14%

Hang Seng Index (Hong Kong): -0,14%

SSE Composite Index (China): -0,29%

Развивающиеся рынки:

BRIC: +1,16%

MSCI EM: +0,98%

MSCI Eastern Europe: -0,20%

MSCI EM Latin America: +0,21%

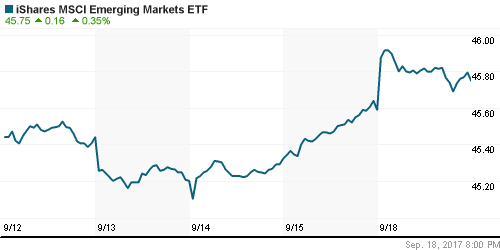

iShares MSCI Emerging Markets (EEM): +0,35%

Market Vectors Russia SBI (RSX): -1,32%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -4,28%

LUKOY – LUKOIL ADR: +0,89%

OGZPY – GAZPROM ADR: -0,71%

NILSY – NORILSK ADR: -0,91%

Нефть, энергия, сырьевые товары, драгоценные металлы:

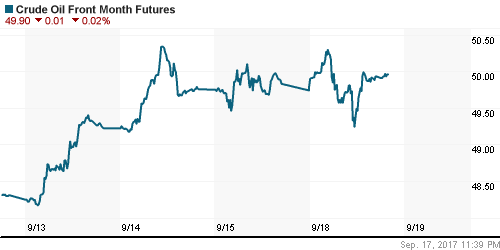

• Цены на нефть в понедельник остались вблизи достигнутых постлетних максимумов в ожидании свежего отчёта по запасам от Минэнерго США

• Котировки Brent не претерпели существенных изменений и остаются вблизхи $55,5/барр.

• По данным Минэнерго США, добыча сланцевой нефти в стране в октябре увеличится на 79 тыс. барр./сутки до 6,1 млн барр./сутки

• Экспорт нефти из Саудовской Аравии в июле сократился с 6,89 млн. барр/сутки до 6,693 млн барр/сутки

• На рынке промышленных металлов негативная динамика продолжила доминировать, однако темпы снижения понизились

• Снижение геополитических угроз и усиление риск-аппетитов способствовали снижению интереса к удержанию прежней доли золота в инвестиционных портфелях, котировка драгоценного металла опустились ниже $1310/унцию

NYMEX Crude Oil (Brent) сегодня: $55,39/барр (-0,04%)

FOREX и валютный рынок:

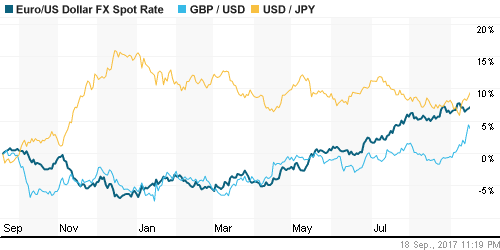

• Американский доллар в понедельник продолжил наращивать своё преимущество против японской цены в преддверии заседаний Банка Японии и ФРС

• Укрепление против доллара составило почти три четверти процента, курс доллар/йена составил 111,65

• Британский фунт стерлингов достиг 15-месячного максимума однако позднее отступил после комментариев главы Банка Англии Марка Карни о том, что повышения ставок в будущем примут ограниченный характер

• Индекс доллара по итогам дня вырос на 0,2%

• Единая европейская валюта завершила торгов понедельник небольшим понижением в 0,05%

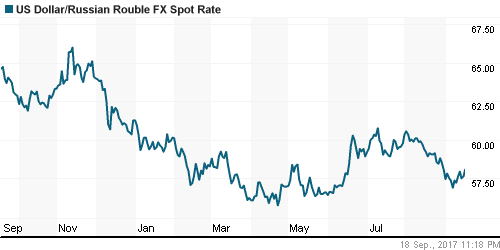

• Российский рубль после недолгих раздумий взял курс на север после того, как Банк России в пятницу понизил ключевую ставку на 50 б. п., как и ожидалось. Доллар достиг отметки в 58 руб.

Ликвидность:

• Продолжается период уплаты налогов, что вызывает спрос на рублевую ликвидность. Краткосрочные ставки МБК отразили понижение в пятницу Банком России ключевой ставки на 50 б. п.

MosPrime Rate (overnight): 8,42%

Экономический календарь (время мск.):

12-00 Индекс настроений в деловых кругах института ZEW

15-30 Число выданных разрешений на строительство домов в США

15-30 Количество закладок новых домов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сохранение позитивных ожиданий в отношении налоговой реформы перевешивают оживление инфляции в США, которое возвращает в повестку дня возможность увидеть еще одно ужесточение ФРС монетарной политики до конца года

• Рынок энергоносителей поддерживается слабым долларом, а также выводами ОПЕК и Международного энергетического агентства о начавшейся ребалансировке рынка

• На текущей неделе внимание игроков привлекут прогнозы ФРС в отношении траектории процентных ставок и инфляции вместе с последующими комментариями представителей Федрезерва, помимо этого особую ценность приобретет ход обсуждения налоговой реформы

• Снижение Банком России ключевой ставки на 50 б. п. оставляет не так много пространства для маневров рублю до конца года, пока же позитивная конъюнктура на рынке энергоносителей и слабость доллара на рынке FOREX позволяют рублю оставаться вблизи максимумов с июля

Технически (тренды):

• Краткосрочно: В понедельник борьба за краткосрочные перспективы рынка акций продолжилась. Рост индекса склонил чашу весов в сторону оптимистов

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 3

на “В преддверии подведения итогов заседания ФРС оптимизм на фондовых рынках уступает место выжидательным настроениям”

Подписка на комментарии к этому посту по Atom/RSS.

какие мысли по иркутскэнерго есть ?

получится кинуть у Дерипаски ?

трансаэро 19 копеек/ по таким ценам при обороте млн в 5 можно купить пол компании )))

толи трансаэро так на рынок впечатление произвела / что это так 2-3 эшелоны сегодня присели неслабо