RSS статьи

RSS статьи

Ожидания

• В четверг череда позитивных дней на Уолл-стрит не получила развитие, если не брать в расчет индекс Dow, по причине выхода данных по инфляции выше прогнозов

• Европейские фондовые индексы завершили день смешанной динамикой на фоне ужесточения риторики Банком Англии

• Потребительские цены в августе в годовом выражении увеличились на 1,9%, без учёта цен на питание и энергоносители – на 1,7%, что в обоих случаях оказалось выше прогнозов на 0,1%

• Пхеньян осуществил пуск баллистической ракеты, которая пролетела над территорией Японии и упала в океан в 200 км восточнее о-ва Хоккайдо

• Вероятность повышения ФРС ключевой ставки в декабре выросла с 41,3% в среду до выхода данных по PPI до 52,9%

• Цены на нефть в четверг выросли, продолжив отыгрывать заявления МЭА о начавшейся перебалансировке рынка.

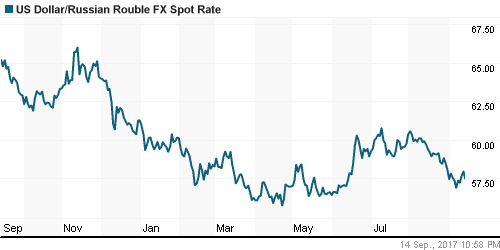

• Рост цен на нефть и ослабление доллара на международном валютном рынке вынудили игроков на внутреннем валютном рынке подстраховаться и зафиксировать прибыль накануне заседания Банка России

Америка:

• В четверг череда позитивных дней на Уолл-стрит не получила развитие, если не брать в расчет индекс Dow, по причине выхода данных по инфляции выше прогнозов

• Потребительские цены в августе в годовом выражении увеличились на 1,9%, без учёта цен на питание и энергоносители – на 1,7%, что в обоих случаях оказалось выше прогнозов на 0,1%

• Вероятность повышения ФРС ключевой ставки в декабре выросла с 41,3% в среду до выхода данных по PPI до 52,9%

• Приготовление Пхеньяна к очередному пуску баллистической ракеты, что следовало из оценок экспертов, способствовало снижению настроя к покупкам

• Акции коммунальных компаний после двух дней потерь решились на отскок, который в среднем составил 0,9%.

• Аутсайдерами дня стали акции производителей циклических потребительских товаров и услуг (-0,5%), а также технологический сектор (-0,4%)

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 284 тыс. против 298 тыс. на предыдущей неделе.

DOW: +0,20%

DOW: +0,20%

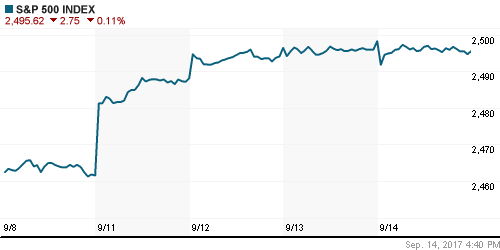

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,48%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Европейские фондовые индексы завершили день смешанной динамикой на фоне ужесточения риторики Банком Англии

• Сводный индекс крупнейших компаний региона Stoxx 600 добавил в копилку 0,12%, мог бы и больше, если бы не падение акций британских компаний

• Негативным образом вновь выделились акции горнорудных компаний – Rio Tinto, BHP Billiton, Glencore и Anglo American понизились в стоимости более, чем на 2%

• Заявление Международного энергетического агентства о начавшейся балансировки рынка энергоносителей заставили участников рынка иначе взглянуть на перспективы акций нефтегазового сектора, который прибавил 0,85%.

• Акции ритейлера Next подскочили в цене более, чем на 13% после улучшения прогноза по выручке и чистой прибыли по итогам года.

• Другой ритейлер WM Morrison подешевел на 5,14% даже несмотря на рост чистой прибыли на 40% по итогам первого полугодия.

• Комитет по монетарной политике Банка Англии принял решение сохранить ключевую ставку на уровне в 0,25%, “за” проголосовало семеро членов, “против” – двое.

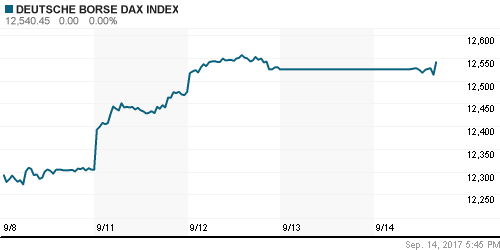

DAX: -0,10%

FTSE 100: -1,14%

Азия:

• Азиатские фондовые индексы в пятницу не смогли обойти вниманием очередную провокацию КНДР, однако негативная реакция носит сдержанный характер

• Пущенная Пхеньяном баллистическая ракета пролетела над территорией Японии и упала в океан в 200 км восточнее о-ва Хоккайдо

• На фондовом рынке Южной Кореи вновь возник спрос на акции оборонного сектора – Korea Aerospace (+0,53%), Victek (+3,24%) за счёт “голубых фишек”, таких как Samsung Electronics и Hyundai Motor, которые подешевели сильнее рынка

• Акции Toshiba (+2,22%) оказались в центре внимания после заявлений менеджмента компании о намерении продать подразделение по производству чипов памяти до марта 2018 года

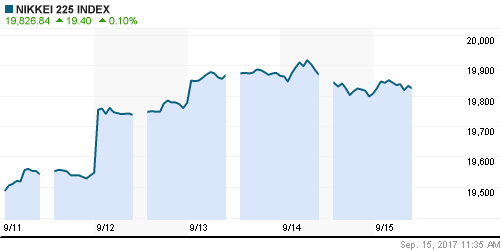

Nikkei-225 (Japan): +0,51%

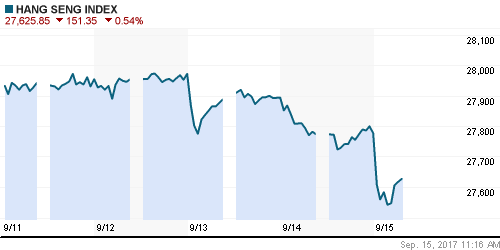

Hang Seng Index (Hong Kong): +0,25%

SSE Composite Index (China): -0,28%

Развивающиеся рынки:

BRIC: +0,04%

MSCI EM: -0,14%

MSCI Eastern Europe: +0,31%

MSCI EM Latin America: +0,05%

iShares MSCI Emerging Markets (EEM): +0,27%

Market Vectors Russia SBI (RSX): +0,34%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,00%

LUKOY – LUKOIL ADR: +1,38%

OGZPY – GAZPROM ADR: +0,47%

NILSY – NORILSK ADR: +0,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг выросли, продолжив отыгрывать заявления МЭА о начавшейся перебалансировке рынка.

• Котировки марки Brent достигали максимума за пять месяцев вблизи круглых $56/барр. прежде чем почти полностью растерять преимущество и закрыть день чуть выше $52,2/барр., в пятницу ситуация принципиальным образом не меняется

• В МЭА повысили прогноз спроса на нефть в этом году с 1,5 млн барр/сутки до 1,6 млн барр/сутки

• На рынке промышленных металлов волна продаж опустила котировки на новые минимумы

• Ослабление доллара позволило ценам на золото оттолкнуться от $1320/унцию вверх и прибавить еще порядка $10/унцию, пуск КНДР ракеты оказал кратковременную поддержку

NYMEX Crude Oil (Brent) сегодня: $55,27/барр (-0,05%)

FOREX и валютный рынок:

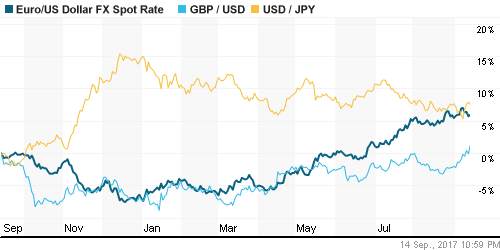

• Американский доллар в четверг ослабил в рамках фиксации прибыли по факту сбывшихся ожиданий в отношении ускорения потребительской инфляции

• Потребительские цены в августе в годовом выражении увеличились на 1,9%, без учёта цен на питание и энергоносители – на 1,7%, что в обоих случаях оказалось выше прогнозов на 0,1%

• Рост вероятности повышения ФРС ключевой ставки в декабре не помог индексу доллара, который по итогам дня просел на 0,43%

• Слабость доллара отчасти объясняется укреплением фунта стерлингов против доллара на 1,45% после сигналов Банка Англии о том, что ключевая ставка может быть повышена в ближайшие “несколько месяцев”.

• Cобытия вокруг Корейского полуострова вызвали кратковременное укрепление японской цены, воспринимаемой как актив-убежице, против доллара до 109,5, прежде чем доллар снова усилил позиции до 110,3 йен

• Единая европейская валюта укрепила позиции против доллара на 0,6%, достигнув максимума с января 2015 года на уровне в 1,2092

• Рост цен на нефть и ослабление доллара на международном валютном рынке вынудили игроков на внутреннем валютном рынке подстраховаться и зафиксировать прибыль накануне заседания Банка России

Ликвидность:

• Приближение налогового периода вызвало усиление спроса на ликвидность. Краткосрочные ставки МБК повысились.

MosPrime Rate (overnight): 8,72%

Экономический календарь (время мск.):

14-00 Ежеквартальный отчет Банка Англии о состоянии экономики

15-30 Розничные продажи в США, м/м

16-15 Объём промышленного производства в США, м/м

17-00 Товарно-материальные запасы компаний США, м/м

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ураганы Ирма и Харви, которые привели к серьезным последствиям для американской экономики и коррекционному откату перестанут беспокоить участников рынка, что может стать катализатором движения вверх, особенно если учесть обсуждение налоговой реформы. Пуски ракет и жесткая риторика КНДР не вызывают прежней реакции

• Заявления ОПЕК и МЭА о перебалансировке рынка вы

• На текущей неделе внимание игроков сосредоточится на данных по потребительской инфляции и розничным продажам. Продолжить влиять и ход дебатов в отношении налоговой реформы

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

• Краткосрочно: Попытка продавить индекс ММВБ сильно вниз не увенчалась успехом. На возросших объемах фондовый индикатор восстановил позиции выше 2050 пунктов, что указывает на сохранение борьбы за краткосрочные перспективы

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 2000 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Один комментарий

на “Очередной акт агрессии Северной Кореи прошел практически бесследно для мировых рынков акций, риск-аппетиты остаются устойчивыми”

Подписка на комментарии к этому посту по Atom/RSS.

Что-то рост замедлился. Похоже, набирают оставшихся пассажиров, чтобы свозить вниз перед эксперой.