RSS статьи

RSS статьи

Ожидания

• Американский рынок акций не стал заострять внимание на разочаровывающих данных по рынку труда и продолжил свою победную серию

• Европейские фондовые индексы сохранили позитивный настрой, не увидев негативной реакции фондового рынка США на свежий отчет по занятости от Минтруда США

• Количество созданных рабочих мест в США в мае составило всего 138 тыс., тогда как рынок ориентировался на 185 тыс.

• Данные за март и апрель были пересмотрены в сторону ухудшения на 66 тыс. рабочих мест

• Уровень безработицы опустился к 16-летнему минимуму на уровне в 4,3%

• Новый террористический акт в Лондоне с наездом машины на пешеходов привел к гибели семерых и ранениям порядка 48 человек.

• Сокращение коммерческих запасов сырой нефти в США по данным от Минэнерго на рынке нефти не смогло смягчить сохраняющийся скепсис в отношении результативности действий ОПЕК – котировки Brent вновь тестировали отметку в $50/барр. сверху-вниз, однако тест прошел безуспешно и в понедельник утром котировки торгуются на уровне в $50,9/барр.

• Российский рубль оттолкнулся от поддержки закрепился в новом коридоре 56,0-56,5 руб. против доллара США после комментариев главы Банка России Эльвиры Набиуллиной телеканалу CNBC.

• Акции Системы подскочили на 8,5% на новостях о возможности мировой с Роснефтью

• Чистая прибыль Транснефти по МСФО в I квартале выросла на 5% до 79,5 млрд рублей

Америка:

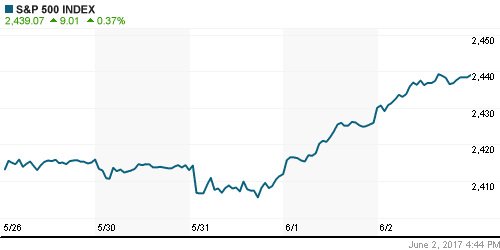

• Американские фондовые индексы завершили неделю в бодром ключе, взобравшись на новые рекордные максимумы, причем неожиданно слабые данные по рынку труда, не испортили рыночные настроения

• Количество созданных рабочих мест в США в мае составило всего 138 тыс., тогда как рынок ориентировался на 185 тыс.

• Данные за март и апрель были пересмотрены в сторону ухудшения на 66 тыс. рабочих мест

• Уровень безработицы опустился к 16-летнему минимуму на уровне в 4,3%

• Дефицит торгового баланса США по итогам апреля составил $47,6 млрд. при ожиданиях $44,3 млрд.

• Финансовый сектор ослаб на 0.4% на фоне сокращения спреда между доходностями коротких и длинных облигаций после отчета по рынку труда

• Слабее акций банков выглядели только акции компаний энергетического сектора, чьи позиции вновь подверглись эрозии под влиянием падающих цен на нефть

• Участники рынка продолжили благоволить наиболее капитализированным акциям технологического сектора, хотя были позитивные истории и в компаниях меньше калибром – например Broadcom, чьи акции взметнули вверх на 8,5% после сильной отчетности и улучшения прогноза финансовых показателей на этот год

DOW: +0,29%

DOW: +0,29%

S&P500: +0,37%

NASDAQ: +0,94%

Pre-Market: -0,08%

Pre-Market: -0,08%

Европа:

• Европейские фондовые рынки в пятницу не изменили вектор движения вверх, несмотря на выход данных по рынку труда слабее прогнозов

• Сводный индекс 600 крупнейших компаний региона вырос на 0,23%, при этом индексы Германии и Великобритании обновили исторические рекорды

• Увеличение числа регистрации покупок новых автомобилей в Германии на 13% стало катализатором для подъема стоимости акций автопроизводителей Volkswagen и BMW

• Поддержку рынку оказала сделка слияния между Linde и Praxair, которые создадут крупнейшую компанию в индустрии промышленных газов

• Аутсайдером, как и следовало ожидать, выступили акции компаний энергетического сектора (в среднем снижение составило более 1,3%) на фоне продолжение снижения цен на нефть

• Акции Banco Popular рухнули на очередные 17% продолжив дисконтировать в стоимости опасения, что в отсутствие покупателей банк может объявить о банкротстве

• Капитализация фармацевтической компании Ipsen возросла на 3% на ожиданиях, что переформатирование портфеля лекарств против онкологии, объявленное менеджментом, принесет положительный результат

DAX: +1,25%

FTSE 100: +0,05%

Азия:

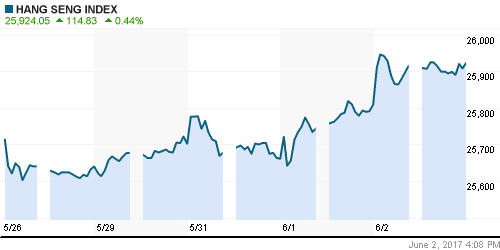

• Азиатские фондовые индексы в понедельник демонстрируют смешанную динамику, поскольку произошедшая на выходных террористическая атака в Лондоне нейтрализовала эффект от позитивного закрытия на Уолл-стрит

• Австралийский рынок вновь выступает в статусе аутсайдера на фоне снижения интереса к акциям банков и ресурсных компаний

• Индекс деловой активности в сфере услуг в Китае, по версии Caixin увеличился с 51,5 п. до 52,8 п.

• Акции японских автопроизводителей стали основными мишенями продавцов среди акций компаний, зависимых от экспорта продукции, на фоне укрепления японской йены

Nikkei-225 (Japan): -0,03%

Hang Seng Index (Hong Kong): -0,19%

Hang Seng Index (Hong Kong): -0,19%

SSE Composite Index (China): -0,47%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: +0,23%

MSCI EM: +0,46%

MSCI EM Eastern Europe: +0,84%

MSCI EM Latin America: +0,12%

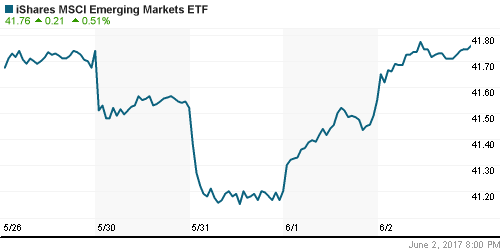

iShares MSCI Emerging Markets (EEM): +0,51%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,52%

LUKOY – LUKOIL ADR: +1,11%

OGZPY – GAZPROM ADR: +1,24%

NILSY – NORILSK ADR: +0.74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

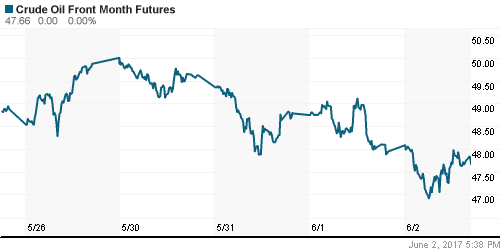

• Цены на нефть в пятницу обновили трехнедельные минимумы после провальной попытки восстановления на сильных данных по коммерческим запасам в США, однако в понедельник предпринимают попытки восстановления, демонстрируя рост в утренние часы на 0,9%

• Инвесторы по-прежнему опасаются, что продления сделки ОПЕК по ограничению нефтедобычи до конца марта 2018 года окажется недостаточно для уменьшения мировых запасов сырой нефти на фоне увеличения активности в частности сланцевых компаний в США

• По данным Baker Hughes, число буровых в США за последнюю неделю вновь увеличилось, 20-ю неделю подряд, на 11 штук.

• Днем ранее вышел отчет от Минэнерго США, согласно которому добыча сырой нефти в США за последнюю неделю сбора данных увеличилась с 9,32 млн барр/сутки до нового рекорда с августа 2015 года в 9,342 млн барр/сутки

• Выход США из климатического соглашения посеял страх на рынке, что теперь в отсутствие ограничений увеличение добычи нефти в США будет идти ускоренными темпами

• По оценкам главы Роснефти Игоря Сечина, американские сланцевые компании могут увеличить производство сырой нефти в следующем году на 1,5 млн барр/сутки

• Цены на золото пробили трехнедельный максимум, подобравшись к уровню в $1 280/тройскую унцию после неожиданно слабых данных по рынку труда

• На рынке промышленных металлов котировки смогли вернуться к исходным позициям после довольно глубокого снижения в течение дня

NYMEX Crude Oil (Brent) сегодня: $50,43/барр (+0,90%)

FOREX и валютный рынок:

• Американский доллар в пятницу рухнул к минимумам за семь месяцев по отношению к корзине валют, потеряв почти 0,5% на сомнениях, что Федрезерв будет готов повысить ставку третий раз в этом году во втором полугодии после слабой динамики количества новых рабочих мест в США, который был представлен в отчете от Минтруда

• Количество созданных рабочих мест в США в мае составило всего 138 тыс., тогда как рынок ориентировался на 185 тыс.

• Данные за март и апрель были пересмотрены в сторону ухудшения на 66 тыс. рабочих мест

• Уровень безработицы опустился к 16-летнему минимуму на уровне в 4,3%

• Согласно рынку фьючерсов на процентные ставки, вероятность повышения ФРС ключевой ставки в июне оценивается в 94,6%

• Российский рубль удерживает позиции в коридоре 56,2-56,8 руб.: обновление ценами на нефть минимумов за три недели не привело к заметному ослаблению национальной валюты

Ликвидность:

• Ситуация с ликвидностью после завершения налогового периода остается благоприятной. Краткосрочные ставки МБК остались без изменений вблизи ключевой ставки ЦБ

MosPrime Rate (overnight): 9,30%

Экономический календарь (время мск.):

Выходной день в Германии, Франции и Швейцарии

11:00 – Индекс деловой активности в сфере услуг еврозоны

11:30 – Индекс деловой активности в сфере услуг Великобритании

15:30 – Производительность труда вне сельскохозяйственного сектора США

15:30 – Расходы на рабочую силу в США

16:45 – Индекс деловой активности в сфере услуг США от Markit

17:00 – Индекс деловой активности в сфере услуг США от ISM

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает двигаться вверх даже вопреки данным по рынку труда, которые оказались существенно хуже прогнозов

• Цены на нефть марки Brent перешли к коррекции по факту сбывшихся ожиданий продления сделки по ограничению нефтедобычи на 9 месяцев

• Разочаровывающий отчет по рынку труда не подорвал оптимизм на рынках, предстоящие выборы в парламент Британии и заседание ЕЦБ 8 июня станут следующими своеобразными точками бифуркации

• Рубль остается стабильным в рамках тренда на укрепление, невзирая на резкий спад нефтяных котировок после подведения итогов саммита ОПЕК в Вене

Технически (тренды):

• Краткосрочно: Индекс ММВБ в пятницу достиг поддержки в 1850 пунктов, которая стала сигналом для закрытия «коротких» позиций, что привело к мощному восстановлению под занавес торговой недели. Высокие объемы при тесте важного технического уровня создают предпосылки для продолжения подъема индекса к 1900 пунктам

• Среднесрочно: Индекс ММВБ ушел ниже значимого уровня в 1900 пунктов, что делает более высокими шансы продолжения коррекции вплоть до 1800 пунктов, восстановление выше 1900 пунктов вернет в силу позитивный сценарий

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Нет комментариев

на “Разочаровывающие данные по рынку труда не сбили позитивный настрой на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.