RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в пятницу в ленивой манере ушли на праздничных выходные, не показав яркой динамики, несмотря на обширный блок макростатистики

• Европейские фондовые индексы завершили день на отрицательной территории, исключение составили акции британских компаний на фоне резкого ослабления британского фунта

• Цены на нефть смогли частично восстановить потери после 5%-ного обвала из-за разочарования итоговыми решениями прошедшего саммита ОПЕК

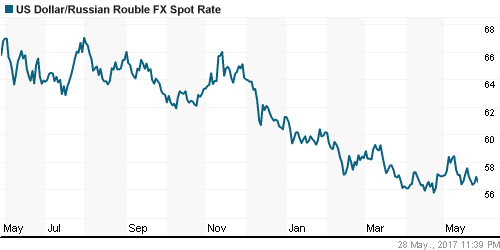

• Российский рубль на фоне восстановления цен на нефть смог укрепиться, оттолкнувшись от уровня в 57 руб. против доллара

• Северная Корея провела испытания баллистической ракеты, в то время как США направили к корейскому полуострову еще один авианосец

• По итогам встречи лидеров G7 европейским странам удалось убедить Трампа включить в итоговое коммюнике фразу о противодействии протекционизму, однако в отношении парижских соглашений консенсуса достичь не удалось

• Акции Сургутнефтегаза укрепились на 3% после увеличения их веса в одном из индексов FTSE

• Башнефть в конце 2017 г. может объявить дивиденды из прибыли прошлых лет и за 9 месяцев

• Власти Башкирии поддерживают перенос выплаты дивидендов по обыкновенным акциям Башнефти

Америка:

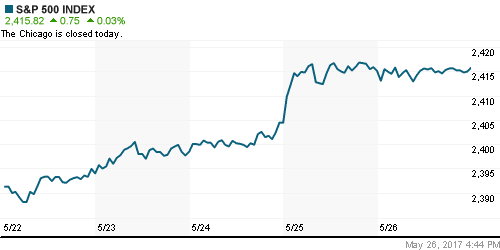

• Американские фондовые индексы в пятницу замедлили темпы повышения до нуля, вновь чуть лучше динамика была в технологическом индексе Nasdaq

• Из-за предстоящего в понедельник празднования дня Памяти объемы торгов были минимальными

• Акции потребительского сектора были поддержаны выходом отчетности компании Costco лучше ожиданий как по выручке, так и по прибыли

• Акции энергетического сектора показали символическое повышение на 0,1% вслед за восстановлением цен на нефть после резкого обвала днем ранее

• Благоприятный отчет и улучшение прогноза на год компанией Marvell привел к динамике лучше рынка акций индустрии производителей чипов

• Аутсайдерами дня стали акции биотехнологических компаний и сектора недвижимости

• Вторая оценка ВВП США за первый квартал была улучшена с 0,8% до 1,2%

• Заказы на товары длительного пользования в апреле упали на 0,7%, однако показатель за март был улучшен с +0,7% до +2,3%

• Индекс потребительских настроений Мичиганского университета в мае опустился с 97,7 п. (предварительная оценка) до 97,1 п.

DOW: -0,01%

DOW: -0,01%

S&P500: +0,03%

NASDAQ: +0,08%

Pre-Market: +0,05%

Европа:

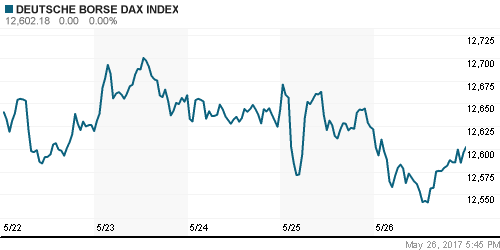

• На выходные инвесторы на европейских фондовых площадках ушли с минорными настроениями на фоне снижения цен на нефть

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 по итогам дня опустился на 0,2%. Британский FTSE 100 шел в противоположном направлении под влиянием ослабления британского фунта

• Энергетический сектор продолжил реагировать на снижение нефтяных котировок после саммита ОПЕК, потеряв в среднем порядка 1%

• Стоимость акций Petrofac упала еще на 9,7% после 30% в четверг из-за увольнения главного операционного директора на фоне предъявленных ему обвинений в коррупции и отмывании средств

• Финансовый сектор ослаб на 0,6%, в то время как акции некоторых крупнейших региональных банков, таких как Societe Generale и Deutsche bank подешевели более, чем на 1,5%

• Дополнительное давление на акции банков оказала информация о серьезных проблемах региональных банков Италии Popolare di Vicenza и Veneto Banca

DAX: -0,15%

DAX: -0,15%

FTSE 100: +0,40%

FTSE 100: +0,40%

Азия:

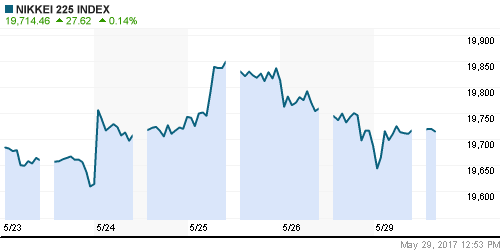

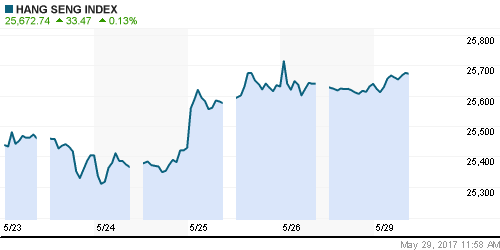

• Азиатские фондовые индексы в понедельник застыли вблизи нулевой отметки на фоне очередных испытаний Северной Кореей баллистической ракеты

• Вновь лучше рынка корейский фондовый рынок, который достиг очередных рекордов, аутсайдером выступает рынок акций Австралии, рынок акций Китая закрыт

• Акции Sharp растут на 0,7% после того, как производитель электроники сообщил, что в этом году впервые за четыре года выйдет на прибыльность

• Акции телекоммуникационной компании Softbank падают на 1,7%, прервав серию роста, несмотря на повышение по ним справедливой цены Nomura

• Акции банковского сектора выглядят хуже других секторов

Nikkei-225 (Japan): +0,14%

Hang Seng Index (Hong Kong): +0,19%

SSE Composite Index (China): 0,00%

BSE SENSEX (India): +0,15%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой перед выходными показали положительную динамику на фоне сохранения риск-аппетитов

• Индекс MSCI EM Eastern Europe не поддержал «коллег», упав на 1.74%

BRIC: +0,48%

MSCI EM: +0,24%

MSCI EM Eastern Europe: -1,74%

MSCI EM Latin America: +1,40%

iShares MSCI Emerging Markets (EEM): +0,36%

Market Vectors Russia SBI (RSX): +0,69%

АДР (на торгах в США):

• В пятницу АДР на российские акции показали в целом негативную динамику, отразив обвал цен на нефть

• Против рынка на фоне корпоративных новостей следовали АДР на акции Газпрома, которые прибавили 1,3%

MBT – Mobile TeleSystems ADR: -0,11%

LUKOY – LUKOIL ADR: -0,05%

OGZPY – GAZPROM ADR: +1,30%

NILSY – NORILSK ADR: -0,41%

Нефть, энергия, сырьевые товары, драгоценные металлы:

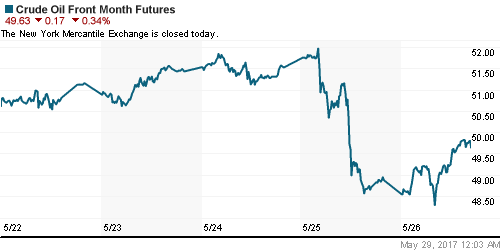

• Цены на нефть марки Brent по итогам торгов в пятницу компенсировали часть потерь, прибавив 1,82% и достигнув уровня в $52,2/барр., после разочарования от итогов саммита ОПЕК, которое привело к снижению котировок более, чем на 5%

• В понедельник утром котировки вернулись в колею понижения, тестируя отметку в $52/барр.

• ОПЕК и независимые нефтепроизводители по итогам переговоров в Вене договорились о продлении ноябрьского ограничения добычи нефти еще на 9 месяцев до конца первого квартала 2018 года

• По данным Baker Hughes, число буровых установок выросло 19-ю неделю подряд на 2 шт. до 722 шт.

• Цены на золото вышли на новые максимумы почти за месяц на фоне политической неопределенности и разногласий среди членов G7 в преддверии очередного саммита лидеров стран

• Цены на алюминий прервали затяжную серию роста, тогда как цены на никель стали еще на шаг ближе к минимумам за последний месяц

NYMEX Crude Oil (Brent) сегодня: $52,01/барр (-0,38%)

FOREX и валютный рынок:

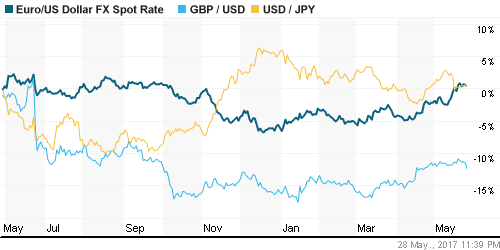

• Американский доллар в пятницу ощутил поддержку от неожиданного пересмотра в сторону улучшения данных по ВВП США за I квартал

• Повторная оценка показала, что американская экономика в I квартале росла темпами в 1,2%, а не в 0,7%, как сообщалось ранее

• Индекс доллара в пятницу укрепился на 0,2% после снижения на примерно такую же величину днем ранее

• Британский фунт стерлингов упал более чем на 1,0% к минимуму за последние четыре недели на фоне публикации опросов общественного мнения, которые показали резкое сокращение разрыва между консервативной и лейбористской партии в преддверии предстоящих в июне выборов в парламент

• Российский рубль оттолкнулся от поддержки в 57 руб. против доллара на фоне отскока цен на нефть

Ликвидность:

• Ситуация с ликвидностью в условиях проведения основных налоговых выплат остается комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,27%

Экономический календарь (время мск.):

Выходной день в США, Китае

16:00 – Выступление главы ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций ликвидировал все потери после острой фазы волны скандальных публикаций в отношении Трампа и вышел на новые рекордные максимумы

• Цены на нефть марки Brent перешли к коррекции по факту сбывшихся ожиданий продления сделки по ограничению нефтедобычи на 9 месяцев

• На фоне завершения сезона квартальной отчетности инвесторы настраиваются на публикацию данных по рынку труда, не забывая отслеживать ход реализации экономических стимулов Трампа

• Рубль остается в рамках тренда на укрепление, невзирая на резкий спад нефтяных котировок после подведения итогов саммита ОПЕК в Вене

Технически (тренды):

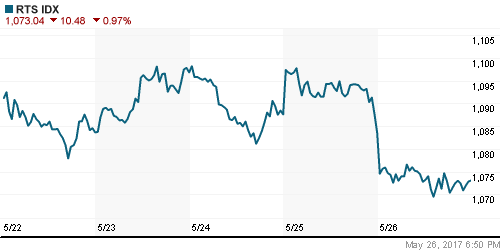

• Краткосрочно: Индекс ММВБ на увеличившихся объемах ушел ниже поддержки, расположенной на 1940 пунктах, что делает практически неизбежным ретест минимума с начала года на 1900 пунктах

• Среднесрочно: Для возврата на траекторию роста индексу ММВБ необходимо возвращение выше 1950 пунктов, в противном случае есть риск повторного возврата к 1900 пунктам

• Долгосрочно: Подтверждение области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Комментариев: 4

на “Инвесторы занимают выжидательную позицию на фоне выходных в США”

Подписка на комментарии к этому посту по Atom/RSS.

Содержательность утренних обзоров падает все ниже и ниже. Уже пара шагов осталась, чтобы слиться с общим шумовым фоном горе-аналитиков, которых в ленте терминала можно читать, пока не надоест. “Если индекс будет падать, то возможно упадем до поддержки, но если вдруг на рынке появятся продавцы, то не исключается рост до сопротивления”.

Я так тоже умею.

“…появятся покупатели…”, конечно же

Нормальный обзор. Все собрано в одном посте.

Вот ссылки на источники действительно полезно бы дополнили…

Поддерживаю Rob. Ну, вот что это такое:

“Сводный индекс крупнейших компаний региона Stoxx Europe 600 по итогам дня опустился на 0,2%. Британский FTSE 100 шел в противоположном направлении под влиянием ослабления британского фунта”

А по сути табличка

Stoxx Europe 600 – “-0,2%”

FTSE 100 – “вырос, но поленились искать насколько”.

Вспоминается “С точки зрения банальной эрудиции”…

Чем это плохо? Глаз замыливается. Начинаешь пропускать то, что могло бы оказаться ценным.