RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в понедельник практически полностью оправились от потерь после резкого снижения в среду

• Фьючерсы на американские индексы во вторник вернулись на понижательную траекторию вслед за информацией о том, что Трамп просил двух высокопоставленных разведчиков публично признать отсутствие связи между Россией и исходом выборов президента

• Европейские фондовые индексы завершили день немногим ниже нуля в отсутствие значимых драйверов

• Цены на нефть прервали победную серию из-за технических факторов, а также под влиянием новостей об изначальном отсутствии согласия в отношении пролонгации сделки по ограничению нефтедобычи на девять месяцев

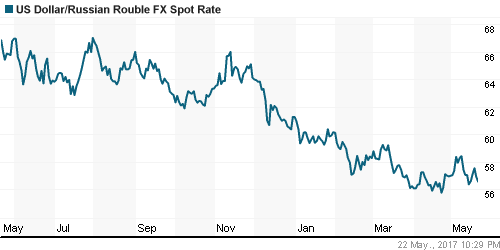

• Российский рубль застыл в нерешительности на подступах к отметке в 56,5 руб.

• В Великобритании произошел теракт на концерте в Манчестере: 19 погибших более 50 раненых

• Еврогруппа не пришла к соглашению о выделении Греции нового транша кредита

• Белый дом опубликовал проект бюджета на следующий год: поддержка общества по программам Medicaid, субсидий студентам и фермерам и по другим программам может быть сокращена на $3,6 трлн в следующие десять лет

• Саудовская Аравия видит всеобщую готовность продлить нефтяную сделку

• Ирак поддерживает продление соглашения по сокращению добычи нефти еще на 9 месяцев

• МВФ: Рубль сейчас крепче своих фундаментальных обоснованных значений

• Moody’s улучшило прогноз по росту ВВП России в 2017 г до 1,5%

• Министр энергетики РФ Новак: Дивиденды Транснефти за 2016 г вырастут в 5 раз

Америка:

• Американские фондовые индексы в понедельник не стали сворачивать с пути и свели почти к минимуму потери после провала в среду, последовавшего вслед за предположениями СМИ, что президент США Трамп пытался воспрепятствовать правосудию

• Успешные итоги вояжа президента США в Саудовскую Аравию смогли отвлечь игроков от политических склок в США

• Сектор оборонных компаний получил позитивную переоценку вслед за подписанием оружейных контрактов на сумму в $110 млрд.: акции Boeing и Lockheed Martin подорожали на 1,6%

• Акции производителя чипов Qualcomm подорожали на 2,8% вслед за повышением JP Morgan рекомендаций по ним до «выше рынка», что вернуло лидерство технологическому сектору

• Бумаги энергетического сектора завершили день с потерями в среднем на 0,2% вопреки сохранению позитивной динамики цен на нефть

• Капитализация Ford выросла на 2% после ухода в отставку главы компании, под руководством которого компания подешевела на треть.

DOW: +0,43%

DOW: +0,43%

S&P500: +0,52%

NASDAQ: +0,82%

Pre-Market: -0,17%

Pre-Market: -0,17%

Европа:

• В понедельник европейские фондовые рынки не смогли определиться с основным направлением в отсутствие значимых драйверов

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 по итогам дня опустился на 0,09%

• Телекоммуникационный сектор оказался магнитом для средств инвесторов в свете запуска Softbank и Суверенным фондом Саудовской Аравии фонда размером в $93 млрд. для инвестиций

• Акции Clariant завершили день ростом на 3,45% после информации о слиянии с американским конкурентом Huntsman

• Назначение нового CЕО в LafargeHolcim было бурно встречено рынком – акции производителя цемента подорожали на 6%

• Акции Aegon увеличились в цене на 6,5% благодаря информации о продаже части активов в США, что укрепит баланс страховой компании

• Сектор здравоохранения выглядел слабее рынка из-за крушения акций UCP на 18% после сообщений, что разрабатываемый препарат против остеопороза вызывает побочные эффекты с работой сердца

DAX: -0,15%

FTSE 100: +0,34%

Азия:

• Азиатские фондовые индексы во вторник торгуются вблизи цен закрытия предыдущего дня

• В незначительном плюсе корейский KOSPI и гонконгский Hang Seng, в то время как ниже нуля – китайский Shanghai Composite и японский Nikkei 225

• Акции авиаперевозчика Cathay Pacific растут в цене на 0,35% после сообщений об увольнении еще 200 человек к ранее озвученным 600 в ответ на убыток, полученный по итогам года

• Акции Noble Group рухнули на 18,8% после понижения S&P по ним рейтинга до «ССС+» и информации об отказе Sinochem от планов покупки трейдинговой компании

• Акции Softbank Group выросли в цене больше чем на 2% после создания специального фонда объемом в $93 млрд для инвестиций в технологии совместно с Суверенным фондом Саудовской Аравии

Nikkei-225 (Japan): -0,05%

Nikkei-225 (Japan): -0,05%

Hang Seng Index (Hong Kong): +0,28%

SSE Composite Index (China): -0,10%

BSE SENSEX (India): -0,31%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в понедельник продолжили технический отскок после резкого снижения, вызванного турбулентностью на фондовом рынке Бразилии

• Индекс MSCI EM Latin America не поддержал почин «коллег» по цеху и упал на 0,68%

BRIC: +0,61%

MSCI EM: +0,80%

MSCI EM Eastern Europe: +0,35%

MSCI EM Latin America: -0,68%

iShares MSCI Emerging Markets (EEM): +0,10%

Market Vectors Russia SBI (RSX): +0,84%

АДР (на торгах в США):

• После выходных на рынке АДР на акции российских компаний ситуация принципиальным образом не изменилась, динамика осталась смешанной

• Динамику лучше рынка вновь показали АДР на акции МТС (+0,76%) на фоне переоценки реакции на судебное преследование со стороны Роснефти

MBT – Mobile TeleSystems ADR: +0,76%

LUKOY – LUKOIL ADR: -0,38%

OGZPY – GAZPROM ADR: -0,69%

NILSY – NORILSK ADR: +0,26%

Нефть, энергия, сырьевые товары, драгоценные металлы:

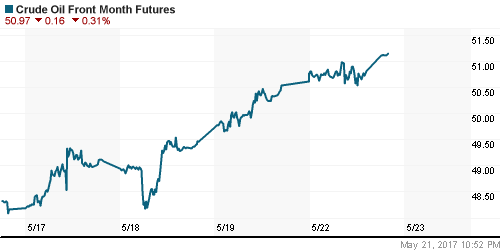

• Цены на нефть марки Brent по итогам торгов в понедельник не смогли закрепиться выше отметки в $54/барр. из-за технических факторов, а также по причине выявленного СМИ отсутствия консенсуса в отношении итогов предстоящего в четверг саммита ОПЕК

• Во вторник откат котировок продолжается – марка Brent торгуется по цене в $53,6/барр.

• По информации WSJ, Ирак выступает за пролонгацию сделки только на шесть месяцев

• После визита министра нефтяной промышленности Саудовской Аравии в Багдад, министр нефти Ирака сообщил, что страна поддерживает продление сделки на девять месяцев

• Министр нефтяной промышленности Саудовской Аравии аль-Фалех видит всеобщую готовность продлить сделку по ограничению нефтедобычи

• Цены на золото подтянулись к своим локальным максимумам, продолжив рост третий день кряду

• В секторе промышленных металлов сохранилась умеренно-позитивная динамика

NYMEX Crude Oil (Brent) сегодня: $53,65/барр (-0,22%)

FOREX и валютный рынок:

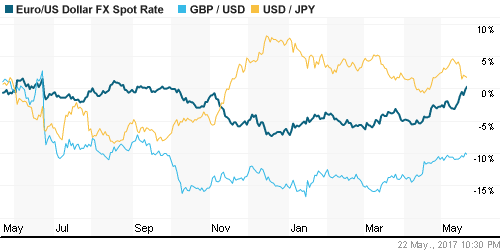

• Американский доллар в понедельник достиг полугодовых минимумов к корзине валют из-за сомнений в готовности Федрезерва придерживаться ранее озвученных планов по трехкратному повышению ключевой ставки в этом году

• Управляющий ФРС Лейл Брайнард отметила, что не видит прогресса в стержневой инфляции

• Глава ФБР Далласа Роберт Каплан не сильно обеспокоен положением дел в экономике и с инфляцией и полагает, что в дальнейшем можно ожидать улучшения ситуации

• Единая европейская валюта в понедельник достигла максимума за шесть месяцев против доллара на фоне комментариев канцлера Германии Меркель, которая отметила, что евро «чересчур слаб»

• Британский фунт откатил против доллара на 0,45% после информации о гибели 19 человек в результате теракта на концерте в Манчестере; ранее к давлению привели результаты опросов, которые подтвердили укрепление позиций премьера страны Терезы Мэй, которая выступает за «жесткий» вариант Brexit

• Валюты развивающихся стран во вторник ощутили давление после того, как агентство S&P поставило рейтинг Бразилии на пересмотр с возможностью его понижения

• Российский рубль застыл в нерешительности перед отметкой в 56,5 руб. против доллара

Ликвидность:

• Ситуация с ликвидностью в преддверии основных налоговых выплат выглядит комфортной. Краткосрочные ставки МБК незначительно повысились.

MosPrime Rate (overnight): 9,26%

Экономический календарь (время мск.):

11:00 – Индекс деловой активности в производственном секторе еврозоны

11:00 – Индекс деловой активности в сфере услуг еврозоны

11:00 – Индекс настроений в деловых кругах Германии от института Ifo

12:00 – Парламентские слушания по инфляции в Великобритании

16:00 – Выступление главы ФРБ Миннеаполиса Нила Кашкари

16:45 – Индекс деловой активности в производственном секторе США от Markit

16:45 – Индекс деловой активности в сфере услуг в США

17:00 – Продажи новых домов в США

22:00 – Выступление главы ФРБ Миннеаполиса Нила Кашкари

Новости:

Внешний фон оценивается как умеренно-негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций подал сильные сигналы возможного формирования коррекции к росту с момента выборов президента США в ноябре

• Цены на нефть марки Brent продолжают смотреться уверенно в ожидании пролонгации сделки между ОПЕК и другими крупными нефтепроизводителями об ограничении нефтедобычи на 9 месяцев

• Разгоревшиеся скандалы вокруг Дональда Трампа и политика ФРС являются сейчас ключевыми ориентирами для инвесторов

• Снижение склонности к риску перевесило подъем цен на нефть, однако ослабление рубля может носить временный характер

Технически (тренды):

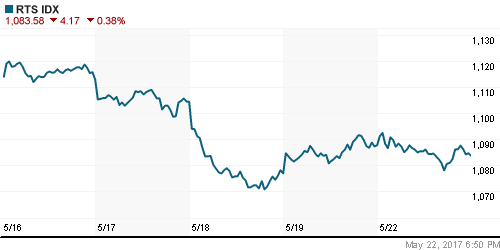

• Краткосрочно: Сползание индекса ММВБ продолжилось, однако возросшие объемы на отскоке от психологического рубежа в 1950 пунктов и их снижение до этого дают хорошую заявку на возвращение среднесрочной позитивной динамики

• Среднесрочно: Для возврата на траекторию роста индексу ММВБ необходимо возвращение выше 1980 пунктов, в противном случае есть риск повторного возврата к 1900 пунктам

• Долгосрочно: Подтверждение области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Один комментарий

на “Новые обвинения против Трампа могут вновь омрачить настроения на финансовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

нефть корректируется – мы растем….мир перевернулся