RSS статьи

RSS статьи

Ожидания

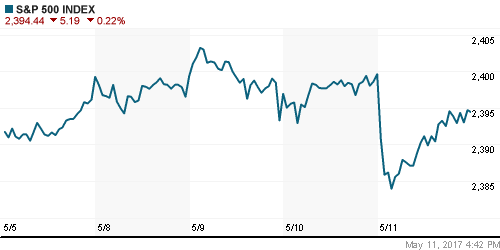

• Американские фондовые индексы в четверг предприняли попытку снять техническую перекупленность, однако смогли вернуться к уровням начала дня

• Европейские фондовые индексы также стали терять подъемную силу, но не изменили свой позитивный настрой

• Сегодняшние данные по потребительской инфляции в США способны предопределить исход следующего заседания ФРС в июне

• Банк Англии понизил прогноз роста ВВП Великобритании на текущий год на 0,1% – до 1,9%

• Еврокомиссия улучшила прогноз роста реального ВВП еврозоны в 2017 году до 1,7% с ожидавшихся ранее 1,6%

• Цены на нефть на фоне вербальных интервенций представителей ОПЕК и данных по запасам от Минэнерго США не утратили настрой к росту

• ОПЕК: Восстановление баланса на рынке нефти требует усилий всех крупных производителей

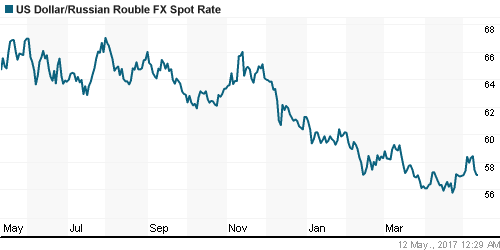

• Продолжение подъема цен на нефть привело к откату пары доллар/рубль к уровню в 57,0 руб.

• Fitch повысило рейтинги Башнефти до «ВВВ-» с «ВВ+» со «стабильным» прогнозом

• Роснефть продолжает проверку законности решений АФК Система в отношении Башнефти

Америка:

• Американские фондовые индексы в четверг безуспешно попытались прорвать вниз диапазон предыдущих нескольких дней

• Предлогом выступили шокирующие отчетности сетей универмагов Macy’s и Kohl’s, которые сообщили о падении сопоставимых продаж и ухудшении финансовых показателей

• ETF на розничный сектор на фоне этих корпоративных событий понизился по итогам дня на 2,7%

• Капитализация владельца мобильного приложения Snapchat лишилась более 20% после того, как квартальные результаты оказались заметно ниже рыночных ожиданий и не смогла соответствовать прогнозам по росту числа активных пользователей

• Благодаря спросу на акции производителей чипов технологический сектор завершил день на уровне рынка

• Энергетический сектор на показал отличную от рынка динамику на фоне продолжения роста нефтяных цен

• Акции Whole Foods оказались в заголовках информагентств после отчетности лучше прогнозов, увеличения дивидендов и анонсирования программы по выкупу акций

• Производственные цены увеличились на 0,5% при прогнозе роста на 0,2%, стержневой показатель повысился на 0,4%, что оказалось вдвое выше ожиданий рынка

• Первичные заявки на получение пособий по безработице составили 236 тыс. при прогнозе в 242 тыс.

DOW: -0,11%

DOW: -0,11%

S&P500: -0,22%

NASDAQ: -0,22%

Pre-Market: -0,11%

Европа:

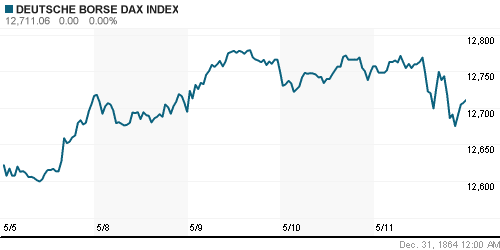

• Европейские фондовые рынки в отсутствие значимых событий не нашли оснований для продолжения роста

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 откатился на 0,2%

• Итальянский банк Unicredit сообщил об улучшении качества портфеля кредитов и росте выручке за последний квартал, чем приятно удивил скептично настроенный рынок

• Отчетность лидера банковского сектора Италии привела к «ралли» его конкурентов, Mediobanco, Ubibanco и способствовала подъему итальянского рынка акций в целом

• Акции телекоммуникационных компаний оказались под давлением после того, как British Telecom объявил о сокращении 4 тыс. рабочих мест в «трудный» по его оценкам год

• Подлила масла в огонь слабая отчетность испанского флагмана Telefonica

• Акции коммунальной компании Centrica рухнули на 5,8% после понижения по ним рекомендаций со стороны JP Morgan вслед за обещанием премьера Великобритании Терезы Мэй взять под контроль ценообразование в отрасли

DAX: -0,36%

FTSE 100: +0,02%

FTSE 100: +0,02%

Азия:

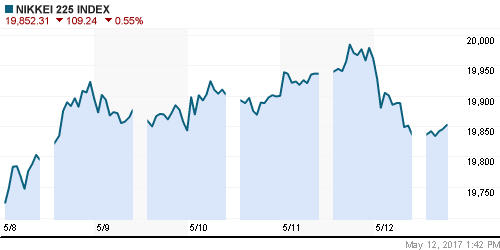

• Перед выходным и азиатские фондовые индексы демонстрируют рост опасений в отношении силы потребительского спроса в США в преддверии выхода данных по розничным продажам

• Основанием для скепсиса стали слабые отчетности сетей универсальных магазинов Kohl’s и Macy’s

• Большинство региональных индексов понижается, особенно японский Nikkei-225 на фоне фиксации прибыли после четырех недель роста

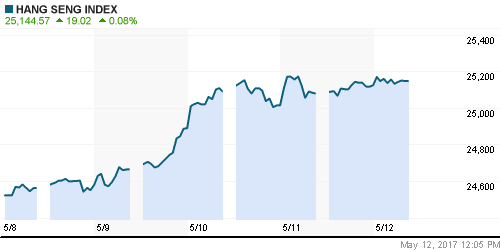

• Рынок акций Гонконга пытается противостоять ухудшению настроений в преддверии визита главы КНР Си Цзиньпиня

• Потребительские цены в Китае выросли на 1,2% в годовом выражении, что оказалось выше прогнозов аналитиков; темпы роста цен производителей замедлились до 6,4% с 6,5% при прогнозе в 6,9%

• На фоне слабости индустрии автопроизводителей заметным ростом выделяются акции Nissan после повышения уровня дивидендных выплат

Nikkei-225 (Japan): -0,60%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): +0,39%

SSE Composite Index (China): +0,39%

BSE SENSEX (India): -0,03%

Развивающиеся рынки:

• На рынках стран с развивающейся экономикой в четверг наблюдалась преимущественно позитивная динамика

• Слабее рынка вновь выглядели рынки Латинской Америки и Восточной Европы

BRIC: +0,36%

MSCI EM: +0,53%

MSCI EM Eastern Europe: -0,41%

MSCI EM Latin America: +0,07%

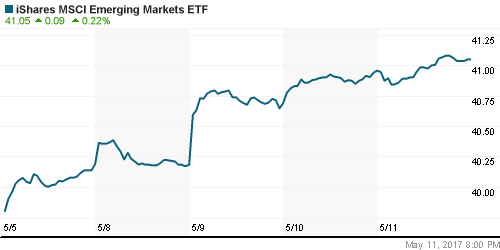

iShares MSCI Emerging Markets (EEM): +0,22%

Market Vectors Russia SBI (RSX): +0,00

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в четверг преимущество перешло на сторону продавцов

• Основной мишенью для «медведей» вновь стали АДР на акции МТС (-2,17%) в отсутствие определенности «судьбы» материнской компании в ее спорах с Роснефтью.

MBT – Mobile TeleSystems ADR: -2,17%

LUKOY – LUKOIL ADR: -0,85%

OGZPY – GAZPROM ADR: -1,57%

NILSY – NORILSK ADR: -0,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

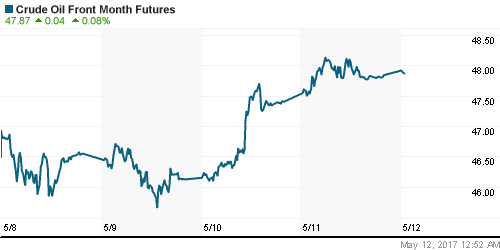

• Цены на нефть марки Brent по итогам торгов в четверг не утратили запал к росту, протестировав в течение дня уровень в $51,0/барр.

• В пятницу утром котировки продолжают копить силы для новых попыток штурма этой отметки

• По оценкам ОПЕК, в апреле нефтяной картель добывал в среднем 31,73 млн барр./сутки, что на 18 тыс. барр/сутки ниже показателей марта

• По оценкам ОПЕК, в апреле Россия выполнила план по сокращению менее, чем на половину: 140 тыс./барр. против требуемых 300 тыс. барр./сутки

• По оценкам ОПЕК, мировой спрос на нефть составит 96,38 млн. барр/сутки, что на 60 тыс. барр./сутки выше предыдущей оценки

• По оценкам ОПЕК, объем поставок нефти странами, не входящими в ОПЕК составит 58,25 млн барр/сутки, что на 360 тыс. барр/сутки выше предыдущей оценки

• Цены на золото обновили локальные максимумы на фоне ослабления аппетитов к риску и в пятницу торгуется выше $1225/тройскую унцию

• Цены на промышленные металлы завершили день вблизи цены закрытия предыдущего дня, не сумев удержать внутридневной рост

NYMEX Crude Oil (Brent) сегодня: $50,90/барр (+0,28%)

FOREX и валютный рынок:

• Американский доллар в среду сохранил позиции к большинству валют развитых стран

• Политическая неопределенность, порожденная отставкой главы ФБР, была нейтрализована статистикой по динамике промышленных цен

• Производственные цены увеличились на 0,5% при прогнозе роста на 0,2%, стержневой показатель повысился на 0,4%, что оказалось вдвое выше ожиданий рынка

• В пятницу в преддверии выхода блока ключевых данных в США ситуация принципиальным образом не меняется

• Новозеландский доллар продолжает оставаться слабым против американского доллара после того, как рынок вопреки ожиданиям не увидел сигналов готовности Резервного банка страны приступить к ужесточению политики в ближайшем будущем

• Британский фунт стерлингов ослаб против большинства валют после заседания Банка Англии

• Банка Англии с преимуществом в шесть голосов (7 против одного) принял решение о сохранении ключевой ставки на прежнем уровне

• Банка Англии понизил прогноз экономического роста в 2017 году с 2,0% до 1,9%, повысил в 2018-2019-х гг с 1,: до 1,7% и с 1,7% до 1,8% соответственно

• Банка Англии повысил прогноз по инфляции по итогам II кв. 2017 года с 2,4% до 2,7% и понизил его по итогам II кв. 2018 года – с 2,8% до 2,6%.

• Российский рубль получил поддержку от восстановления цен на нефть. В пятницу утром котировки USD/RUB приблизились уже к уровню в 57,5 руб.

Ликвидность:

• Ситуация с ликвидностью улучшилась после завершения периода усреднения резервов. Краткосрочные ставки МБК заметно понизились.

MosPrime Rate (overnight): 9,52%

Экономический календарь (время мск.):

12:00 – Объем промышленного производства в еврозоне

15:30 – Розничные продажи в США

15:30 – Индекс потребительских цен в США

15:30 – Базовый индекс потребительских цен в США

16:00 – Выступление президента ФРБ Чикаго Чарльза Эванса

17:00 – Товарно-материальные запасы компаний США

17:00 – Индекс потребительских настроений от университета Мичигана

19:30 – Выступление президента ФРБ Филадельфии Патрика Харкера

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent получили поддержку после заявлений представителей ОПЕК о готовности продлить сделку больше, чем на полгода

• После победы Макрона на выборах президента Франции рынок сохраняет позитивные настроения в преддверии начала обсуждения налоговой реформы в США

• Подъем цен на нефть привел к восстановлению длинных позиций по рублю, вернув курс USD/RUB к равновесным значениям в 57,0-57,5 руб.

Технически (тренды):

• Краткосрочно: В четверг индекс ММВБ растерял все накопленное с начала недели преимущество, закрыв постпраздничный гэп, однако сумел оттолкнуться вверх от психологического рубежа в 2000 пунктов

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Нет комментариев

на “Глобальные инвесторы перестраховываются в преддверии ключевых данных недели в США”

Подписка на комментарии к этому посту по Atom/RSS.