RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в среду сохранили апатичный настрой, обновив при этом рекордные максимумы

• Европейские фондовые индексы также стали терять подъемную силу, но не изменили свой позитивный настрой

• «Индекс страха» VIX опустился к историческому минимуму в 10 пунктов

• Неожиданная отставка главы ФБР Джеймса Коми породила сомнения в активной реализации предвыборных обещаний Трампа

• Цены на нефть на фоне вербальных интервенций представителей ОПЕК и данных по запасам от Минэнерго США смогли преодолеть психологический рубеж в $50/барр. по сорту Brent

• Запасы нефти в США за неделю снизились на 1%, больше прогноза

• Ирак: ОПЕК пришла к согласию по поводу продления соглашения по добыче

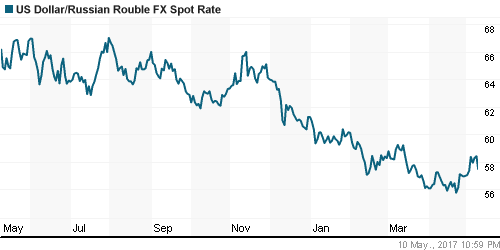

• Восстановление цен на нефть способствовала возврату пары доллар/рубль к отметкам вблизи среднего уровня последних недель в 57,5 руб.

• Суд вернул без рассмотрения иск Роснефти и Башнефти к АФК Система

• Роснефть ожидает от суда Уфы ответа по иску к АФК Система на 106,6 млрд руб

• ЕБРР сохранил прогноз роста ВВП РФ в 2017 г на уровне 1,2%

• Новатэк продлевает программу buy back до июня 2018 года

• Прибыль Полюса по МСФО в I кв составила 29,159 млрд

• Прибыль Сбербанка по РСБУ в январе-апреле составила 207,062 млрд руб

Америка:

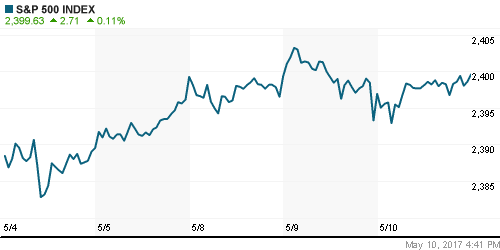

• Американские фондовые индексы в среду в условиях низкой волатильности продолжили по сантиметру отгрызать новые исторические максимумы

• Колебания индекса широкого рынка S&P 500 не превысила 0,3%

• Рынок был озадачен неожиданной отставкой главы ФБР Джеймса Коми, которая может замедлить ход реализации запланированной налоговой реформы

• В лидеры рынка выбился энергетический сектор после резкого взлета нефтяных котировок после отчета Минэнерго США по запасам

• Только три из одиннадцати секторов рынка завершили день ниже нуля: здравоохранение, промышленный и потребительский

• Последний оказался под давлением после выхода отчетностей от Walt Disney и Priceline

• Динамика сектора здравоохранения «хуже рынка» была обусловлена в том числе снижением акций Allergan, несмотря на публикацию хорошей отчетности, после понижения по ним рекомендаций инвестбанком Goldman Sachs

• Слабость промышленных компаний была обусловлена откатом акций Boeing после приостановки испытаний новых авиалайнеров 737 MAX для исследования работы их двигателей

• Вновь наилучшие позиции были у акций технологических компаний, которые на этот раз были поддержаны великолепной отчетностью от Nvidia, которая подбросила ее акции на 17,8%

• Цены на импорт после исключения компоненты энергоносителей в апреле выросли на 0,3% после роста на 0,2% в марте

• Федеральный бюджет США был сведен в апреле с профицитом в размере $182,4 млрд.

DOW: -0,16%

DOW: -0,16%

S&P500:+0,11%

S&P500:+0,11%

NASDAQ: +0,14%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

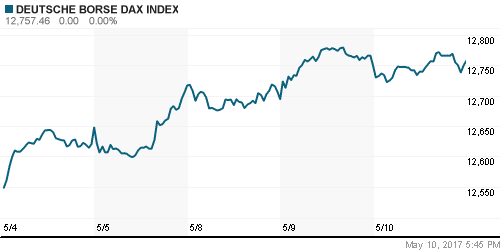

• Европейские фондовые рынки в среду в отсутствие катализаторов для фиксации прибыли продолжили инерционное восхождение

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 прибавил 0,2% за счет акций британских компаний (FTSE 100 + 0,63%)

• Позитивная серия греческого фондового рынка была продлена до 12 дней после урегулирования разногласий с Еврокомиссией по поводу предоставления нового транша помощи

• Опорой для рынка остается сезон квартальных отчетов: 71% отчитавшихся компаний превысили ожидания рынка

• В среду порадовали своих акционеров производитель гигиенических продуктов Ontex, энергетическая Rubis и коммунальная A2A

• Нотки разочарования привнесла отчетность производителя цемента Heidelberg Cement

• В финансовом секторе наблюдалась смешанная динамика после позитивной отчетности от ING и слабых квартальных итогов от BPER

• Акции Deutsche bank укрепились на впоследствии не подтвержденных спекуляциях, что Катар готов увеличить долю в финансовой организации

DAX: +0,07%

FTSE 100: +0,69%

Азия:

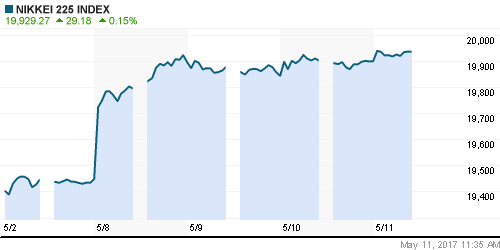

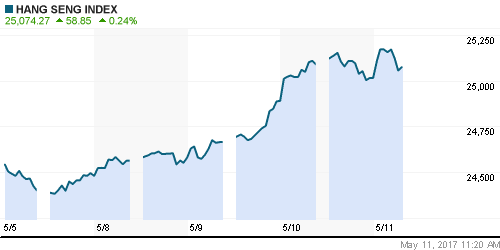

• В четверг азиатские фондовые индексы поддерживают глобальный оптимизм, находя стимул для роста в восстановлении цен на нефть и в ослаблении японской цены

• Шанхайский фондовый рынок опустился к минимумам с сентября 2016 года на фоне возвращения продаж после ужесточения регулирования на финансовых рынках Китая

• Акции Toyota Motor не поддерживают рыночный оптимизм после слабой отчетности и снижения ожиданий по операционной прибыли на этот год

• Акции Takeda Pharmaceuticals привлекли покупателей после улучшения прогноза на финансовый год

• Рост акций Tencent к новым рекордам поднял индекс Hang Seng к новым максимумам за 22 месяца

• Потребительские цены в Китае выросли на 1,2% в годовом выражении, что оказалось выше прогнозов аналитиков; темпы роста цен производителей замедлились до 6,4% с 6,5% при прогнозе в 6,9%

Nikkei-225 (Japan): +0,22%

Hang Seng Index (Hong Kong): +0,23%

SSE Composite Index (China): -0,39%

BSE SENSEX (India): +0,20%

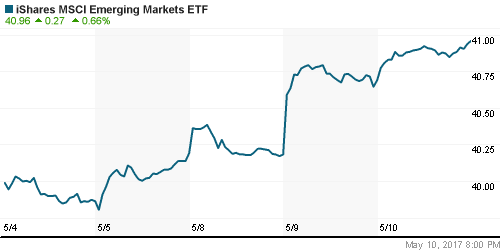

Развивающиеся рынки:

• На рынках стран с развивающейся экономикой в среду позитивная динамика вновь не встретила никаких препятствий

• Лучше рынка выглядели более волатильные рынки Латинской Америки и Восточной Европы

BRIC: +1,10%

MSCI EM: +0,45%

MSCI EM Eastern Europe: +1,70%

MSCI EM Latin America: +1,20%

iShares MSCI Emerging Markets (EEM): +0,66%

Market Vectors Russia SBI (RSX): +1,62%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в среду сохранились позитивные настроения вслед за нормализацией обстановки на рынке энергоносителей

• На фоне корпоративных новостей заметным ростом выделились АДР на акции МТС (+2,44%), в то время как слабее рынка смотрелись АДР на акции Норильского никеля (-0,63%)

MBT – Mobile TeleSystems ADR: +2,44%

LUKOY – LUKOIL ADR: +2,36%

OGZPY – GAZPROM ADR: +1,15%

NILSY – NORILSK ADR: -0,63%

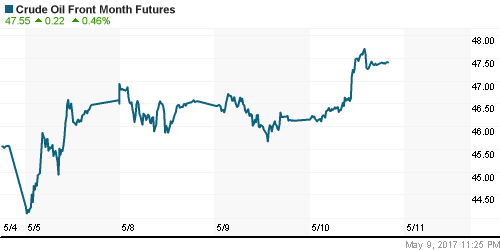

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть марки Brent по итогам торгов в среду смогли преодолеть психологический уровень в $50/барр..после выхода данных от Минэнерго в США

• В четверг утром котировки предпринимают попытку продлить импульс вверх и вернуть к локальным максимумам чуть выше $50,5/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти понизились на 5,2 млн барр. выше прогноза в 1,79 млн барр, крупнейшее снижение с декабря

• По данным Минэнерго США, коммерческие запасы бензина понизились на 0,2 млн барр. ниже прогноза в 0,54 млн барр.

• По данным Минэнерго США, добыча нефти в США увеличилась на 21 тыс. барр./сутки до 9,31 млн барр./сутки

• Саудовская Аравия уведомила своих азиатских клиентов о сокращении поставок сырой нефти на 7 млн барр.

• Цены на золото стабилизировались после шести дней снижения кряду после новостей об отставке главы ФБР

• Цены на промышленные металлы завершили день вблизи цены закрытия предыдущего дня, не сумев удержать внутридневной рост

NYMEX Crude Oil (Brent) сегодня: $50,43/барр (+0,32%)

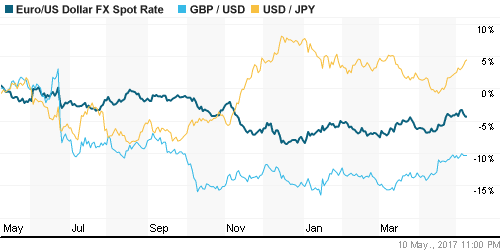

FOREX и валютный рынок:

• Американский доллар в среду укрепился к большинству валют развитых стран, несмотря на политическую неопределенность, возникшую после отставки главы ФБР

• В четверг ситуация на международном валютном рынке принципиальным образом не меняется

• Японская йена ослабла против американского доллара до максимума за последние восемь недель на фоне сохранения аппетитов к риску

• Единая европейская валюта не получила поддержки от выступления главы ЕЦБ Марио Драги, который призвал не делать поспешных выводов в отношении победы над инфляции на фоне сигналов укрепления экономики

• Новозеландский доллар упал более, чем на фигуру против американского доллара после того, как рынок вопреки ожиданиям не увидел сигналов готовности Разервного банка страны приступить к ужесточению политики в ближайшем будущем

• Канадский доллар попал под давление после того, как рейтинговое агентство Moody’s ухудшило свои оценки в отношении шести банков страны

• Российский рубль получил поддержку от восстановления цен на нефть. В четверг утром котировки USD/RUB приблизились к уровню в 57,5 руб.

Ликвидность:

• Ситуация с ликвидностью улучшилась после завершения периода усреднения резервов. Краткосрочные ставки МБК заметно понизились.

MosPrime Rate (overnight): 9,52%

Экономический календарь (время мск.):

11:00 – Экономический бюллетень ЕЦБ

11:30 – Объем промышленного производства в Великобритании

13:25 – Выступление главы ФРБ Нью-Йорка Уильяма Дадли

14:00 – Решение Банка Англии по процентной ставке

14:00 – Ежеквартальный отчет Банка Англии по инфляции

14:00 – Протоколы предыдущего заседания Банка Англии

15:00 – Прогноз ВВП Великобритании от NIESR

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США

15:30 – Индекс цен производителей в США

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent получили поддержку после заявлений представителей ОПЕК о готовности продлить сделку больше, чем на полгода

• После победы Макрона на выборах президента Франции рынок сохраняет позитивные настроения в преддверии начала обсуждения налоговой реформы в США

• Подъем цен на нефть привел к восстановлению длинных позиций по рублю, вернув курс USD/RUB к равновесным значениям в 57,0-57,5 руб.

Технически (тренды):

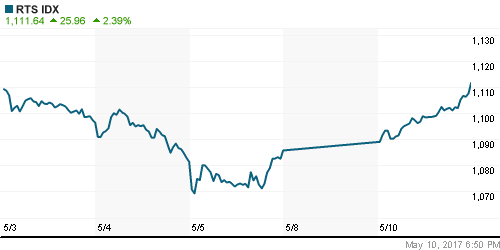

• Краткосрочно: В среду индекс ММВБ подтвердил неслучайный характер уверенного закрытия перед длительными праздничными выходными. Торговая сессия вновь прошла под диктовку «быков».

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Нет комментариев

на “Интервенции ОПЕК и отчет Минэнерго США вытолкнули цены на нефть выше $50/барр.”

Подписка на комментарии к этому посту по Atom/RSS.