RSS статьи

RSS статьиНефть утратила веру в ОПЕК

Ожидания

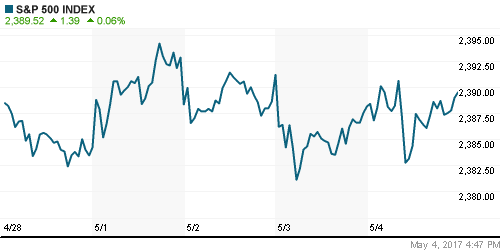

• Американские фондовые индексы завершили торги в четверг вблизи нейтральной отметки, сдержанно отреагировав на падение цен на нефть и отмену Obamacare в нижней палате Конгресса

• Фьючерсы на индексы США указывают на открытие в умеренно-негативном ключе

• Новый вариант системы медицинского страхования теперь вынесен на рассмотрение в Сенате, где у республиканцев незначительное преимущество над демократами

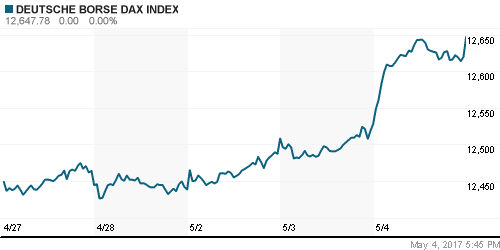

• Европейские индексы возобновили повышательную динамику, достигнув очередных многомесячных максимумов

• Усиление позиций Макрона в гонке за пост президента Франции и сильные корпоративные результаты вернули рыночный оптимизм

• Цены на нефть рухнули ниже $50/барр. по сорту Brent и ушли еще на $2 ниже на фоне растущих сомнений в способности ОПЕК устранить избыточные запасы на мировом рынке

• Министр энергетики РФ Новак: Россия склоняется к продлению сделки с ОПЕК

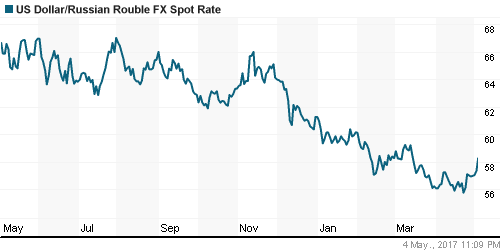

• На фоне резко негативной динамики цен на нефть на внутреннем валютном рынке идет активное закрытие “длинных” позиций по рублю. Доллар вчера подорожал до 58 руб., а сегодня утром тестировал уровень в 59 руб.

• Fitch: Соглашение Греции с ее кредиторами по реформам позитивно для страны

• Газпром готов в ближайшие дни начать морскую укладку Турецкого потока

Америка:

• Американские фондовые индексы в четверг продолжили оставаться в апатичном состоянии, проявив равнодушие к отмене Obamacare и отчетности Facebook

• Нижняя палата Конгресс США одобрила законопроект об отмене и замене медицинского страхования, принятого при Бараке Обаме

• Акции Facebook не смогли продлить победную серию после того, как отчетность компании показала замедление темпов выручки от рекламы

• Торговый баланс США в марте был сведен с дефицитом в размере $43,7 млрд. после $43,6 млрд. месяцем ранее

• Первичные заявки на получение пособий по безработице за последнюю неделю опустились сильнее ожиданий с 257 тыс. до 238 тыс.

• Производственные заказы увеличились в марте на 0,2% при прогнозе в 0,4%, показатель за февраль был улучшен с 1,0% до 1,2%

• Затраты на рабочую силу в I кв. возросли на 3,0%, что оказалось выше прогноза в 2,6%

• Резкое снижение цен на нефть к пятимесячным минимумам не прошло незамеченным в акциях энергетических компаний, которые в среднем подешевели на 1,9%.

• Лучше рынка выглядели “защитные” секторы: сектор недвижимости, потребительский и коммунальный секторы

DOW: -0,03%

DOW: -0,03%

S&P500: +0,05%

NASDAQ: +0,06%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• Европейские фондовые индексы в четверг были подброшены сильными к новым максимумам за последние 20 месяцев

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 прибавил 0,4%, тогда как германский DAX обновил рекорд, прибавив 0,8%

• Четыре пятых отчитавшихся компаний региона смогли превысить ожидания рынка по прибыли

• Фаворитом рынка остался банковский сектор благодаря позитивной отчетности банка HSBC

• Энергетический сектор не успел застать ухудшение ситуации на нефтяном рынке и смог укрепить свои позиции благодаря благоприятным отчетам от Statoil и Royal Dutch Shell

• На противоположном полюсе расположились акции горнодобывающих компаний Norsk Hydro, Centamin and Anglo American

• Не поддержали общий тренд опубликовавшие разочаровывающие отчетности ритейлер Next и разработчик биометрического оборудования Fingerprint Cards

DAX: +0,96%

DAX: +0,96%

FTSE 100: +0,19%

Азия:

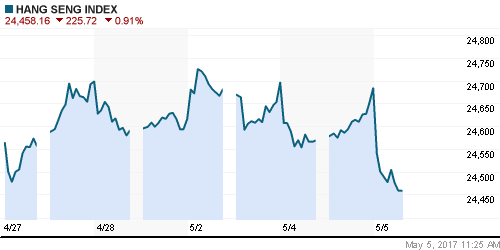

• В пятницу на азиатских фондовых площадках преобладает негативная динамика под влиянием снижения цен на товарно-сырьевых рынках.

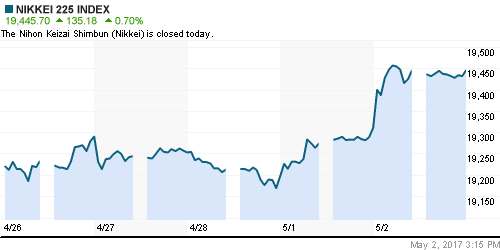

• Фондовые площадки Японии и Кореи закрыты в связи с официальными праздниками.

• Акции торгующихся в Австралии горнорудных компаний Rio Tinto, BHP Billiton и Fortescue и нефтяных компаний, таких как Santos, возглавляют снижение котировок

• Неблагоприятная динамика цен на рынке энергоносителей привела к появлению спроса на акции региональных авиаперевозчиков

• Против рынка также идут акции банка Macquarie после выхода благоприятной отчетности

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -1,14%

SSE Composite Index (China): +0,07%

BSE SENSEX (India): +0,05%

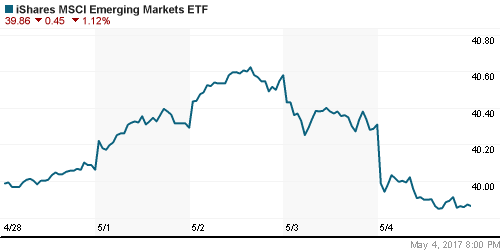

Развивающиеся рынки:

• На рынках стран с развивающейся экономикой в четверг прокатилась волна продаж в качестве реакции на заседание ФРС

• Хуже рынка выглядели сильные до недавнего времени акции Латинской Америки и России под влиянием падения цен на нефть

BRIC: -0,94%

MSCI EM: -0,58%

MSCI EM Eastern Europe: -0,82%

MSCI EM Latin America: -1,90%

iShares MSCI Emerging Markets (EEM): -1,12%

Market Vectors Russia SBI (RSX): -2,01%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в четверг негативные настроения продолжили доминировать

• Темпы падения стоимости АДР на акции МТС замедлились до 0,75%, в то время как падение АДР на акции других компаний превысило 2%

MBT – Mobile TeleSystems ADR: -0,75%

LUKOY – LUKOIL ADR: -1,71%

OGZPY – GAZPROM ADR: -2,28%

NILSY – NORILSK ADR: -2,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

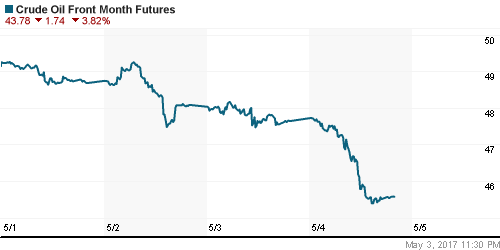

• Цены на нефть марки Brent по итогам торгов в четверг потеряли равновесие и с высокими темпами направились вниз. Психологический уровень в $50/барр. лишь на время сдержал продавцов, к концу дня котировки опустились ниже $48,50/барр.

• В пятницу утром движение вниз продолжилось по инерции, лишь после достижения диапазона в $46,5-47,0/барр. последовала фиксация прибыли по «коротким» позициям

• Цены на нефть вернулись к уровням, предшествовавшим заключению сделки ОПЕК и независимых нефтедобытчиков в ноябре-декабре

• Запасы сырой нефти в США понижаются четвертую неделю подряд, однако находятся все еще выше на 3% прошлогодних значений

• По оценкам Минэнерго США, добыча сырой нефти в стране повысилась на 28 тыс. барр. до 9,293 млн. барр./сутки 11 неделю подряд

• События последних дней повышают вероятность пролонгации сделки по ограничению нефтедобычи, обсуждение вопроса намечено на 25 мая

• Цены на золото остались под давлением политических новостей из Франции, согласно которым Макро укрепил свои шансы на победу в выборах президента Франции, в четверг утром котировки уходили ниже $1230/унцию

• на рынке промышленных металлов сохранилась понижательная динамика

NYMEX Crude Oil (Brent) сегодня: $47,02/барр (-2,69%)

FOREX и валютный рынок:

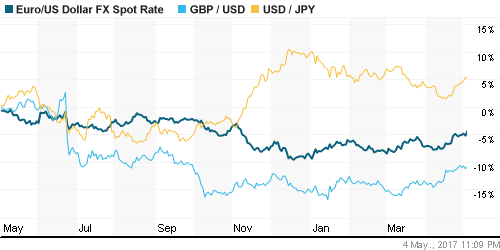

• Американский доллар не смог воспользоваться плодами от итогов заседания ФРС и незначительно ослаб к корзине конкурентов

• Единая европейская валюта достигла максимума за последние полгода против американского доллара в ожидании второго тура президентских выборов во Франции

• После новых теледебатов кандидатов в президенты Франции рейтинг сторонника евроинтеграции Эммануэля Макрона немного увеличился.

• В пятницу доллар немного слабеет против японской йены после того, как днем ранее достиг максимума за семь месяцев

• Министр финансов Японии Таро Асо назвал йену стабильной валютой и отметил ее стабилизирующую роль в регионе через двусторонние соглашения о свопах между ЦБ

• Привязанные к динамике товарных рынков валюты Австралии и Канады ощущают давление продавцов на фоне падения цен на нефть и промышленные металлы

• Спираль роста USD/RUB продолжает раскручиваться: накануне курс пробил отметку в 58 руб., а в пятницу утром торгуется уже на уровне в 58,7 руб.

Ликвидность:

• Ситуация с ликвидностью немного ухудшилась в связи с началом периода усреднения резервов. Краткосрочные ставки МБК заметно увеличились.

MosPrime Rate (overnight): 9,61%

Экономический календарь (время мск.):

Выходной день в Швейцарии, Франции, Германии, Италии и Великобритании

15:30 – Число рабочих мест вне сельскохозяйственного сектора США

15:30 – Уровень безработицы

15:30 – Средняя почасовая зарплата в США

18:30 – Выступление вице-президента ФРС Стэнли Фишера

20:30 – Выступление президента ФРБ Чикаго Чарльза Эванса

22:00 – Выступление председателя ФРС Джанет Йеллен

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent никак не могут ощутить опору, продолжая движение вниз

• Предстоящие отчет по рынку труда и второй тур выборов президента во Франции могут ограничить волатильность торгов

• Курс доллара к рублю прорвал сопротивление в 57 руб. за доллар и ушел выше

Технически (тренды):

• Краткосрочно: В четверг индекс ММВБ предпринял неудачную попытку вернуться на восходящую траекторию. Отсутствие закрепления выше 2005 пунктах указывает на возможность продолжения снижения к 1980 пунктам.

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Комментариев: 9

на “Нефть утратила веру в ОПЕК”

Подписка на комментарии к этому посту по Atom/RSS.

Судя по всему, мамбе нефть по барабану.И настроена сегодня на хороший плюс.

Сомневаюсь

1. локлой по нефти без янок не локлой. Т.е. повтор будет, как минимум, может не сегодня.

2. По мамбе фикс на выхи лонгов весьма разумен.

Как обычно, после 12 мск…

Повтор если и будет,то сегодня.Но после такого подскока уже шансов мало.

50 снизу просится, и потом варианты либо на 42.5 либо опять на 55. Времени до сходки ОПЕК+ еще много, высадить надо рекордные пвеозы по лонгам, так что 42.5 думается более вероятно увидеть сперва.

Комитет по финансовым услугам Палаты представителей проголосовал за начало свертывания закона Додда-Франка в сфере банковского регулирования. В перспективе это может означать дерегулирование банковской индустрии. Отметим, что не все так очевидно. Недавно Трамп высказался за необходимость разделения коммерческого и инвестиционного бизнеса банков, приведя к просадке акций финучреждений.

______

Мне вот очень интересно как отыграют рынки это. Логично ждать продолжения ралли у янок на этом. Но ! 9 лет нонстопралли и снятие резервов… а не ждали ли фонды как раз этого для начала пике?

Дмитрий, очень жаль, что давно не выходят обзоры за неделю. Ваш взгляд на рынок в масштабе недельных свечей был весьма полезен.

Согласен с последним постом, что обзоры от Дмитрия перестали выходить, и не только недельные, теперь это не анализ, а статистика по новостям, очень изменились обзоры …, теперь захожу посмотреть только время выхода мировой статистики… а читать как отторговались) смысл мы сами торгуем) думаю многие это изменение заметили…

Да, недельных обзоров от Дмитрия не хватает. :(

Исправлюсь.