RSS статьи

RSS статьи

Ожидания

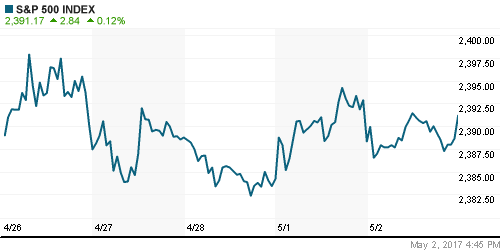

• Американские фондовые индексы во вторник не показали внятной динамики: участники рынка отыгрывали отдельные корпоративные истории и ждали итогов заседания ФРС

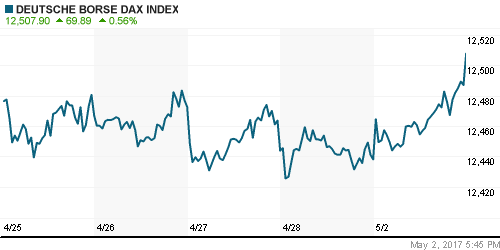

• Европейский рынок акций отразил в котировках мировой оптимизм, пришедшийся на «праздничную» паузу в торгах, выйдя на новые локальные максимумы

• Инвесторы постепенно будут смещать свои ожидания в сторону заседания ФРС в среду отчета по рынку труда в пятницу, а также второго тура выборов президента Франции.

• Акции Apple упали в послеторговый период на 1,6% после разочаровывающих данных по продажам смартфонов.

• Президент США Трамп высказалася за «закрытие» правительства в сентябре, когда придет время для новых бюджетных переговоров

• голосование по проекту бюджета до 30 сентября намечено на сегодня

• Цены на нефть проваливались к новым минимумам с конца марта, однако сегодня данные по запасам могут внести корректировки в этот тренд

• Саудовская Аравия понизила третий месяц отпускные цены для своих клиентов в Азии и сообщила о начале работ по реновации одного из терминалов, который существенно увеличит ее мощности по экспорту сырой нефти

• По оценкам Rystad Energy, добыча нефти в США в мае может достигнуть 9,3 млн барр/сутки, увеличившись на 400 тыс. барр. сутки с ноября, что окажется на 0,3 млн. барр./сутки будет ниже пикового значения июня 2015 года.

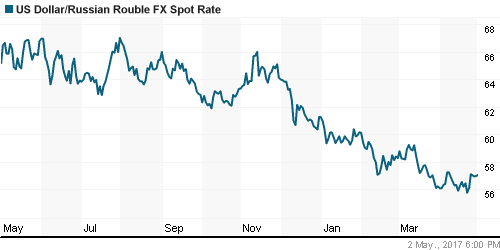

• Курс российского рубля не может вернуться к росту после решения Банка России понизить ключевую ставку сразу на 50 б. п. до 9,5%. Пара USD/RUB торгуется вблизи уровня в 57,00 и предпринимает попытки уйти выше

• Инфляционные ожидания россиян достигли исторического минимума в 11,0%

• Меркель заявила Путину, что санкции с России должны сохраняться.

• Меркель надеется на снятие санкций с России при выполнении Минска-2

• Путин и Трамп обсудили Сирию, Северную Корею и Ближний Восток, госсекретарь США Тиллерсон назвал их продуктивными

• Сенат США отказался от проекта введения новых санкций против России

• Роснефть и Башнефть подали иск о взыскании с АФК Система более 106 млрд руб.

• Роснефть с начала года снизила добычу нефти на 0,4% до 62 млн. тонн

• Северсталь продала итальянскую Redaeli Tecna за 50 млн. евро

• Русгидро получило средства, оставшиеся после конвертации в облигации на счетах в банке Пересвет

• Чистая прибыль Мосэнерго по стандартам РСБУ увеличилась на 37% до 11,5 млрд руб. при росте выручки на 6,3% до 66,2 млрд руб.

Америка:

• Американские фондовые индексы предпочли не совершать резких колебаний в преддверии заседания комитета по операциям на открытом рынке ФРС США

• Диапазон колебаний большинства акций в среднем не превысил 0,3%

• В преддверии выхода отчетностей от Apple и Facebook технологический сектор продолжил выглядеть «лучше рынка», невзирая на слабость производителей чипов

• Акции AMD рухнули практически на четверть по факту выхода отчетностей в рамках ожиданий, которые способствовали практически утроению капитализации компании по итогам 2016 года

• Компании сектора здравоохранения, компоненты индекса Dow Jones, Merck и Pfizer отчитались лучше прогнозов по прибыли, однако выручка последней не дотянула до ожиданий, что привело к закрытию ее акций с потерями в 0,5%, тогда как акции Merck подорожали на эту же величину

• Сильные отчетности от Delta Airlines и Cummins поддержали интерес к акциям авиаперевозчиков и промышленных компаний в целом

• Падение цен на нефть на 2,5% не прошло не замеченным в секторе энергетических компаний, однако снижение здесь ограничилось в среднем 0,2%

• Прибыль выше прогнозов CVS Health не смогла удержать акции поставщика рецептурных препаратов от падения на 3,6%

• Акции General Motors и Ford рухнули на 6,0% и 7,2% соответственно после шокирующей статистики по продажам автомобилей по итогам апреля

• Публикаций других макроэкономических данных не ожидалось

DOW: +0,17%

DOW: +0,17%

S&P500: +0,12%

NASDAQ: +0,06%

NASDAQ: +0,06%

Pre-Market: -0,01%

Европа:

• Европейские фондовые индексы после майских праздников возобновили повышательный ход благодаря сильным корпоративным отчетам и неплохой макростатистике

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 подскочил на 0,75% к новым максимумам за последние 20 месяцев

• Германский DAX-30 вышел на новый исторический максимум, тогда как французский CAC-40 на пиковые значения за 10 лет

• Индекс деловой активности в производственном секторе еврозоны в апреле откатился от 56,7 п. до 56,2 п. при ожиданиях роста к 56,8 п.

• Безработица в зоне евро вопреки прогнозам снижения на 0,1% осталась на уровне в 9,5%

• Акции крупнейшей нефтедобывающей компании региона BP выросли на 1,6% после того, как чистая прибыль компании утроилась за последний квартал

• Бумаги управляющей компании Aberdeen резко подорожали на 4,3% на фоне замедления оттока средств клиентов и мер по сокращению расходов, что способствовало улучшению картины по прибыли

• В числе лидеров роста также оказались акции OC Oerlikon после улучшения производителем материалов прогнозов по заказам и выручке

• В группе аутсайдеров акции Fiat Chrysler, которые подешевели на 4,2% после информации о падении продаж автомобилей в США на 7%

• Акции банка Jyske bank упали в стоимости на максимальные за 6 лет 3,5% после разочаровывающих показателей чистых процентных доходов и достаточности капитала по итогам прошедшего квартала

DAX: +0,56%

FTSE 100: +0,64%

Азия:

• Отсутствие позитива в отчетности Apple и ожидания заседания комитета по операциям на открытом рынке ФРС сдерживают активность на азиатских фондовых рынках

• Большинство фондовых индексов региона опустились ниже нейтральной отметки

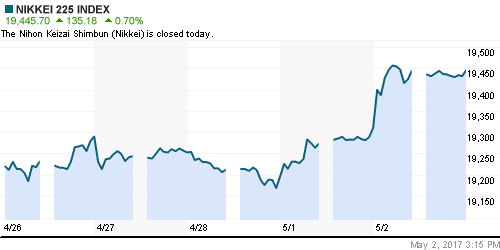

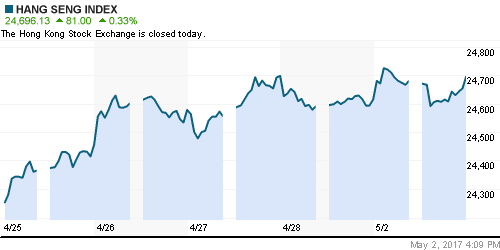

• Фондовые площадки Гонконга, Кореи и Японии закрыты в связи с праздниками

• Акции поставщиков компонентов для гаджетов Apple демонстрируют смешанную динамику

• Акции австралийской Vocus резко ослабли на 23% после ухудшения менеджментом телекоммуникационной компании прогнозов по прибыли на этот год

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): -0,15%

SSE Composite Index (China): -0,15%

BSE SENSEX (India): 0,43%

Развивающиеся рынки:

• На рынках стран с развивающейся экономикой во вторник вновь ощущалось увеличение глобальной склонности к риску

• На разных полюсах расположились интересы к Латинской Америке и России

BRIC: +0,57%

MSCI EM: +0,86%

MSCI EM Eastern Europe: +0,02%

MSCI EM Latin America: +1,67%

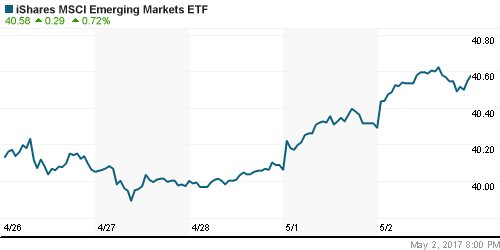

iShares MSCI Emerging Markets (EEM): +0,72%

Market Vectors Russia SBI (RSX): -0,76%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний во вторник инициатива вновь перешла к «медведям»

• Сильные продажи были отмечены в АДР на акции МТС (-2,12%), в то же время на этом фоне АДР на акции Лукойла смогли подорожать на 0,89%

MBT – Mobile TeleSystems ADR: -2,12%

LUKOY – LUKOIL ADR: +0,89%

OGZPY – GAZPROM ADR: -0,21%

NILSY – NORILSK ADR: -0,39%

NILSY – NORILSK ADR: -0,39%

Нефть, энергия, сырьевые товары, драгоценные металлы:

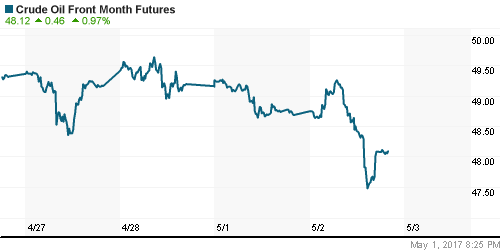

• Цены на нефть марки Brent по итогам торгов во вторник провалились на 2,4% к минимумам с конца марта ниже $50,50/барр.

• В среду утром котировки получили поддержку от данных по запасам от API и смогли найти силы для возвращения к $51,00/барр.

• Согласно данным Американского института нефти, запасы сырой нефти по итогам недели сократились на 4,2 млн барр., бензина – на 1,9 млн барр.

• По оценкам Reuters, увеличение добычи в Анголе и ОАЭ способствовало сокращению показателя выполнения сделки по ограничению нефтедобычи с 92% до 90%

• Сокращение добычи в Саудовской Аравии составило 574 тыс. барр. при требуемом уровне в 480 тыс. барр.

• Министр энергетики ОАЭ аль-Мазруи выразил убеждение, что все участники соглашения по ограничению нефтедобычи должны согласиться с его пролонгацией

• По мнению аль-Мазруи нужно ориентироваться не на устранение переизбытка на рынке нефти, а на возврат мировых запасов нефти к средним значениям за пять лет

• Цены на золото продолжают оставаться ниже пройденной вниз поддержки на $1260, в то время как цены на промышленные металлы корректируются вниз после выхода на новые локальные максимумы

NYMEX Crude Oil (Brent) сегодня: $50,50/барр (+0,16%)

FOREX и валютный рынок:

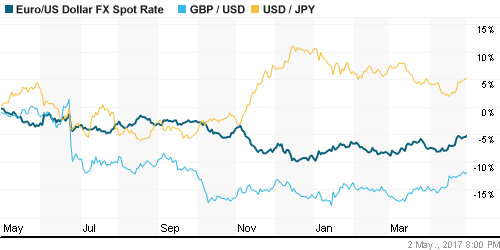

• В среду на валютном рынке продолжаются малоактивные торги

• Индекс доллара укрепляется менее, чем на 0,1%.

• Конгресс США согласовал проект бюджета до конца финансового года, голосование по нему пройдет в среду

• Накануне доллар незначительно ослаб против конкурентов после данных о падении продаж автомобилей в апреле

• Новозеландский доллар умеренно растет против американского конкурента после снижения уровня безработицы к историческому минимуму и росте цен на молочную продукцию на четвертом международном аукционе

• Единая европейская валюта получила поддержку от данных по производственной активности, которая в отличие от США, сократилась в апреле меньшими темпами

• Российский рубль продолжает оставаться вблизи 57 руб. и предпринимает попытки уйти выше после неожиданного решения Банка России в минувшую пятницу понизить ключевую ставку сразу на 5- б. п. до 9,25%

Ликвидность:

• Ситуация с ликвидностью стала улучшаться благодаря завершению периода уплаты налогов. Ставки МБК отразили понижение Банком России ключевой ставки.

MosPrime Rate (over night): 9,45%

MosPrime Rate (over night): 9,45%

Экономический календарь (время мск.):

Выходной день в Японии, Корее и Гонконге

12:00 – Индекс цен производителей в еврозоне

12:00 – ВВП в еврозоне, предварительная оценка

15:15 – Изменение количества рабочих мест в частном секторе от ADP, США

16:45 – Индекс деловой активности в сфере услуг в США от Markit

17:00 – Индекс деловой активности в непроизводственном секторе США

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 – Заявление комитета по открытым рынкам ФРС США

21:00 – Решение ФРС США по процентной ставке

Новости:

Внешний фон оценивается как нейтрально-негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent никак не могут ощутить опору, продолжая движение вниз

• Предстоящие заседания ФРС, отчет по рынку труда и второй тур выборов президента во Франции могут ограничить волатильность торгов

• Курс доллара к рублю не демонстрирует настроя корректировать подъем к уровню в 57 руб. за доллар

Технически (тренды):

• Краткосрочно: Во вторник индекс ММВБ собрал «стопы» продавцов выше 2030 пунктов, однако не сумел удержаться на достигнутых уровнях. Падение к концу дня уравновешивается сокращением торговых объемов, что повышает вероятность формирование импульса вверх от текущих уровней, либо от поддержки на 2005 пунктах

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Нет комментариев

на “Ожидания заседания ФРС ограничивают рыночный оптимизм”

Подписка на комментарии к этому посту по Atom/RSS.