RSS статьи

RSS статьи

Ожидания

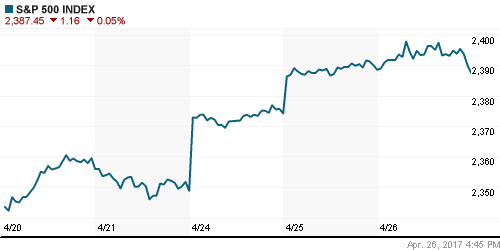

• Ралли на мировых фондовых биржах, начавшееся в начале этой недели начало постепенно сходить на нет. Американский рынок акций в среду показал нейтральную динамику после активного роста в понедельник и во вторник.

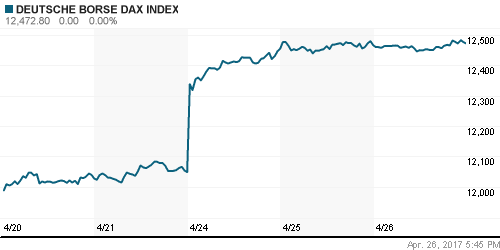

• Самые сильные темпы роста европейского рынка акций были в понедельник, вчера инвесторы сумели лишь незначительно поднять местные фондовые индексы. Тем не менее, сводный индекс крупнейших компаний Европы Stoxx Europe 600 вчера закрылся на максимальной отметке с августа 2015 г.

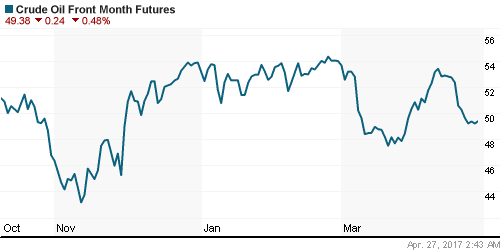

• Июньские фьючерсы нефти марки Brent по итогам среду снизилась до $51,52/барр (-0,7%). Фьючерсы нефти марки WTI сейчас торгуются возле отметки $49,3/барр.

• Российский рынок акций в последние дни очень активно идет вверх – игроки хотят закрыть апрель месяц хорошим ростом после трех первых месяцев года, завершившихся в красной зоне.

• По итогам торгов в среду индекс ММВБ подрос еще на 1,43%, завершив сессию на отметке 2026,92 п. С недавних минимумов года индекс ММВБ подскочил уже на 6,6%.

• В эту среду Минфин РФ начал продажу ОФЗ для населения, дебютируя с трехлетним выпуском объемом 15 миллиардов рублей. Купить данные облигации можно в некоторых отделениях ВТБ 24 и Сбербанка.

• В первый день размещения дебютного выпуска ОФЗ-н было реализовано лишь 4,6% его объема – это составляет 696,807 млн руб.

• Низкий спрос на ОФЗ-н можно объяснить высокой комиссией банков-агентов, которая составляет от 0,5% до 1,5% от суммы сделки.

• Вчера Минфин РФ также разместил на аукционе ОФЗ-ПД выпуска 26220 (с погашением 7 декабря 2022 г.) на сумму 25 млрд руб. Средневзвешенная доходность составила 7,82% годовых.

• Совет директоров Лукойла рекомендовал выплатить дивиденды по итогам 2016 г. в размере 195 руб. на акцию с учетом промежуточных дивидендов. Реестр на получение дивидендов компании закрывается 10 июля.

• Чистая прибыль Интер РАО по РСБУ за 1 кв. 2017 г. упала в 61,5 раза и составила 15,5 млн руб. Выручка компании снизилась за квартал на 10,3% – до 8,56 млрд рублей. Убыток до налогообложения составил 160,4 млн руб.

• Чистая прибыль Фармстандарта по МСФО по итогам 2016 г. снизилась по сравнению с аналогичным периодом 2015 года на 40,1% и составила 8,2 млрд руб. Выручка предприятия увеличилась на 30,9% и составила 61,8 млрд руб.

• Со 2 мая 2017 г. Московская биржа приостанавливает торги акциями Группы Разгуляй и Платформы Ютинет.ру в связи с признанием этих организаций банкротами.

Америка:

• Бодрый рост американских фондовых индексов в начале этой недели, в среду сменился нейтральной динамикой, после того как инвесторы услышали новые налоговые инициативы Трампа.

• Д. Трамп предполагает снижение налога на прибыль компаний до 15% с 35%. Чтобы компенсировать это сокращение налогов, было предложено разовое пониженного налога на прибыль американских корпораций, репатриированную из-за рубежа.

• Для простых американцев Трамп предложил удвоить стандартные налоговые вычеты и упростить процедуры, предоставить дополнительные льготы.

• Поскольку в представлении новых налогов было мало конкретики и о большинстве из них инвесторы знали ранее, роста на американских фондовых биржах вчера не случилось – во многом всё уже заложено в текущие цены рынка.

• Теперь все предложенные изменения необходимо будет провести через Конгресс. Учитывая, что в результате налоговой реформы долговое бремя США заметно вырастет, это может затруднить согласование планов по налогам с Конгрессом.

• Влияние на рынок продолжает оказать корпоративная отчетность за 1-й квартал.

• Акций Twitter Inc. вчера закрылись ростом на 7,91%. Скорректированная прибыль владельца сети микроблогов в 1-м квартале составила 11 центов на акцию, выручка – $548 млн. Аналитики ожидали скорректированную прибыль в размере 2 центов на акцию при выручке в $517 млн.

• Акции Boeing Co. подешевели на процент, поскольку корпорация сократила в январе-марте выручку на 7%, причем она оказалась хуже прогноза аналитиков.

• На этой неделе ждем публикации данных по ВВП США за 1-й квартал.

DOW: -0,1%

DOW: -0,1%

S&P500: -0,05%

NASDAQ: 0,0%

NASDAQ: 0,0%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

• C начала этой недели фондовые индексы Европы показывали ударный рост. Инвесторов очень порадовали результаты первого тура президентских выборов во Франции.

• Видимо эйфория от этого события скоро постепенно начнет сходить, и рынки войдут в фазу консолидации.

• По итогам торгов в среду фондовые индексы стран Западной Европы незначительно выросли.

• Сводный индекс крупнейших компаний Европы Stoxx Europe 600 вчера закрылся на максимальной отметке с августа 2015 г.

• В четверг участники рынка будут ждать заседания Европейского центрального банка. По его итогам не ожидается изменений в денежно-кредитной политике банка.

• Тем не менее, возможно будут озвучены определенные меры по ужесточению ДКП, в случае положительного исхода президентских выборов во Франции.

• 7 мая во Франции пройдет второй тур выборов президента.

• Согласно опросам населения, в лидерах – Эммануэль Макрон: 63% голосов против 37% у Ле Пен.

• Чистая прибыль немецкого автомобильного концерна Daimler по итогам первого квартала 2017 г. увеличилась в 2 раза в годовом выражении, достигнув значения в 2,801 миллиарда евро.

• Банк Credit Suisse сообщил, что в первом квартале его чистая прибыль составила 596 млн швейцарских франков по сравнению с чистым убытком в 302 млн франков за аналогичный период годом ранее. Выручка банка увеличилась на 19% – до 5,5 млрд франков.

• Акции концерна Fiat Chrysler Automobiles NV поднялась вчера более, чем на 9,3%. Скорректированная операционная прибыль итальянского автопроизводителя в январе-марте выросла на 11% – до 1,54 млрд евро, выручка – на 4%, до 27,72 млрд евро.

DAX: +0,05%

FTSE 100: +0,18%

Азия:

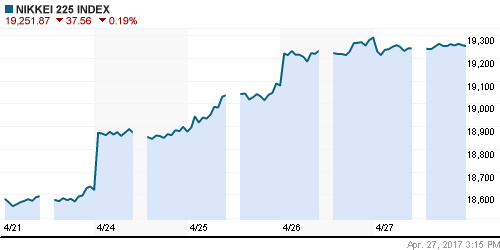

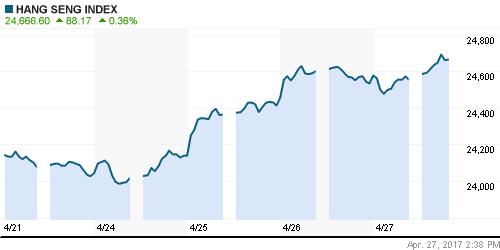

• Большинство фондовых индексов азиатско-тихоокеанского региона в четверг показывают разнополярную, но в целом нейтральную динамику.

• Остановка роста на биржах Уолл-стрит усиливает риски коррекции там, а это затем отразится и на азиатских фондовых площадках.

• Банк Японии по итогам сегодняшнего заседания сохранил процентную ставку на отрицательном уровне – минус 0,1%.

• Японский ЦБ продолжает покупать активы биржевых инвестиционных фондов (ETF) в объеме около 6 триллионов иен ежегодно, а также бумаги инвестиционных трастов недвижимости (J-REIT) – около 90 миллиардов иен ежегодно.

• Темпы выкупа коммерческих бумаг (CP) и корпоративных облигаций регулятором также остались неизменными – 2,2 триллиона иен и 3,2 триллиона иен соответственно.

• Прибыль крупных промышленных предприятий Китая по итогам первого квартала 2017 года выросла на 28,3% по сравнению с аналогичным периодом прошлого года.

• Прибыль крупных промышленных предприятий Китая в январе-марте составила 1,7 триллиона юаней (около 247,3 миллиарда долларов).Росту прибыли поспособствовал рост эффективности предприятий.

• Сегодня фондовые китайские индексы опять смотреть вниз, поскольку лидер КНР опять призвал активизировать усилия по предотвращению системных рисков, обеспечить финансовую стабильность.

• Чистая прибыль Aluminum Corp. of China Ltd. (крупнейшей государственной компании по производству алюминия в Китае), в 1–м квартале 2017 года увеличилась более чем в 20 раз и составила 390,8 млн юаней. Показатель повысился благодаря росту цен на алюминий. Цены на этот металл с начала года выросли на 16% с начала года, максимальными темпами среди всех цветных металлов.

Nikkei-225 (Japan): -0,05%

Hang Seng Index (Hong Kong): +0,32%

SSE Composite Index (China): -0,1%

BSE SENSEX (India): -0,06%

Развивающиеся рынки:

• Германия опередила Великобританию и заняла 2-е после США место в мире по объему экономической помощи развивающимся странам, говорится в докладе правительства ФРГ.

• Бюджет федерального министерства по вопросам экономического сотрудничества и развития в 2017 году составляет 8,5 млрд евро, увеличившись на 35% с начала текущего законодательного периода

• Фундаментальная картина на развивающихся рынках в этом году выглядит привлекательно. Активы стоят недорого относительно развитых рынков.

• Согласно данным Росстата в январе-феврале 2017 г. сальдированный финансовый результат российских компаний вырос на 53,4% и составил 1 трлн 649,4 млрд руб.

• Лучший рост прибыли в январе-феврале показали компании в обрабатывающих производствах – в 8,2 раза.

• Российский биржевой фонд RSX по итогам торгов в среду показал снижение на -0,91%.

BRIC: -0,13%

MSCI EM: -0,01%

MSCI EM Eastern Europe: 0,0%

MSCI EM Latin America: -1,01%

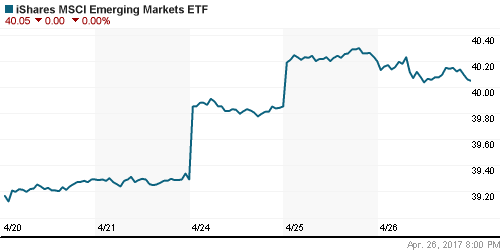

iShares MSCI Emerging Markets (EEM): -0,37%

Market Vectors Russia SBI (RSX): -0,91%

АДР (на торгах в США):

• В среду в секторе российских АДР в Лондоне покупки продолжились, но их интенсивность была невысокой.

• В секторе российских АДР на бирже в Нью-Йорке в среду отмечено преобладание продаж. Наиболее сильно упали бумаги МТС (-3,7%).

MBT – Mobile TeleSystems ADR: -3,70%

LUKOY – LUKOIL ADR: -1,56%

OGZPY – GAZPROM ADR: -0,97%

NILSY – NORILSK ADR: -0,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Июньские фьючерсы нефти марки Brent по итогам среду снизилась до $51,52/барр (-0,7%). Фьючерсы нефти марки WTI сейчас торгуются возле отметки $49,3/барр.

• За последние дни техническая картина на рынке нефти не меняется – идет консолидация после активного падения в конце прошлой недели.

• Согласно вчерашним данным Министерства энергетики США коммерческие запасы нефти в стране на прошлой неделе упали на 3641 тыс. барр. (до 528,7 млн барр.). Запасы бензина выросли на 3369 тыс. барр. Коммерческие запасы дистиллятов поднялись на 2651 тыс. барр.

• Эксперты ожидали уменьшения запасов нефти на 1750 тыс. барр, роста запасов бензина на 500 тыс. барр и снижения запасов дистиллятов на 1000 тыс. барр.

• Запасы нефти в терминале в Кушинге (Cushing) сократились на 1.2 миллиона баррелей, составив 67.4 млн. барр, против прогноза сокращения на 0,5 млн барр.

• Объем добычи нефти в США на прошлой неделе вырос до 9.265 млн барр в день против 9.252 млн барр на предыдущей неделе.

• Загруженность НПЗ увеличилась на 1,90% при прогнозе снижения на 0,40%. Эти данные предсказывают возможное сокращение запасов сырой нефти в ближайшие недели.

• В ежеквартальном докладе “Перспективы товарно-сырьевых рынков” от Всемирного Банка (ВБ) прогнозируется в ближайшие 2 года рост цен на сырьевые товары и товары промышленного назначения, в основном энергоносители и металлы.

• При этом ВБ оставил без изменения прогноз цен на нефть на 2017 году на уровне $55 за баррель, ожидая их повышения до $60 за баррель в следующем году.

• Повышение цен на нефть, которому способствует сокращение объема добычи странами-членами ОПЕК и другими, не входящими в эту организацию нефтедобывающими государствами, позволит постепенно восстановить равновесие на рынке. Эти прогнозы подвержены понижательному риску, в частности, связанному с более значительным, чем ожидалось, увеличением объема добычи сланцевой нефти в США.

• По оценке ВБ в текущем году впервые за 5 лет прогнозируется повышение цен на неэнергетические товары, в том числе на сельскохозяйственную продукцию, удобрения, металлы и полезные ископаемые. Цены на металлы могут вырасти на 16% из-за высокого спроса, особенно в Китае.

• В начале этой недели золото потеряло в цене, отреагировав на результаты первого тура президентских выборов во Франции. Во всем мире мы видим снижение спроса на защитные активы и повышения спроса на рискованные.

• В четверг утром котировки золота торгуются возле отметки $1265/унц.

NYMEX Crude Oil (Brent) сегодня: $51,60/барр (+0,2%)

FOREX и валютный рынок:

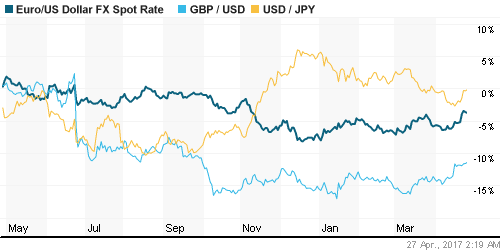

• Вчера позиции курса евро несколько ослабли – инвесторы снижают оптимизм после публикации последних соцопросов, согласно которым разрыв между Макроном и Ле Пен немного сокращается.

• Второй тур президентских выборов во Франции пройдёт в 7 мая.

• Курс EUR/USD в четверг утром торгуется возле отметки 1,090, против 1,094 днем ранее.

• Стало известно, что Дональд Трамп дал согласие не прекращать пока членства в НАФТА (соглашение о свободной торговле между США, Канадой и Мексикой). На этом фоне канадский доллар и мексиканский песо укрепляются против доллара.

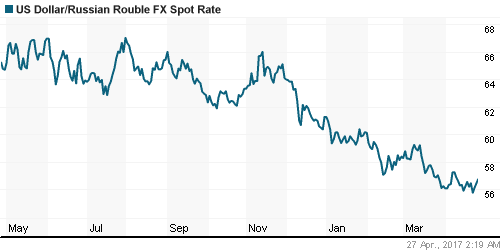

• В середине недели Президент РФ В. Путин заявил, что власти страны не собираются отказываться от плавающего курса рубля, однако понимают озабоченность экспортеров и ищут варианты рыночных мер влияния на валютный курс.

• Как итог, вчера мы видели ощутимое ослабление курса рубля к доллару и евро. Слабость цен на нефть также давили на позиции национальной валюты.

• Пара USD/RUB завершила сессию возле отметки 57,16. Курс европейской валюты на торгах Московской биржи в среду превысил 62 рубля впервые с 28 марта.

• Судя по недавним комментариям главы Банка России Эльвиры Набиуллиной, в эту пятницу ключевая ставка ЦБ РФ может быть снижена на 0,25% и на 0,50%.

• По мнению аналитиков Bank of America слова президента России указывают на то, что власти продолжают искать возможности для сдерживания роста курса рубля, но хотят сделать это рыночными методами. По итогам заседания ЦБ РФ в эту пятницу может объявлено о возобновлении покупок валюты на открытом рынке.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК опять идут вниз.

MosPrime Rate (over night): 9,79%

Экономический календарь (время мск.):

14:45 – Решение ЕЦБ по процентной ставке.

15:00 – Индекс потребительских цен в Германии за апрель.

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США.

15:30 – Пресс-конференция главы ЕЦБ Марио Драги.

15:30 – Объём заказов на товары длительного пользования в США за март.

15:30 – Товарный торговый баланс США за март.

17:00 – Незавершенные продажи на вторичном рынке недвижимости в США за март.

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский, европейский и все развивающиеся рынки акций дружно пошли вверх в начале этой недели.

• Котировки нефти Brent пока отстаиваются на месте, ожидая свежей статистики по запасам.

• Российский рынок акций активно движется вверх на благоприятном новостном фоне.

• Курс доллара к рублю начал слабеть из-за словесных интервенций российских властей.

Технически (тренды):

• Краткосрочно: Как и ожидалось, вчера индекс ММВБ вышел в районе 2020 п. Наверху ориентиром роста индекса ММВБ является район 2040-60 п. Здесь можно зафиксировать прибыль.

• Среднесрочно: Наш рынок акций опять начал смотреть наверх. Восстановление оптимизма на мировых биржах и благоприятный новостной фон сдвинули наш рынок вверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Комментариев: 3

на “Оптимизм на фондовых рынках сменяется на консолидацию”

Подписка на комментарии к этому посту по Atom/RSS.

вот и не стало разгуляя

А как торговался!Прямо как настоящий!Сколько у нас таких?Половина?

Большие долги ведут к банкротству. Разгуляй подтвердил это еще раз.