RSS статьи

RSS статьи

Ожидания

• После того, как снизился риск негативного исхода президентских выборов во Франции, инвесторы начали вновь активно покупать рискованные активы.

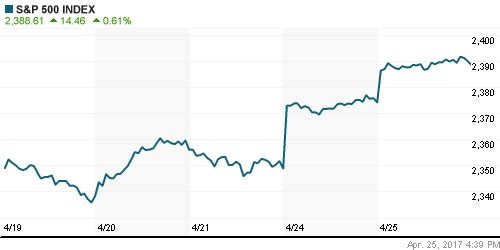

• По итогам торгов во вторник американские фондовые индексы опять хорошим дружным ростом. За два последних дня биржевые индикаторы здесь выросли на 1,5-2,0%.

• В начале недели настоящее ралли можно было наблюдать на европейском рынке акций – так инвесторы отреагировали на то, что в первом туре президентских выборов во Франции победил лидер движения “На марше” Эмманюэль Макрон.

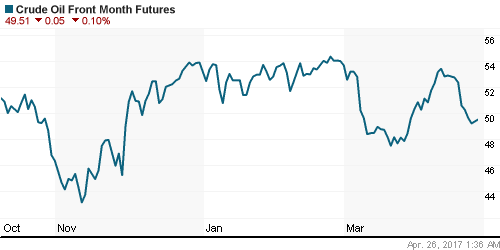

• Июньские фьючерсы нефти марки Brent в среду утром торгуются возле средних отметок вторника – возле $52/барр.

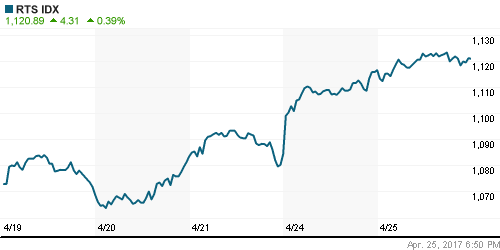

• Российский рынок акций в последние три дня активно идет вверх без внутридневных коррекций – это говорит о силе покупателей и готовности переставить индексы на более высокие уровни.

• По итогам торгов во вторник индекс ММВБ подрос еще на 0,95% (1998,41 п.), в то время, как индекс РТС поднялся на 0,39% (1120,89 п.).

• Лидерами роста вчера стали такие тяжеловесные сектора, как металлургия (+1,39%), финансы (+1,16%) и нефтегаз (+1,13%).

• Спрос на российские акций ощутимо вырос после появления в СМИ информации о том, что все госкомпании должны будут выплатить на дивиденды 50% прибыли по МСФО.

• Минфин России объявил о старте продаж народных ОФЗ. Объем первого выпуска ОФЗ-н с погашением 29 апреля 2020 года составит 15 млрд рублей. Доходность вложений составит 9,02% годовых – почти на 1,5% выше, чем средняя ставка в топ-10 банков.

• По оперативной оценке Внешэкономбанка экономика России возобновила рост и завершила март с приростом ВВП на 0,2% и на 0,3% за первый квартал.

• В номинальном выражении, мартовский рост был нулевым и не компенсировал обвала февраля (на 1,7%). В плюс цифры вывела поправка на сезонный и календарный факторы. Без этой корректировки экономика за первый квартал упала на 0,3%.

• Чистая прибыль корпорации “Иркут” по МСФО за 2016 год составила 1,22 млрд руб против убытка годом ранее в размере 2,27 млрд руб. Выручка увеличилась на 29% – до 108,9 млрд рублей.

• Наблюдательный совет Алросы рекомендовал направить на выплату дивидендов за 2016 год 65,769 млрд руб. или 8,93 рубля на одну акцию. Дата закрытия реестра под дивиденды – 20 июля 2017 г.

• В среду пройдет заседание совета директоров Лукойла, где будет рассмотрен вопрос о размере дивидендов по результатам 2016 г.

Америка:

• В понедельник и вторник, американские фондовые индексы дружно растут. В пользу роста спроса на рынке акций играли прошедший первый тур президентских выборов во Франции и ожидания новых инициатив Трампа.

• В среду инвесторы ждут анонсированного ранее пакета налоговых мер, обещанных президентом США Дональдом Трампом.

• По сообщениям СМИ президент США предложит большинству компаний максимальную ставку корпоративного налогообложения в 15% вместо 39,6%, а также порекомендует плоский 10% налог на возвращение прибыли, полученной за рубежом.

• Американская администрация считает снижение налогов более приоритетной задачей, чем ограничение размера бюджетного дефицита.

• На этом фоне инвесторы спешили войти в фондовый рынок – вчера индекс высокотехнологичных компаний Nasdaq Composite впервые в истории закрылся выше отметки в 6000 п.

• Индекс потребительского доверия Conference Board по США в апреле снизился до 120,3 п. мартовского уровня 125,6 п. Ожидалось снижение до 122 п.

• Процент американцев, положительно оценивающих условия для ведения бизнеса, снизился с 32,4% до 30,2%.

• CВ: Потребительское доверие снизилось в апреле из-за того, что потребители менее благосклонно, чем в марте, оценивают текущую деловую конъюнктуру и, в меньшей степени, ситуацию на рынке труда.

• Чистая прибыль McDonald’s Corp. в 1-м квартале 2017 г. увеличилась на 8% – до $1,215 млрд, или $1,47 в расчете на акцию. Квартальная выручка снизилась до $5,68 млрд. При этом оба показателя превысили прогнозы рынка.

• Компания Coca-Cola Co. получила чистую прибыль в 1-м квартале 2017 г. в размере $1,18 млрд, или $0,27 в расчете на акцию. Это меньше, чем за аналогичный период прошлого года. Выручка снизилась до $9,12 млрд.

• На этой неделе ждем публикации данных по ВВП США за 1-й квартал, а также квартальных отчетов таких гигантов, как Alphabet, Amazon.com и Microsoft.

DOW: +1,12%

DOW: +1,12%

S&P500: +0,61%

NASDAQ: +0,70%

Pre-Market: +0,04%

Европа:

• Ударный рост показывают в начале этой недели фондовые индексы Европы. Инвесторов очень порадовали результаты первого тура президентских выборов во Франции.

• Видимо эйфория от этого события скоро постепенно начнет сходить, и рынки войдут в фазу консолидации.

• Во вторник европейские инвесторы несколько поумерили пыл, и индексы Старого Света закрылись с небольшим приростом.

• Сводный индекс крупнейших компаний Европы Stoxx Europe 600 прибавил вчера еще 0,2% и обновил свой двухлетний максимум.

• Индекс доверия французских предпринимателей к экономике страны в апреле остался на уровне – 104 п. В перерабатывающей промышленности, доверие подскочило до максимальных с 2011 года 108 пунктов.

• Сразу после прошедших выборов Ле Пен сообщила о временном уходе с поста руководителя «Национального фронта» в целях получения большей поддержки избирателей.

• Ле Пен является евроскептиком и в случае победы на выборах может инициировать процесс выхода Франции из состава ЕС.

• Согласно опросам Ipsos, Макрон будет лидером во втором тура выборов, который пройдет 7 мая: за него собираются голосовать 62% французов, а за Ле Пен – 38%.

• Капитализация дома моды Christian Dior вчера выросла на 11% на новости, что миллиардер Бернар Арно предложил выкупить не принадлежащие ему 26% акций компании за 12,1 млрд евро. Помимо этого, LVMH, контролируемая семьей Арно, выкупит у Christian Dior одноименный бренд одежды за 6,5 млрд евро.

• Котировки бумаг шведского производителя грузовиков Volvo AB во вторник поднимались в цене на 7,6%, после того, как компания отчиталась о росте операционной прибыли в 1-м квартале на 58% и о повышении выручки на 8%.

• В четверг будут опубликованы итоги заседаний ЕЦБ. Изменений в монетарной политике не предвидится. Но важен настой регуляторов, который позволит спрогнозировать будущую динамику ставок.

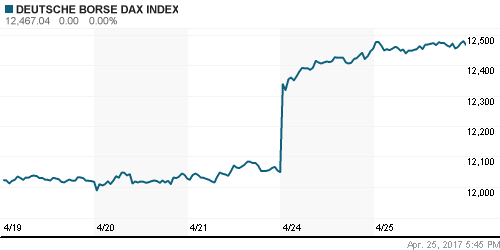

DAX: +0,10%

FTSE 100: +0,15%

Азия:

• Все фондовые индексы азиатско-тихоокеанского региона утром в среду окрашены в зеленый цвет. Сводный индекс MSCI Asia без учета Японии сейчас торгуется возле 2-летних максимумов.

• Позитив в Европе и США сейчас двигает вверх и азиатские акции.

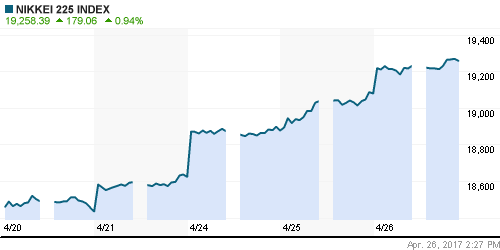

• Фондовые индексы Японии три последних дня в лидерах роста на фоне ощутимого ослабления кусра йены к доллару. USD/JPY сегодня поднялась к отметке 111,40.

• Ослабление курса японской йены поддерживает стоимость акций экспортно-ориентированных местных компаний.

• Китайский рынок акций на этой неделе остановил свое падение и также растет вместе с остальными площадками.

• Сегодня прошла новость о том, что Пекин будет поощрять угольные компании к слиянию и реструктуризации для повышения эффективности в отрасли и на фоне борьбы с резким ростом цен.

• Инфляция в первом квартале в Австралии выросла на 2,1%. Это самый высокий уровень с сентября 2014 г.

Nikkei-225 (Japan): +1,05%

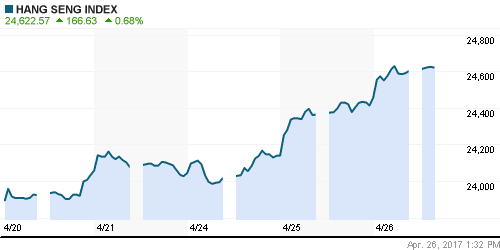

Hang Seng Index (Hong Kong): +0,06%

SSE Composite Index (China): +0,41%

BSE SENSEX (India): +0,50%

Развивающиеся рынки:

• Фундаментальная картина на развивающихся рынках в этом году выглядит привлекательно. Активы стоят недорого относительно развитых рынков.

• Фондовые индикаторы Бразилии, России и Индонезии в 2017 году могут показать сильную динамику. Спрос также вернулся на долговой рынок Мексики.

• Экономическая ситуация в Мексике становится лучше из-за ускорения темпов роста в США. Кроме того, крайне маловероятно, что пересмотр положений NAFTA (соглашение о свободной торговле между Канадой, США и Мексикой) серьезно ухудшит позиции Мексики.

• Связанные с господином Трампом риски пока не исчезли, однако на данном этапе соотношение риска-доходности благоприятствует покупке мексиканских активов.

• Положительным фактором для всех развивающихся рынков в начале этой недели стали результаты президентских выборов во Франции, где лидером стал кандидат от движения “Вперед” Эмманюэль Макрон.

• Согласно данным Росстата в январе-феврале 2017 г. сальдированный финансовый результат российских компаний вырос на 53,4% и составил 1 трлн 649,4 млрд руб.

• Лучший рост прибыли в январе-феврале показали компании в обрабатывающих производствах – в 8,2 раза.

• Согласно последних данных таможни Китая, в марте Россия стала крупнейшим поставщиком сырой нефти в эту страну. Экспорт вырос до 4,69 млн метрических тонн (+9.3% м/м +0.9% г/г). Второе место заняла Ангола (4.67 млн метрических тонн).

• Российский биржевой фонд RSX по итогам торгов в понедельник продолжил движение вверх, закрывшись ростом на +0,87%.

BRIC: +1,19%

MSCI EM: +1,16%

MSCI EM Eastern Europe: +1,49%

MSCI EM Latin America: -0,14%

MSCI EM Latin America: -0,14%

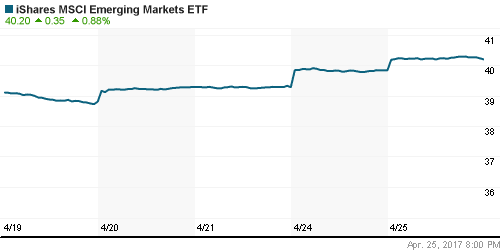

iShares MSCI Emerging Markets (EEM): +0,88%

Market Vectors Russia SBI (RSX): +0,87%

АДР (на торгах в США):

• Во вторник в секторе российских АДР в Лондоне покупки преобладали, однако их интенсивность начала снижаться и некоторые бумаги даже закрылись в красной зоне (Татнефть, Роснефть).

• В секторе российских АДР на бирже в Нью-Йорке во вторник сохранился спрос по ключевым бумагам. Здесь прибавка в стоимости составила 0,8-2,3%.

MBT – Mobile TeleSystems ADR: +1,41%

LUKOY – LUKOIL ADR: +0,94%

OGZPY – GAZPROM ADR: +2,32%

NILSY – NORILSK ADR: +1,61%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Июньские фьючерсы нефти марки Brent в среду утром торгуются возле средних отметок вторника – возле $52/барр.

• Таким образом, техническая картина на рынке нефти с начала недели не изменилась – идет консолидация после активного падения в конце прошлой недели.

• Цены на нефть пока остаются под давлением, поскольку текущие действия ОПЕК никак не компенсируют тот рост добычи, который идет со стороны стран, которые не участвуют в соглашении по ограничению добычи.

• Страны, входящие в ОПЕК дают позитивные сигналы относительно продления соглашения, но до майского заседания картели еще достаточно много времени и за этот срок спекулянты могут двинуть ценник на еще более низкие уровни.

• Согласно вчерашнему отчету API, запасы нефти в США выросли на 897 тыс. барр. Запасы бензина выросли на 4,4 млн. барр. Запасы дистиллятов снизились всего на 36 тыс. барр.

• Сегодня вечером инвесторы ждут официальных данных от Минэнерго США по запасам нефти и нефтепродуктов.

• Согласно прогнозам на прошедшей неделе запасы нефти снизились на 1,3 млн. барр. 531 млн. барр.

• Согласно последним данным компании Baker Hughes, количество активных нефтяных буровых установок в США выросло еще на 5 ед. до 688 уст. – это максимальный уровень с сентября 2015 г.

• Рост числа буровых в США постепенно отражается на росте объемов добычи нефти.

• В мае все внимание рынка будет приковано к динамике мировых запасов углеводородов. Отсюда стоит ждать реакции членов картеля ОПЕК по продлению срока действия соглашения еще как минимум до конца этого года.

• В начале этой недели золото потеряло в цене, отреагировав на результаты первого тура президентских выборов во Франции. Во всем мире мы видим снижение спроса на защитные активы и повышения спроса на рискованные.

• В среду утром котировки золота опустились в район $1265/унц.

NYMEX Crude Oil (Brent) сегодня: $52,02/барр (+0,1%)

FOREX и валютный рынок:

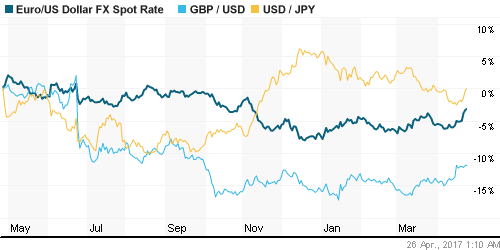

• Выход Э. Макрона во второй тур выборов сильно увеличил его шансы на то, чтобы стать Президентом Франции, который будет выступать за сохранение интеграции с ЕС и глобальных рынков.

• Видимо после президентских выборов во Франции от ЕЦБ будут все активнее требовать сворачивания стимулирующих мер. Любое снижение объема покупок европейскими инвесторами зарубежных активов спровоцирует рост курса евро.

• Курс EUR/USD в среду утром торгуется возле отметки 1,094.

• Аналитики Goldman Sachs считают, что курс единой валюты может продолжить движение к $1.13.

• Канадский доллар пока торгуется у самой низкой отметки с начала 2017 г. из-за новостей о том, что Вашингтон рассматривает возможность введения новых пошли на импорт в США канадской древесины мягких пород.

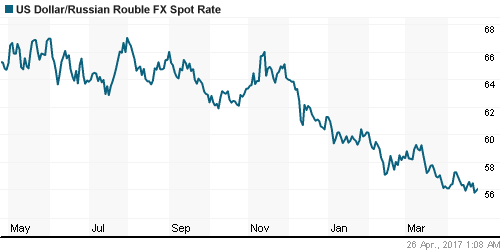

• Невзирая на слабую динамику нефтяных котировок, российский рубль торгуется очень сильно.

• Курс доллара к рублю находится возле диапазона поддержки на 55,5-55,7 даже с учетом того, что ценник на нефть торгуется недалеко от месячных минимумов.

• Одна из причин такого процесса – очень высокий спрос на рынке ОФЗ, где цены сейчас активно растут благодаря притоку средств нерезидентов.

• Вчера президент РФ В. Путин заявил, что «Правительство не заинтересовано в чрезмерном укреплении рубля», добавив, что он знает о тревогах экспортеров.

• Путин: власти РФ не собираются отказываться от плавающего курса национальной валюты, ищут рыночные варианты влияния на процессы, связанные с курсом рубля.

• Судя по недавним комментариям главы Банка России Эльвиры Набиуллиной, в эту пятницу ключевая ставка ЦБ РФ может быть снижена на 0,25% и на 0,50%.

• Это может также незначительно повлиять на позиции рубля.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабильны.

MosPrime Rate (over night): 9,83%

MosPrime Rate (over night): 9,83%

Экономический календарь (время мск.):

США – Администрация Д. Трампа может представить план налоговой реформы.

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США.

Сегодня последний день для получения дивидендов в бумагах Группы Черкизово – 13,65 руб. на акцию.

Начнутся продажи гособлигаций для населения (ОФЗ-н).

Новатэк представит финансовые результаты за 1 квартал 2017 г. по МСФО.

Мечел представит финансовые результаты за 2016 г. по МСФО.

Новости:

Внешний фон оценивается как позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский, европейский и все развивающиеся рынки акций дружно пошли вверх в начале этой недели.

• Котировки нефти Brent пока отстаиваются на месте, ожидая свежей статистики по запасам.

• Российский рынок акций активно движется вверх на благоприятном новостном фоне.

• Курс доллара к рублю стабилен с учетом снизившихся цен на нефть.

Технически (тренды):

• Краткосрочно: Как и ожидалось, вчера индекс ММВБ вышел в районе 2000 п. Поступательное движение наверх сегодня будет продолжено, но волатильность возрастет. Скоро инвесторы будут искать точки для фиксации прибыли.

• Среднесрочно: Наш рынок акций опять начал смотреть наверх. Восстановление оптимизма на мировых биржах и благоприятный новостной фон будут двигать индекс ММВБ в районе 2020 п.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “К концу месяца инвесторы выкупили все апрельское снижение и готовы пойти выше”

Подписка на комментарии к этому посту по Atom/RSS.