RSS статьи

RSS статьи

Ожидания

• По итогам торгов в пятницу американские фондовые индексы закрылись умеренным снижением. Наиболее слабые позиции там были в акциях банковского сектора.

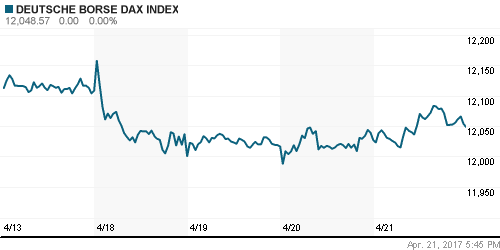

• Европейский рынок акций в конце недели показал нейтральную динамику. Инвесторы там не спешили перетряхивать свои портфели, не узнав первых итогов предстоящих выборов во Франции.

• В первом туре президентских выборов во Франции победил лидер движения “На марше” Эмманюэль Макрон. За него отдали голоса 23,75% всех избирателей.

• На втором месте – глава “Национального фронта” Марин Ле Пен с 21,53% голосов избирателей, что дает ей право участвовать во втором туре выборов.

• Такие итоги выборов усилили рост фьючерсов на европейские и американские фондовые индексы утром в понедельник.

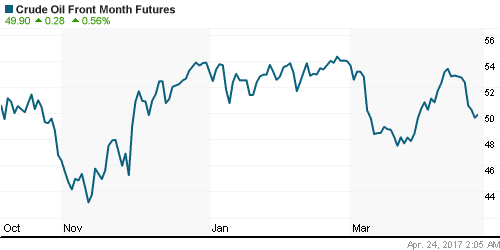

• В пятницу цена на нефть марки Brent опускались в район $51,7/барр. В понедельник утром ценник находится возле отметки $52,23/барр.

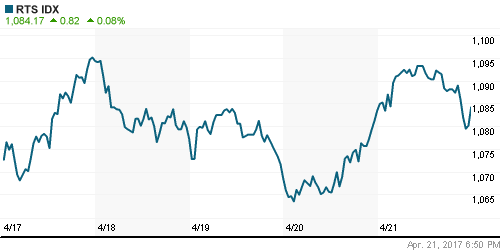

• Российский рынок акций в пятницу днем показал хороший рост, однако под вечер «быки» сдали часть завоеванных позиций. Ликвидные акции показывали дружный подъем на 0,5-1,0%.

• По итогам пятницы индекс ММВБ подрос на 0,65% (1944,72 п.), в то время как индекс РТС остался практически на уровне закрытия четверга (+0,08%, 1084,17 п.).

• Сегмент компаний потребительского сектора показывает рост четвертый день подряд. В пятницу бумаги данного сектора опять были в числе фаворитов рынка и поднялись на +1,05%.

• Магнит в первом квартале 2017 г. снизил чистую прибыль по МСФО на 8,49% г/г – до 7,543 млрд руб. (выше прогноза). Выручка ритейлера в январе-марте выросла на 4,58% до 266,983 млрд руб. (хуже прогноза).

• Правление Русгидро рекомендовало совету директоров направить на дивиденды за 2016 г. 50% от чистой прибыли это составляет почти 20 млрд руб. Правление рекомендовало дивиденды за 2016 г. из расчета 4,66 копеек на акцию.

• Совет директоров Газпромнефти рекомендовал выплатить по итогам 2016 года дивиденды в размере 50,64 млрд руб. или 10,68 руб. на акцию. Датой закрытия реестра под дивиденды – 26 июня 2017 г.

Америка:

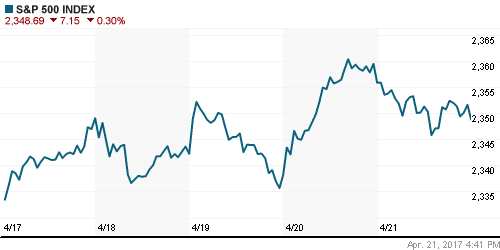

• Американские фондовые индексы в пятницу закрылись незначительным снижением. Заокеанские инвесторы, так же как и европейские ждали предстоящих президентских выборов во Франции.

• В целом прошлую неделю рынок акций США закрыл на подъеме: индекс Dow Jones поднялся на 0,5%, S&P-500 прибавил 0,9%. Высокотехнологичный индекс Nasdaq вырос на 1,8%.

• В понедельник утром фьючерсы на американские индексы отреагировали сильным ростом на итоги выборов во Франции: S&P +0,83%.

• Пятничные данные показали, что композитный индекс деловой активности PMI от Markit в апреле составил 52,7 п, против мартовского значения в 53,0 п.

• Индекс деловой активности PMI в секторе услуг от Markit в апреле снизился до 52,5 п., что оказалось несколько слабее прогноза (53,6 п.).

• Индекс деловой активности PMI в обрабатывающей промышленности от Markit в апреле (52,8 п.) также оказался слабее ожиданий (53,8 п.).

• Количество сделок по продаже жилья на вторичном рынке США в марте выросло на 4,4% по сравнению с февралем – до 5,71 млн. Ожидался роста числа сделок на 2,5% – до 5,6 млн.

• На следующей неделе ждем публикации данных по ВВП США за 1-й квартал, ждем также квартальных отчетов таких гигантов, как Alphabet, Amazon.com и Microsoft.

• Акции концерна General Electric в пятницу снизились в цене на 2,4%. Квартальная выручка GE снизилась на 1% – до $27,66 млрд. Прибыль составила $0,21 на акцию.

• По итогам 1-го квартала 2017 г. чистая прибыль нефтесервисной компании Schlumberger Ltd снизилась до $279 млн, или 20 центов в расчете на акцию, по сравнению с $501 млн, или 40 центов на акцию, за аналогичный период прошлого года.

• Квартальная прибыль Visa упала на 75% из-за расходов на реорганизацию европейского бизнеса. Скорректированная прибыль на акцию составила $0,86, что лучше прогноза $0,79.

DOW: -0,15%

DOW: -0,15%

S&P500: -0,3%

NASDAQ: -0,11%

Pre-Market: +0,82%

Pre-Market: +0,82%

Европа:

• Европейский рынок акций в конце недели показал нейтральную динамику. Инвесторы там не спешили перетряхивать свои портфели, не узнав первых итогов предстоящих выборов во Франции.

• Сводный индекс крупнейших компаний EuroStoxx-600 по итогам пятницы остался практически на уровне четверга (+0,02%, 378,12 п.), но по итогам всей недели он снизился на 0,6%.

• В первом туре президентских выборов во Франции победил лидер движения “На марше” Эмманюэль Макрон. За него отдали голоса 23,75% всех избирателей.

• На втором месте – глава “Национального фронта” Марин Ле Пен с 21,53% голосов избирателей, что дает ей право участвовать во втором туре выборов.

• Такой расклад сил выразился в росте фьючерсов на европейские фондовые индексы утром в понедельник.

• Теперь во Франции начинается борьба кандидатов во втором туре предвыборной кампании. Итоговое голосование пройдет ровно через две недели после первого тура – в воскресенье, 7 мая.

• Исследовательская организация Markit Economics в пятницу сообщила, что композитный индекс деловой активности в промышленности и сфере услуг еврозоны в апреле вырос до 56,7 п. с мартовского уровня в 56,4 п. Ожидалось снижение индикатора до 56,3 п.

• Индекс деловой активности в сфере услуг еврозоны в апреле вырос до 56,2 п. с 56 п. в марте. Индекс деловой активности в области промпроизводства зоны евро поднялся до 56,8 п. с мартовской отметки в 56,2 п.

• В Великобритании розничные продажи без учета затрат на топливо в марте показали снижение на -1,5% м/м, 2,6% г/г, при прогнозе -0,5% м/м, 3,8% г/г.

• Композитный индекс деловой активности PMI от Markit по Германии предварительно за апрель составил 56,3 п., против прогноза 56,9 п. Индекс деловой активности PMI в секторе услуг: 54,7 п., против прогноза: 55,5 п.

DAX: +0,18%

FTSE 100: -0,06%

Азия:

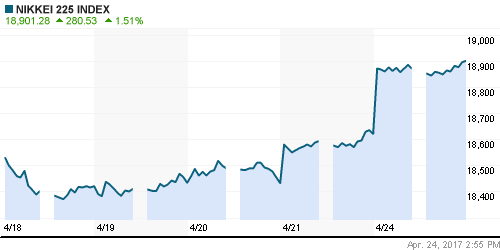

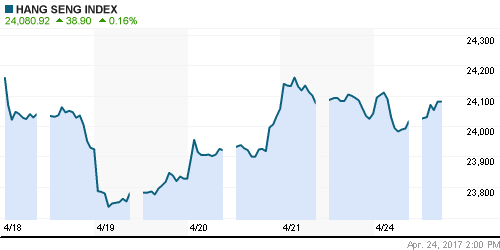

• Японский рынок акций в понедельник наиболее ярко реагирует на выборов во Франции. Слабость сохраняет китайский рынок акций.

• Курс евро резко вырос по отношению к американскому доллару и японской йене. Курс японской йены резко ослаб к доллару на волне антирискованных настроений на мировых биржах.

• Индекс Shanghai Composite активно идет вниз в понедельник (-1,6%), показывая максимальное внутридневное падение с 16 января.

• В числе лидеров падения в индексе CSI-300 сегодня акции промышленных и горнодобывающих компаний.

• Снижение на фондовом рынке Китая идет на фоне активизации действий национального регулятора против маржинальной торговли.

• Банковский регулятор КНР, в пятницу заявил, что сфокусируется на устранении финансовых рисков и поручил локальным подразделениям провести ревизию кредитов с перекрестными гарантиями.

Nikkei-225 (Japan): +1,45%

Hang Seng Index (Hong Kong): +0,05%

SSE Composite Index (China): -1,55%

BSE SENSEX (India): +0,48%

Развивающиеся рынки:

• МВФ в полугодовом докладе повысил прогноз по темпам роста мировой экономики на 2017 год до 3,5%.

• Фонд делает ставку на успех американской экономики, ссылаясь на высокие уровни потребительского доверия и планы Дональда Трампа по увеличению государственных расходов. Вместе с этим будут расти и развивающиеся экономики.

• Министр экономического развития М. Орешкин в пятницу сообщил, что рост ВВП РФ в 1-м квартале 2017 г. составит 0,4% г/г. Также ожидается снижение инфляции в мае до 4%.

• Минэкономразвития РФ ожидает коррекции рубля в сторону ослабления во втором-третьем кварталах. Причина: платежный баланс будет существенно хуже и рубль естественным образом скорректируется, – сказал он журналистам глава МЭР.

• По оценке ЦБ РФ российским банкам и компаниям предстоит пережить второй подряд пик погашений внешнего долга. Втором квартале Россия должна выплатить $17,5 млрд западным кредиторам – в 2,2 раза больше, чем за тот же период прошлого года.

• Росимущество РФ разделяет позицию Минфина, который выступает за то, чтобы обязать все госкомпании направлять на дивиденды не менее 50% прибыли. Вместе с тем, Росимущество обещает применять индивидуальный подход в зависимости от влияния дивидендных выплат на возможность реализации инвестпрограмм.

• Казахстан – крупнейший экспортер нефти Центральной Азии достаточно быстро адаптировался после падения цен на сырье и уже выходит на траекторию роста.

• Экономический рост в Казахстане в ближайшие два года выйдет на показатели и уже в следующем году может составить около 5%.

• Российский биржевой фонд RSX по итогам пятницы показал скромный подъем и завершил торги с приростом на 0,15%. В целом это вписывалось в общую динамику индексов развивающих стран в конце недели.

BRIC: -0,03%

MSCI EM: +0,35%

MSCI EM Eastern Europe: -0,37%

MSCI EM Latin America: -0,26%

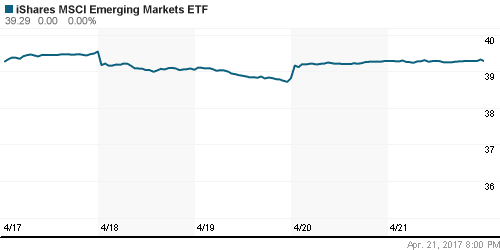

iShares MSCI Emerging Markets (EEM): 0,00%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia SBI (RSX): +0,15%

АДР (на торгах в США):

• В пятницу торги в секторе российских АДР в Лондоне не показали единодушных настроений. Часть бумаг закрылась в красной зоне

• В секторе российских АДР на бирже в Нью-Йорке в конце недели преобладали умеренные продажи.

MBT – Mobile TeleSystems ADR: -0,38%

LUKOY – LUKOIL ADR: -0,24%

OGZPY – GAZPROM ADR: -0,12%

NILSY – NORILSK ADR: -1,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В пятницу цена на нефть марки Brent опускались в район $51,7/барр. В понедельник утром ценник находится возле отметки $52,23/барр.

• В понедельник утром поддержку ценам на нефть оказывает ослабление курса доллара, которое случилось после новостей о выборах во Франции.

• На прошлой неделе мы видели ускорение снижение цен на энергоносители. При этом значительная часть мартовского прироста цен была нивелирована.

• Ключевые момента для рынка нефти: снижение/рост запасов и добычи в США, а также продление соглашения ОПЕК на следующие полгода.

• Напомним, что в среду вышли данные от Минэнерго США: Коммерческие запасы нефти в США на прошедшей неделе снизились на 1,03 млн барр. до 532,3 млн. барр. Добыча нефти в США выросла на 17 тыс. барр. до уровня 9,252 млн барр/сутки.

• Согласно пятничным данным компании Baker Hughes, количество активных нефтяных буровых установок в США выросло еще на 5 ед. до 688 уст. – это максимальный уровень с сентября 2015 г.

• СМИ: На этой неделе Президент США Дональд Трамп подпишет указ, касающийся разработки нефти и газа в прибрежных районах США. Это будет первым шагом активизации бурения скважин нефти и газа на шельфе.

• Ценник на золото в начале этой недели резко пошел вниз, реагируя на снижение курса доллара, рост доходностей на рынке гособлигаций США и снижение спроса на защитные активы.

• В понедельник утром мы увидим котировки золота в районе $1272/унц. – минимальная отметка за последние две недели.

NYMEX Crude Oil (Brent) сегодня: $52,28/барр (+0,44%)

FOREX и валютный рынок:

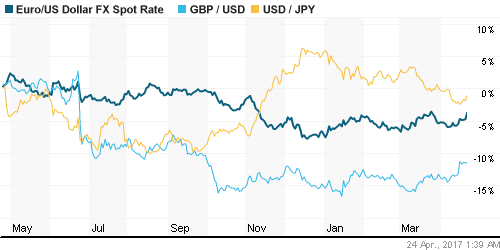

• Курс EUR/USD в понедельник утром резко вырос и достигал отметки 1,088 (максимум с ноября 2016 г) на фоне победы экс-министра экономики Франции Э. Макрона в первом туре президентских выборов во Франции.

• Это вызвало резкое ослабление индекса доллара этим утром на фоне снижения цен на рынке гособлигаций США. Индекс доллара DXY сейчас опустился в район 99,0 п.

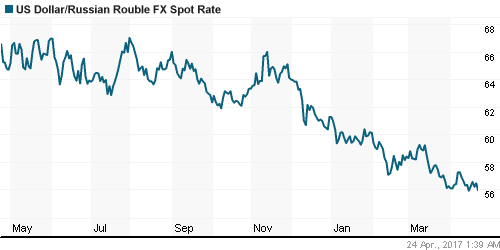

• Пара USD/RUB продолжает торговаться стабильно, не слишком сильно реагируя на снижение цен на нефть.

• Курс доллара в пятницу торговался возле отметки 56,50.

• Согласно последним данным CFTC, за неделю до 18 апреля крупные спекулянты сократили объем чистой длинной позиции во фьючерсах на рубль на 403 контракта (-2%) до 19 660 контрактов. Объем короткой позиции по российской валюте увеличился на 183 фьючерсных контракта до 7 353 контрактов.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизировались.

MosPrime Rate (over night): 9,84%

Экономический календарь (время мск.):

Публикация первых итогов голосования на выборах во Франции

11:00 – Индекс настроений в деловых кругах Германии Ifo за апрель.

Новости:

Внешний фон оценивается как позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций и развивающиеся рынки в конце недели пошли вверх.

• Котировки нефти Brent на прошлой неделе резко упали, и сейчас ценник обживает уровень 52,0 $/барр.

• Российский рынок акций движется в русле общих настроений на развивающихся рынках и начал опять смотреть вверх.

• Курс доллара к рублю довольно стабилен с учетом упавших цен на нефть.

Технически (тренды):

• Краткосрочно: Индекс ММВБ вчера оттолкнулся от апрельских уровней поддержки на 1903-1907 п. В пятницу рост индекса застопорился в районе сопротивления на 1945 п. Но сегодня этот рубеж будет взят.

• Среднесрочно: Наш рынок акций опять начал смотреть наверх. Восстановление цен на нефть усилит рост наших индексов.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Мировые рынки позитивно реагируют на итоги выборов во Франции”

Подписка на комментарии к этому посту по Atom/RSS.