RSS статьи

RSS статьи

Ожидания

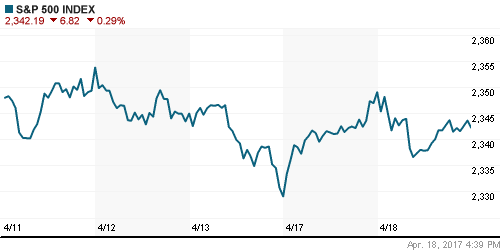

• Американский рынок акций завершил торги во вторник умеренным снижением. Развить успех предыдущего дня инвесторы не смогли, поскольку настроения на биржах Европы ухудшились. Индекс S&P-500 просел на -0,29%.

• Премьер-министр Великобритании Т. Мэй вчера объявила, что 8 июня в стране состоятся досрочные парламентские выборы. На этом фоне британский индекс FTSE-100 упал во вторник на 2,5%.

• Ключевые европейские фондовые площадки закрылись вчера с ощутимыми потерями. EuroStoxx-600 вчера снизился на 1,1%.

• Российский рынок в начале торгов во вторник пробовал расти, но на фоне слабеющей Европы наши индексы также начали демонстрировать слабость. Снижение цен на нефть поддержало негативный настрой участников рынка.

• По торгам вторника индекс ММВБ снизился на 1,15% (1920,29 п.), в то время как индекс РТС просел на 1,56% до 1077,21 п.

• Сектор акций российских металлургов вчера показал наибольшие потери (-2,83%). Напротив, сегмент компаний потребительского сектора вчера подрос на +1,27%.

• Совет директоров НМТП рекомендовал выплатить дивиденды по итогам 2016 г. в размере 0,7788237 рублей на одну акцию. Это дает дивидендную доходность около 11%. Дата закрытия реестра под дивиденды – 29 мая 2017 г.

• 24 апреля Совет директоров Роснефти проведет заседание по вопросу распределения прибыли компании за 2016 год, размеру годовых дивидендов. Ожидается, что они могут составить 6 руб. на акцию.

• Чистая прибыль ГК “ПИК” по МСФО за 2016 год увеличилась в 1,8 раза и составила 20,5 млрд руб. Общая выручка увеличилась на 17,5% и составила 60,1 млрд руб. Выручка от продажи недвижимости увеличилась на 25,8% и составила 54 млрд руб.

• Научно-производственная корпорация “Объединенная вагонная компания (НПК ОВК) намерена осуществить SPO 2,5 миллиона акций на Московской бирже. Начало размещения запланировано на конец апреля 2017 года.

• Выручка М.Видео в 1-м квартале 2017 г. сократилась на 3% – до 52,14 млрд руб. с НДС по сравнению с 53,77 млрд руб. годом ранее. Тем не менее, динамика продаж оказалась лучше рынка.

Америка:

• Американский рынок акций завершил торги во вторник умеренным снижением. Развить успех предыдущего дня инвесторы не смогли, поскольку настроения на биржах Европы ухудшились. Индекс S&P-500 просел на -0,29%.

• На этом фоне доходности по 10-летним гособлигациям США вчера снизились до 2,17% – минимальный уровень с середины ноября прошлого года.

• На биржах Уолл-стрит бегство от риска вроде бы прекратилось. Инвесторы видимо не станут активно покупать активы до начала следующей недели, когда станет ясно, кто будет лидером на выборах во Франции.

• В марте промышленное производство в США выросло на 0,5% м/м. Ожидалось более значительное повышение – на 0,7%.

• Объем производства в перерабатывающей промышленности (на нее приходится 75% от общего объема промпроизводства) снизился на 0,4%. Это произошло впервые с августа прошлого года.

• Число разрешений на строительство домов в марте составило 1.260 млн. – это оказалось сильнее прогноза (1.250 млн.) и данных за февраль (1.216 млн.).

• Количество закладок новых домов в марте составило 1.215 млн., против прогноза: 1.253 млн. и оказалось слабее данных за февраль (1.303 млн.).

• Согласно данным Fundstrat Global Advisors акции 10 компаний обеспечили 53% роста индекса S&P 500, составившего 4,7% с начала текущего года. За предыдущие годы на их долю в среднем приходится лишь 45% изменения индекса.

• В этом году на динамику S&P-500 больше всех оказывают акции технологических компаний – Apple (подорожали более чем на 22% с начала года), а также Facebook (+23%) и Amazon.com (+20%). Акции этих трех компаний обеспечили примерно треть роста фондового индекса.

• Чистая прибыль Bank of America (второй по объему активов банк в США), в 1-м квартале 2017 г. увеличилась на 40% – до $4,9 млрд, или 41 цента в расчете на акцию. Выручка BofA без учета процентных расходов в минувшем квартале поднялась на 7% – до $22,2 млрд. Ожидалось, что прибыль Bank of America на уровне 35 центов на акцию при выручке в $21,61 млрд.

• Чистая прибыль компании Johnson & Johnson в 1-м квартале 2017 г. почти не изменилась и составила $4,42 млрд, или $1,61 в расчете на акцию, по сравнению с $4,46 млрд, или $1,59 на акцию, за аналогичный период годом ранее. Прибыль составила $1,83 на акцию, а ожидалась прибыль на уровне $1,77 на акцию.

DOW: -0,55%

DOW: -0,55%

S&P500: -0,29%

NASDAQ: -0,12%

Pre-Market: -0,02%

Европа:

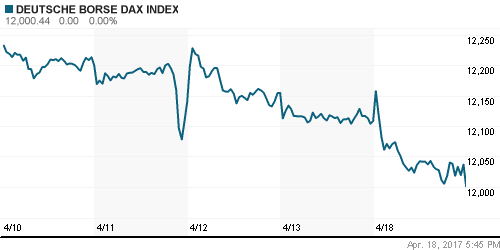

• Всю торговую сессию во вторник европейские фондовые индексы двигались вниз в красной зоне. Сводный индекс региона Stoxx Europe 600 потерял вчера 1,1%.

• Инвесторы встревожены непредсказуемостью президентской предвыборной гонки во Франции.

• За несколько дней до первого тура (23 апреля) в стране нет явного лидера в президентской компании – это явно нервирует инвесторов.

• На этом фоне французский индекс CAC-40 во вторник упал на 1,6%. Местные инвесторы опасаются, что в случае победы евроскептиков, активы страны окажутся под ударом.

• Соответственно растут спреды доходностей между французскими и немецкими гособлигациями.

• Акции европейских горнодобывающих компаний вчера оказались под ударом вслед за падением цен на железную руду, промышленные металлы и уголь.

• Котировки акций ArcelorMittal и Anglo American падали более, чем на 3%. Бумаги BHP Billiton, Glencore и Rio Tinto также активно теряли в капитализации.

• Во вторник премьер-министр Великобритании Т. Мэй объявила о досрочных парламентских выборах 8 июня. Мотивировка: стране нужен стабильный парламент и сильное правительство для выхода из Евросоюза.

• 19 апреля законопроект о проведении досрочных выборов будет внесен в парламент и его принятие потребует двух третей голосов парламентариев.

• МВФ повысил прогноз роста ВВП стран еврозоны до 1,7% против 1,6% в январском докладе из-за циклического восстановления в мировой обрабатывающей промышленности и торговли.

• Был также улучшен на 0,1% прогноз по росту ВВП Германии, Франции и Италии – до 1,6%, 1,4%, 0,8%, соответственно. Прогноз по росту ВВП Испании улучшен на 0,3 процентного пункта – до 2,6%.

• Финансовые показатели компании Hennes & Mauritz (H&M) показали рост продаж за март на 7% по сравнению с аналогичным периодом прошлого года. В результате бумаги H&M подорожали на 1,26%.

• Операционная прибыль концерна Volkswagen в первом квартале 2017 года составила около 4,4 млрд евро – это оказалось значительно выше прогнозов.

DAX: -0,90%

FTSE 100: -2,46%

Азия:

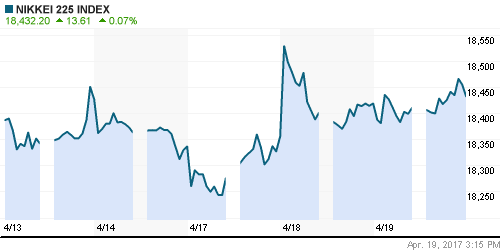

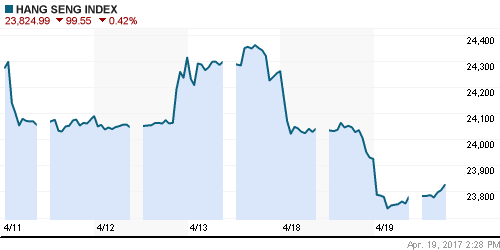

• В среду утром на фондовых биржах Азиатско-Тихоокеанского региона наблюдается разнополярная динамика основных индексов. Но рынков, торгующихся в красной зоне больше.

• Азиатские инвесторы не могут развить движение своих рынков наверх на фоне слабости торгов в Европе и США.

• Китайский рынок акций идет вниз уже третий день подряд с учетом ужесточения регуляторных норм и проводимой Банком Китая политики финансового оздоровления экономики и финансового сектора.

• МВФ поднял прогноз роста экономики Китая в 2017 (с 6,5% до 6,6%) и 2018 (с 6% до 6,2%) годах. В отчете указано о серьезных рисках, если Китай не снизит свою зависимость от быстрого роста темпов кредитования.

• В 1-м квартале 2017 г. Китай сократил объемы добычи нефти на 6,8% г/г до 48,02 млн т. В марте добыча составляла 16,58 млн тонн, сократившись на 4,6% по сравнению с тем же месяцем 2016 г.

• Производство природного газа в КНР с начала текущего года составило 38,74 млрд куб. – рост на 3,4% г/г.

• В марте цены на недвижимость в Китае выросли относительно предыдущего месяца максимальными темпами с октября прошлого года. Средние темпы роста цен на жилье в 70 городах КНР в прошлом месяце повысились на 0,7% по сравнению с февралем. Рост стоимости жилья по сравнению с мартом 2016 года составил 10,3% (10,6% в феврале).

• Устойчивый рост цен на жилье беспокоит китайские власти, поскольку бум на рынке недвижимости сопровождается быстрым увеличением объема долга как девелоперов, так и потребителей, что несет в себе риски для финансовой системы.

• В среду акции Toshiba поднимаются в цене более чем на 2% на фоне предложения о покупке со стороны Innovation Network Corp of Japan, Банка развития Японии и американской Broadcom.

• Чистая прибыль южнокрейской корпорации POSCO в 1-м кв 2017 г. выросла в 2,8 раза в годовом выражении и составила 977 миллиарда вон ($855,2 млн). Выручка составила 15,077 триллиона вон ($13,198 млрд), что на 20,9% больше в годовом выражении. Компания отметила, что во втором квартале она ожидает роста цен на коксующийся уголь до более чем $200/т.

Nikkei-225 (Japan): +0,16%

Nikkei-225 (Japan): +0,16%

Hang Seng Index (Hong Kong): -0,55%

SSE Composite Index (China): -1,37%

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• Ситуация на глобальных рынках остается достаточно хрупкой и неустойчивой из-за множества факторов неопределенности и обострения политических рисков.

• На смену рисков военного противостояния пришли риски политические. Развитые и развивающиеся рынки акций опять попали под давление.

• Уровень безработицы в России в марте снизился до отметки 5,4%, что оказалось лучше прогноза (5,6%) и данных за февраль (5,6%).

• Реальный располагаемый доход населения РФ в марте остался слабым: – 2,5% г/г, против прогноза: – 2,3% г/г.

• Объемы розничных продаж в России в марте показали рост на +7,9% по отношению к февралю, при прогнозе +6,1% м/м.

• Накануне МВФ пересмотрел в сторону улучшения свой прогноз для России. В фонде ожидают, что российская экономика покажет прирост на 1,4% в этом году и столько же прибавит в 2018 году.

• Российский биржевой фонд RSX вчера полностью нивелировал тот подъем, который был днем ранее и завершил торги снижением на 1,62%.

BRIC: -0,87%

MSCI EM: -0,52%

MSCI EM Eastern Europe: -0,69%

MSCI EM Latin America: +0,12%

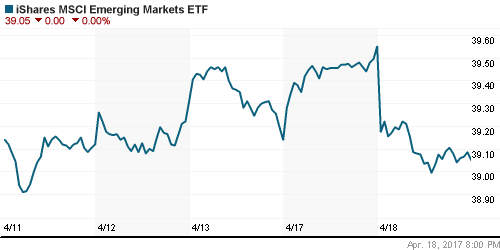

iShares MSCI Emerging Markets (EEM): -1,26%

Market Vectors Russia SBI (RSX): -1,62%

АДР (на торгах в США):

• Во вторник торги в секторе российских АДР в Лондоне проходили без активного давления продаж. Часть бумаг даже закрылась в зеленой зоне.

• В секторе российских АДР на бирже в Нью-Йорке во вторник были ощутимые продажи по ряду ликвидных бумаг. Наибольшие потери нес сектор металлургических и сырьевых компаний.

MBT – Mobile TeleSystems ADR: -0,19%

LUKOY – LUKOIL ADR: -2,22%

OGZPY – GAZPROM ADR: -2,06%

NILSY – NORILSK ADR: -3,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

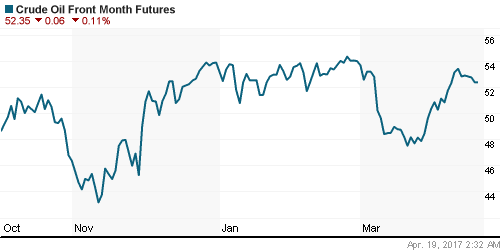

• В среду утром котировки нефти марки Brent торгуются возле отметки $54,74/барр – это немного ниже средних уровней предыдущего дня.

• Ценник на нефть с начала недели начал слабеть – реакция трейдеров на прогноз Минэнерго США об увеличении добычи сланцевой нефти в стране в мае.

• Согласно этом прогнозу, ожидается, что добыча сланцевой нефти в США в мае вырастет по сравнению с апрелем на 124 тысячи баррелей в сутки – до 5,193 млн барр. На данный момент оценка апрельской добычи составляет 5,069 млн барр.

• Еще один фактор текущей слабости нефтяных цен: газета Wall Street Journal процитировала министра энергетики Саудовской Аравии, сообщившего, что пока слишком рано говорить о том, будет ли соглашение по ограничению добычи продлено или нет.

• В свежем обзоре Citigroup написано, что в случае продления срока действия соглашения о сокращении объемов нефтедобычи стоимость барреля Brent к концу 2017 г. может вырасти до $65/барр.

• При этом отказ ОПЕК и ее партнеров от продления соглашения приведет к резкому падению цен из-за того, что в последнее время независимые производители нефти продемонстрировали способность существенно увеличить объемы своей добычи.

• Вышедшие сегодня ночью данные Американского института нефти (API ) показали, что на прошлой неделе:

• запасы сырой нефти снизились на -840 тыс. барр; запасы бензина выросли на +1,37 млн барр.; запасы дистиллятов снизились на -1,83 млн барр.

• На фоне очередного снижения доходностей на рынке гособлигаций США цены на золото вчера опять вернулись к своих недавним максимумам .

• В среду утром котировки драгметалла торгуются возле отметки $1286/унц.

• В марте импорт золота в Индию составил почти $4,178 млрд. Это в 4,3 раза больше, чем за аналогичный месяц предыдущего года. Всего за 1-й квартал поставки золота в Индию выросли на 83% по сравнению с аналогичным периодом 2016 года и составили $9,699 млрд.

• Индия долгое время являлась крупнейшим потребителем золота в мире, практически не производя его сама. Однако с 2013 года Индия борется с Китаем за первенство по этому показателю.

NYMEX Crude Oil (Brent) сегодня: $54,72/барр (-0,2%)

FOREX и валютный рынок:

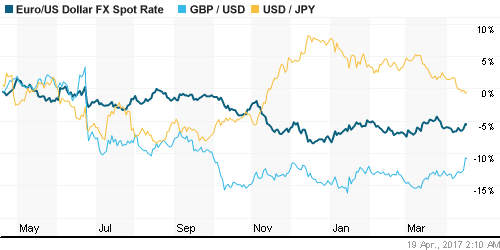

• После вчерашних заявлений Терезы Мэй можно было видеть резкий и сильный рост курса фунта к доллару США. Британская валюта взлетела до 1,285.

• Волатильность индекса доллара в последние дни привела к тому, что он ослаб. DXY пробил поддержку на отметке 100,0 и в среду утром торгуется уже возле отметки 99,60.

• Как следует из опубликованных только что результатов соцопроса, проведенного компанией Opinionway, следующим президентов Франции, видимо, станет Эммануэль Макрон, который во втором туре победит Марин Ле Пен.

• Результаты опроса говорят о том, что Марин Ле Пен видимо не станет президентом Франции ни при каких сценариях. На этом фоне участники рынка подняли курс евро. Пара EUR/USD вышла в район 1,073.

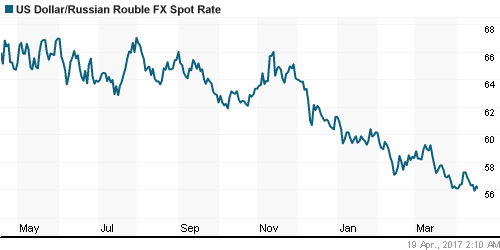

• Курс рубля на этой неделе отстранился от геополитических рисков, но попал под давление из-за снижения стоимости нефти.

• Пара USD/RUB вчера закрылась возле отметки 56,25. Следующий рубеж сопротивления – 56,50.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизировались.

MosPrime Rate (over night): 9,88%

MosPrime Rate (over night): 9,88%

Экономический календарь (время мск.):

12:00 – Торговый баланс еврозоны за февраль.

12:00 – Индекс потребительских цен в еврозоне за март.

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США.

21:00 – Экономический обзор ФРС США «Бежевая книга».

Заседание Наблюдательного совета Алросы по вопросу дивидендов за 2016 г.

Новости:

Внешний фон оценивается как нейтрально-негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в начале недели пробует развернулся наверх, но пока без большого успеха.

• Котировки нефти Brent несколько снизилась. Сегодняшняя статистика от EIA определит ценовое движение до конца этой недели.

• Градус политических рисков пока не снижается – основное внимание переходит на корпоративные отчеты и макростатистику.

• Курс доллара к рублю стабилен с учетом текущих цен на нефть.

Технически (тренды):

• Краткосрочно: В понедельник индекс ММВБ развернулся наверх. Восстановление нашего рынка акций застопорилось по причине отсутствия роста цен на рынке нефти и из-за слабости западных рынков.

• Среднесрочно: Наш рынок акций прошлую неделю закрыл очень слабо, но сумел начать восстановление. Этот фактор будет держать наши индексы выше значимых уровней поддержки.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Европейские проблемы пока не дают рынкам расти”

Подписка на комментарии к этому посту по Atom/RSS.