RSS статьи

RSS статьи

Ожидания

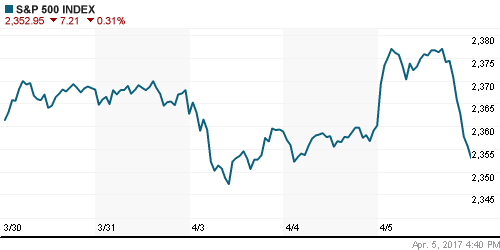

• Опубликованный в среду протокол последнего заседания ФРС испортил настроения на американском рынке акций, в результате чего весь первоначальный прирост рынка был нивелирован и ключевые индексы закрылись со средними потерями 0,3-0,6%.

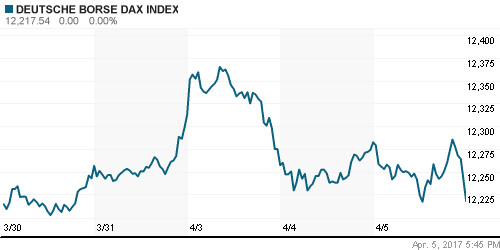

• Европейские фондовые индексы вчера закрылись разнополярных областях. Континентальная Европа в основном смотрела вниз, а британский рынок акций поддерживали позитивные статданные и восстановление котировок акций сырьевых компаний.

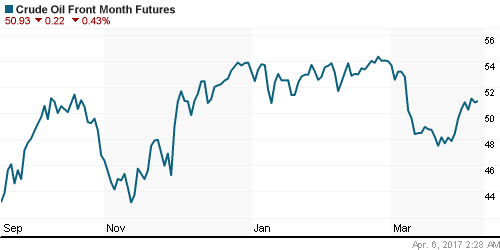

• В среду днем котировки фьючерсов нефти Brent поднимались выше $55/барр, но вечером весь прирост был нивелирован. Рынок развернулся вниз после выхода блока статистики из США.

• Российский рынок акций в середине недели показал устойчивый рост, который под вечер не сумела сильно омрачить даже просевшая в цене нефть.

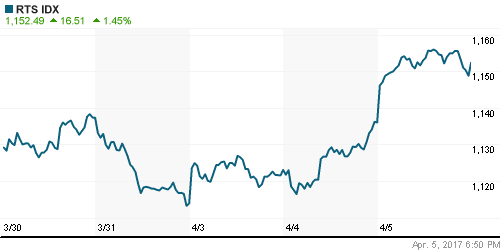

• В среду индекс ММВБ вырос на 1,51% до 2056,32 п., а индекс РТС поднялся на 1,45% до 1152,49 п. Ключевые драйверы роста – ликвидные акции Сбербанка, Роснефти, Газпрома и ГМК НорНикель.

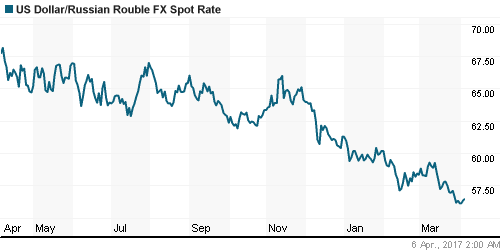

• В начале торгов в среду пара USD/RUB обновила минимум с июля 2015 года под воздействием сильной динамики нефтяных цен.

• По итогам дня пара USDRUB закрылась на уровне 56,38 (чуть выше предыдущей сессии). Курс евро к рублю закрыл среду на отметке 60,19.

• Приватизация “Совкомфлота” ожидается, скорее всего, летом – заявил вчера первый вице-премьер РФ Игорь Шувалов. “Совкомфлот” – крупнейшая судоходная компания России.

• «Нижнекамскнефтехим» (НКНХ) по итогам 2016 г. сократил чистую прибыль по МСФО на 12% г/г – до 24,2 млрд руб. Совет директоров компании рекомендовал годовому собранию акционеров принять решение не выплачивать дивиденды за 2016 г.

• Московская биржа намерена переименовать свой основной индекс фондового рынка – индекс ММВБ – в индекс Московской биржи (MOEX Russia Index). Индекс РТС пока трогать не планируется.

• Сейчас в России на индивидуальных инвестиционных счетах размещено 18,4 млрд рублей. Всего открыто 191 тыс. счетов. Среднемесячный рост количества ИИС составляет 6,4%.

• Вчера Росстат сообщил, что за год по 4 апреля годовая инфляция в стране составила 4,3%. Таким образом, идет планомерное снижение уровня инфляции к целевому уровню ЦБ РФ в 4%.

Америка:

• Американские фондовые индексы завершили среду в минусе после публикаций протоколов заседания комитета по открытым рынкам ФРС.

• Торги в среду начались на позитиве после выхода хорошей внутренней статистики.

• Согласно релиза компании Automatic Data Processing (ADP) число рабочих мест в частных компаниях США в марте выросло на 263 тысячи по сравнению с февралем. Эти данные оказались выше прогноза (187 тыс.).

• Исходя из этого отчета стоит ждать позитивных данных по рынку труда США, выходящих в пятницу.

• Согласно консенсус-прогнозу экспертов, опрошенных Fact Set, рост числа рабочих мест замедлился в марте до 178 тыс. с 235 тыс. месяцем ранее, а безработица осталась на уровне 4,7%.

• Вышедшие позднее в среду протоколы последнего заседания ФРС содержали в себе один важный момент – большинство членов FOMC выступили за сокращение баланса ФРС. Некоторые члены также отметили довольно высокую стоимость акций.

• Вероятность повышения ставки на июньском заседании ФРС вчера поднялась до 60%.

• Это огорчило участников фондового рынка США, в результате чего индексы под закрытие сессии быстро переместились в красную зону.

• В четверг-пятницу пройдет встреча Трампа и главы КНР Си Цзиньпиня. Основной темой обсуждений может стать торговля между двумя странами.

• Президент США Дональд Трамп заявил в среду, что может объединить инфраструктурный законопроект с документом о преобразованиях в здравоохранении или о налоговой реформе.

• Индекс PMI в секторе услуг США в марте неожиданно снизился до 55,2 п., оказавшись слабее прогноза (57,0 п.) и данных за февраль (57,6 п.).

• Сейчас инвесторы готовятся к выходу важной статистики – отчет по американскому рынку труда от BLS, который запланирован на пятницу и может оказать воздействие на дальнейшие шаги ФРС в части темпов повышения ставок.

DOW: -0,20%

DOW: -0,20%

S&P500: -0,31%

NASDAQ: -0,58%

Pre-Market: -0,20%

Европа:

• В среду фондовые индексы стран Западной Европы изменялись слабо и двигались разнонаправленно. Сильнее остальных торговались бумаги компаний нефтегазового сектора.

• На среднесрочных графиках видно, что биржевые индексы Европы продолжают плавный восходящий тренд. Индекс STOXX Europe 600 непрерывно движется вверх с ноября прошлого года.

• Поддержку британскому фондовому рынку оказали позитивные статданные, а также подъем котировок акций сырьевых компаний.

• По итогам марта индекс менеджеров закупок (PMI) в Великобритании вырос до 54,9 п. вместо ожидавшихся 53,8 п., индекс в сфере услуг подрос до 55,0 п. вместо 53,4 п.

• Котировки акций нефтяных компаний росли на фоне подъема цен на нефть. Стоимость бумаг Royal Dutch Shell повысилась на 0,5%, BP – на 0,3%.

• Индекс PMI для сферы услуг ЕС в марте снизился до уровня 56,0 п., против прогноза 56,5 п.

• Композитный индекс PMI ЕС в марте составил 56,4 п., против прогноза 56,7 п.

• Таким образом, сводный индекс менеджеров закупок еврозоны в прошлом месяце обновил рекорд за последние 6 лет.

• В Германии индекс PMI для сферы услуг в марте составил 55,6 п., что совпало с прогнозом.

• Индекс PMI для сферы услуг Франции в марте оказался (57,5 п.) несколько слабее ожиданий (58,5 п.).

DAX: -0,53%

FTSE 100: +0,13%

FTSE 100: +0,13%

Азия:

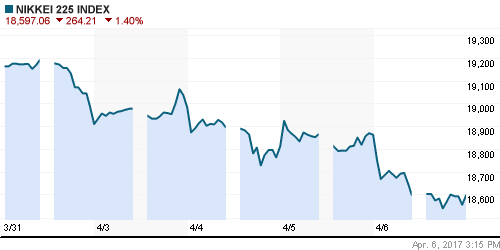

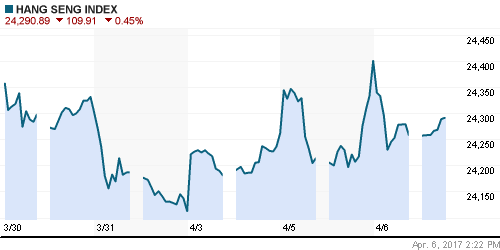

• В четверг на фондовых рынках Азиатско-Тихоокеанского региона индексы находятся в основном в красной зоне. Исключение составляет китайский рынок акций, где отмечается небольшой рост.

• 6-7 апреля Д. Трамп примет Си Цзиньпина в своем поместье “Мар-а-Лаго” в штате Флорида В фокусе этой встречи будут торгово-экономические отношения.

• Дефицит внешней торговли США с Китаем в феврале упал на 4.9% по сравнению с февралем 2016 года, однако все равно остается самым большим по сравнению с дефицитом торговли с другими странами.

• Биржевые индексы Шанхая и Шэньчжэня в средине недели продемонстрировали максимальный подъем с августа в ожидании встречи президента США Дональда Трампа и председателя КНР Си Цзиньпина, которая намечена на эту неделю.

• Результат встречи может отразиться не только на рынках Китая и Гонконга, но и на других азиатских странах.

• Континентальные площадки Китая демонстрируют силу на фоне объявленного Пекином создания новой особой экономической зоны.

• Плюс к этому власти Китая обнародовали планы строительства нового большого города в 100 км к юго-западу от Пекина. Со временем площадь застройки должна втрое превысить размеры Нью-Йорка.

• На этом фоне резко подорожали акции производителей стройматериалов, у которых есть предприятия неподалеку от предполагаемого места строительства.

• Согласно данным Caixin индекс деловой активности (PMI) в непроизводственной сфере Китая марте замедлился до минимума за последние шесть месяцев, составив 52,2 п. против 53,6 п. в феврале. Правительство Китая поддерживает сферу услуг, чтобы компенсировать спад в таких традиционных секторах экономики, как тяжелая промышленность.

• По данным Bloomberg, с начала этого года 7 китайских компаний допустили дефолт по своим облигациям, против 29 за весь прошедший год. При этом большинство компаний находятся в зависимости от тяжелой промышленности и строительства.

• В последние месяцы Народный банк Китая проводит более жесткую денежно-кредитную политику, осуществляя делевередж на денежном рынке, что приводит к увеличению стоимости заимствований, что негативно сказывается на закредитованных компаниях.

Nikkei-225 (Japan): -1,50%

Hang Seng Index (Hong Kong): -0,52%

SSE Composite Index (China): +0,32%

BSE SENSEX (India): -0,38%

Развивающиеся рынки:

• Экономисты, опрошенные Bloomberg, предсказывают, что в ближайшие три года развивающиеся страны продолжат расширять отрыв от развитых стран по темпам роста, что подразумевает увеличение численности среднего класса и больше возможностей для бизнеса.

• За первые три месяца этого года индекс MSCI Emerging Markets вырос на 11 процентов, и теперь акции входящих в него компаний торгуются с коэффициентом 12,3 к прогнозной прибыли.

• Шанхайский фондовый индекс на этой неделе показывает лучшую динамику за последние месяцы. Там рост возглавляют акции компаний инфраструктурного сектора и сектора строительства и материалов.

• Индийский рынок акций в этом году демонстрирует сильную динамику на фоне притока средств иностранных инвесторов, с оптимизмом оценивающих политику премьер-министра страны Нарендры Моди.

• График отношения индекса РТС и индекса развивающихся рынком MSCI EM показывает, что ускоренное падение нашего рынка в феврале-марте завершилось и сейчас ситуация не только нормализовалась, но и начала улучшаться – российский рынок акций в последнее время выглядит немного сильнее других развивающихся стран.

BRIC: +0,51%

MSCI EM: +0,42%

MSCI EM Eastern Europe: +1,62%

MSCI EM Latin America: -0,05%

iShares MSCI Emerging Markets (EEM): -0,30%

Market Vectors Russia SBI (RSX): +0,76%

АДР (на торгах в США):

• Депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) вчера преимущественно росли. В лидерах спроса и роста цен были бумаги Сбербанка.

• На бирже в Нью-Йорке российские АДР также показали разнополярную динамику. Здесь в лучшую сторону можно выделить бумаги ГМК НорНикель (+1,0%).

MBT – Mobile TeleSystems ADR: -0,45%

LUKOY – LUKOIL ADR: -0,10%

OGZPY – GAZPROM ADR: +0,55%

NILSY – NORILSK ADR: +1,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В среду днем котировки фьючерсов нефти Brent поднимались выше $55/барр, но вечером весь прирост был нивелирован. Рынок развернулся вниз после выхода блока статистики из США.

• Опубликованные накануне ночью данные Американского института нефти показали снижение запасов сырой нефти в США на рекордную с прошлого года величину (-1,83 млн барр). Участники рынка настраивались увидеть подтверждения этой динамики от Минэнерго США.

• Однако, согласно данным Минэнерго США коммерческие запасы нефти на прошлой неделе выросли на 1566 тыс. баррелей – до 535,543 млн барр. Ожидалось уменьшения запасов нефти на 150 тыс. барр.

• Товарные запасы бензина сократились на 618 тыс. барр и составили 239,103 млн барр.

• Коммерческие запасы дистиллятов снизились на 536 тыс. барр, достигнув 152,374 млн барр.

• Добыча нефти в США выросла за неделю на 52 тыс. барр. – до уровня 9,199 млн баррелей в сутки.

• На выход этой статистики цена на нефть Brent отреагировала снижением с отметки $55,0 до $54,0/барр.

• Согласно сообщению Reuters Саудовская Аравия второй месяц подряд уменьшает отпускные цены на основные марки своей нефти для европейских и азиатских потребителей.

• В середине недели металлы и уголь поднялись в цене на новостях о перебоях с поставками. В частности, на медь повлияла забастовка работников перуанской Southern Copper.

• Ценник на золото за последние сутки показал как снижение, так и последующее восстановление. В четверг утром драгметалл торгуется опять возле отметки $1255/унц.

NYMEX Crude Oil (Brent) сегодня: $54,08/барр (+0,13%)

FOREX и валютный рынок:

• Вчера курс доллара к основным мировым валютам пробовал расти на фоне позитивной статистики занятости в частном секторе США (число рабочих мест в марте выросло на 263 тыс., что оказалось выше прогноза).

• Опубликованные в среду протоколы ФРС носили конструктивный для доллара характер, но рынок облигаций отреагировал несколько вяло. Пока не понятно когда регулятор собирается распродавать активы, и если собирается, то какие (облигации или ценные бумаги, обеспеченные ипотекой).

• Сдерживает удорожание доллара неопределённость от встречи Дональда Трампа и Си Цзиньпина.

• Пара EUR/USD вчера еще раз побывала у отметки 1,064, но потом опять начал разворачиваться наверх.

• Курс рубля продолжает иметь высокую зависимость от настроений на рынке нефти, где в последние сутки была высокая волатильность.

• По итогам дня пара USDRUB закрылась на уровне 56,38 (чуть выше предыдущей сессии). Курс евро к рублю закрыл среду на отметке 60,19.

• Курс рубля к доллару и евро на Московской бирже практически не отреагировал на публикацию планов Минфина РФ по покупке иностранной валюты на внутреннем рынке.

• Ранее Минфин сообщил, что планирует направить 69,9 млрд рублей на покупку валюты в период с 7 апреля по 5 мая 2017 года. Соответственно, ежедневный объем покупки иностранной валюты составит в эквиваленте 3,5 млрд руб.

• В USD/RUB пока сохраняется нисходящий тренд на фоне выросших цен на нефть и притока спекулятивного капитала нерезидентов в рублевые активы под высокие процентные ставки.

• Аналитики банка Morgan Stanley спрогнозировали, что курс доллара может опуститься до уровня в 54 рубля в течение второго квартала 2017 г. При этом прогноз банка на конец 2017 г. пока остался без изменений – 62 рубля за доллар.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК продолжают снижаться. .

MosPrime Rate (over night): 9,95%

Экономический календарь (время мск.):

10:00 – Глава ЕЦБ Марио Драги выступит с речью.

14:30 – Протоколы предыдущего заседания ЕЦБ.

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США.

Новости:

Внешний фон оценивается умеренно-негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций «пилит» между уровнями своих месячных минимумов и максимумов.

• Цены на нефть Brent сейчас закрепились выше значимого уровня сопротивления на $53,5/барр, и вчера достигли важной отметки $55,0/барр. Сейчас там идет ожидаемая коррекция.

• Российский рынок акций с начала этой недели показывает силу. Вчера внешний фон благоволят покупателям. Если высокая вероятность того, что сегодня подъем рынка будет продолжен, поскольку в среду заметно подрос и объем торгов акциями, с 20 до 33 млрд руб.

• Курс рубля к доллару и евро остается достаточно стабильным. Пара USD/RUB находится в пределах среднесрочного нисходящего канала.

•

Технически (тренды):

• Краткосрочно: Индекс ММВБ слабо закрыл предыдущий месяц. Но в последние дни ощущается приток крупных инвесторов, которые будут двигать наш рынок выше. Индекс ММВБ имеет шансы достичь 2070 п.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Попытка роста на биржах Уолл-стрит не удалась. Цены на нефть также развернулись вниз.”

Подписка на комментарии к этому посту по Atom/RSS.