RSS статьи

RSS статьи

Ожидания

• Нефть, а следом и курс рубля, демонстрируют всю неделю “американские горки”. Это создает значительные проблемы для краткосрочного прогнозирования.

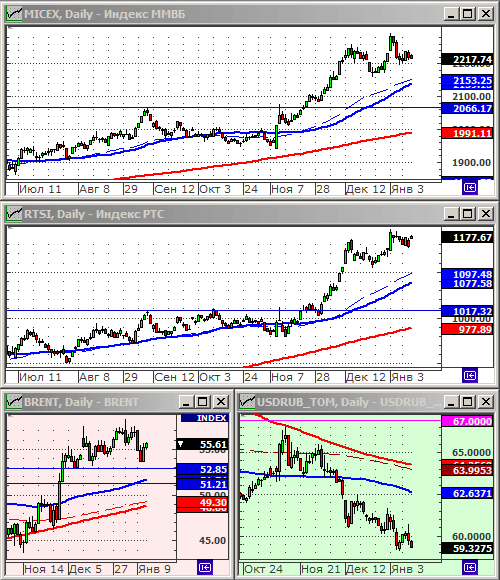

• Индексы РТС и ММВБ оцениваются, как технически перекупленные, и имеющие потенциал коррекции порядка 8-10%. Еще более перекупленными оцениваются биржевые индексы в США, Европе и Азии. Риск коррекции на мировых рынках очень высокий.

• Краткосрочный рыночный тренд неочевиден.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В своем вчерашнем брифинге, вновь избранные президент США, резко раскритиковал медицинскую систему в США, что стало поводом к падению котировок медицинских и страховых компаний. iShares Nasdaq Biotech ETF упал в моменте на 4%, и закончил торги с результатом -3%. А ETF Health Care Select Sector SPDR Fund (XLV) упал на 1,01%. Акции отдельных медицинских компаний продемонстрировали еще более драматичное снижение: Bristol-Meyers Squibb’s (-5,3%), Johnson & Johnson (-1,2%), Abbvie (-3.6%).

• Кроме того, Трамп раскритиковал компании экспортирующие свою продукцию за рубеж, и уклоняющиеся от уплаты налогов в США, что, в свою очередь, вызвало падение котировок Lockheed Martin Corp (-0,41%), Ford Motor Co (-1,40%), United Technologies Corp (-,40%), …

• Но, рынок получил поддержку со стороны высокотехнологичных компаний (+0,7% по отраслевому индексу), таких как Microsoft, Facebook и Apple.

• Хорошие новости. Количество просроченных ипотечных закладных в 2016 году упало до 10-летнего минимума. На 14% г/г, и на 70% к кризисному 2009 году. Общее количество жильцов лишившихся в 2016 году своего права на ипотечное жилье составило 379 000 семей.

DOW: +0,50%

DOW: +0,50%

S&P500: +0,28%

NASDAQ: +0,21%

Pre-Market: -0,28%

Pre-Market: -0,28%

Европа:

• На биржах Европы в среду были аналогичные проблемы. Индекс медицинских компаний упал на 0.7%.

• Сегодня в четверг стало известно, что ВВП Германии вырос на 1,9% по итогам 2016 года, что лучше прогноза, и является наибольшим значение роста за последние 5 лет.

• Акции Mediaset выросли на 6%, после того, как по рынку распространились новости что этот итальянский медиаконцерн, принадлежащий семье Берлускони, купит французская Vivendi.

• В лидерах роста бы датский биофармацевтический концерн Chr Hansen (+5,1%) после публикации квартальных отчетов.

• Акции британской строительной компании Cobham рухнули на 14.9%, вслед за ее не оправдавшим прогнозов по прибыли отчетом.

•

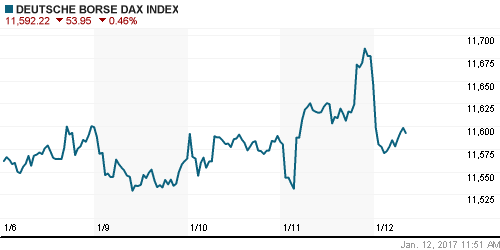

DAX: -0,59%

DAX: -0,59%

FTSE 100: -0,27%

Азия:

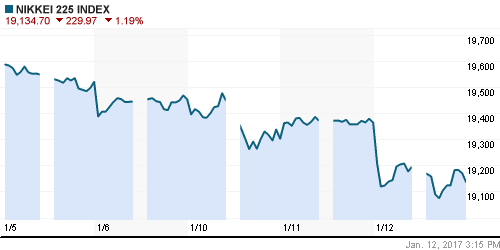

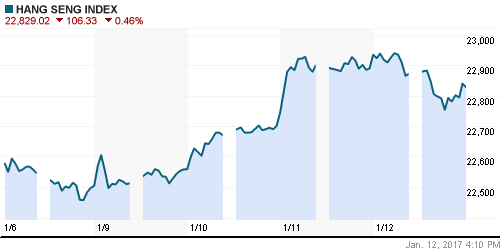

• Азиатские рынки сегодня в нисходящем тренде. Откат, после того, как вчера были обновлены 11-месячные максимумы.

• Потребительское кредитование в Китае в декабре составило более триллиона юаней, что в полтора раза выше прогноза.

Nikkei-225 (Japan): -1,19%

Hang Seng Index (Hong Kong): -0,46%

SSE Composite Index (China): -0,56%

BSE SENSEX (India): +0,39%

Развивающиеся рынки:

• На развивающихся рынках, в целом, сохраняется растущий тренд. Однако, вчера Россия была хуже рынка.

BRIC: +0,23%

MSCI EM: +0,12%

MSCI EM Eastern Europe: -1,02%

MSCI EM Latin America: -0,81%

iShares MSCI Emerging Markets (EEM): +1,19%

Market Vectors Russia SBI (RSX): +1,10%

АДР (на торгах в США):

• По итогам торгов в среду вечером на Wall Street АДР продемонстрировали хорошие результаты.

MBT – Mobile TeleSystems ADR: +2,02%

LUKOY – LUKOIL ADR: +1,42%

OGZPY – GAZPROM ADR: +1,25%

NILSY – NORILSK ADR: +0,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

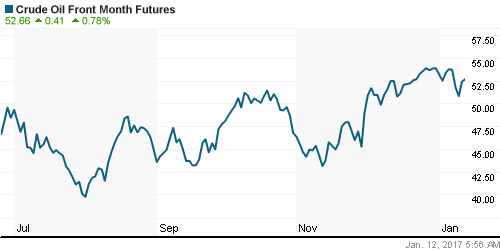

• После двух дней сильной коррекции в понедельник-вторник, в среду тренд на нефтяном рынке резко развернулся. Причиной стал доклад ОПЕК, продемонстрировавший данные о сокращении добычи. В тот же момент вышли данные о рекордном росте продаж автомобилей в Китае, что стало поводом о пересмотре в сторону повышения прогноза спроса на нефть в Китае на 5,3% в 2017 году.

• Между тем, в США сохраняется избыток запасов. EIA сообщила о росте нефти на складах на 4.1 млн баррелей за неделю, до 483.11 млн баррелей.

NYMEX Crude Oil (Brent) сегодня: 55,69 $/bbl (+1,07%)

FOREX и валютный рынок:

• Доллар сдает позиции к евро и к йене.

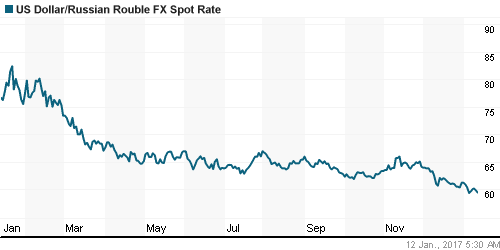

• Рубль вновь укрепляется, и близок к тому, чтобы обновить годовой минимум по своему курсу к доллару.

Ликвидность:

• Ставки овернайт на МБК упали на 0,25 пп относительно последней недели декабря. Ликвидности с избытком.

MosPrime Rate (over night): 10,23%

Экономический календарь (время мск.):

10:45 Индекс потребительских цен во Франции

12:00 Объём промышленного производства в Италии

13:00 Объём промышленного производства в еврозоне

15:30 Протоколы предыдущего заседания ЕЦБ

16:30 Еженедельный отчет по числу обращений за пособием по безработице в США

16:30 Выступление президента ФРБ Чикаго Чарльза Эванса

16:30 Выступление президента ФРБ Филадельфии Патрика Харкера

18:30 Еженедельный отчет EIA об изменении запасов природного газа в США

22:00 Отчёт об исполнении федерального бюджета США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно оптимистичные.

Технический анализ (тренды):

• Краткосрочно: Консолидация, боковик, при возросшей волатильности.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Четверг: Смешанные рыночные сигналы.”

Подписка на комментарии к этому посту по Atom/RSS.