RSS статьи

RSS статьи

Ожидания

• Обороты на мировых биржах перед рождественскими и новогодними выходными заметно упали. Активность участников рынка минимальная. На этом фоне происходит сползание биржевых индексов вниз.

• Новостной фон последних дней оценивается как негативный. Обострилась конфронтация Запада с Россией по всем направлениям, от бойкота спортивных мероприятий, до военных действий на Донбассе, и хакерских атак.

• Акции Сбербанка, которые тянули индексы Московской биржи вверх последние недели, вчера сформировали разворотную свечную формацию “надгробие” аккуратно на уровне целевого роста, и сопротивления в зоне 175 руб. (см. прогноз по акциям Сбербанка).

• До 10 января мы вряд ли увидим покупки в российских акциях. Вероятнее даже увидеть продажи. Поэтому инвесторам рекомендуется фиксировать прибыль по наиболее отросшим бумагам, и на Новый год уходить в деньгах или в ОФЗ.

• На фоне низкой ликвидности, внутридневные спекуляции до середины января не имеют перспективы.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Фиксировать прибыль.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Продажи новых жилых домов неожиданно выросли в ноябре до своего 10-летнего максимума (Reuters)

• Несмотря на это, американский рынок акций откатился вниз. Худшим сектором стали компании из сектора недвижимости. Кроме того, давление оказали энергетические бумаги, на фоне снижения цен на нефть, а так же общий слабый интерес к торгам в преддверии рождественских выходных.

DOW: -0,16%

DOW: -0,16%

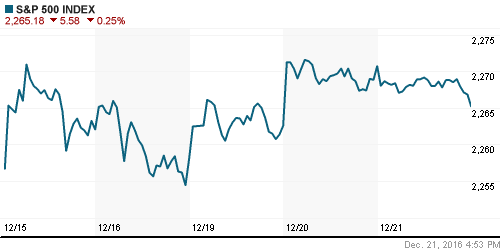

S&P500: -0,25%

NASDAQ: -0,23%

Pre-Market: -0,16%

Pre-Market: -0,16%

Европа:

• Сохраняются проблемы у испанских и итальянских банков. Акции Banca Monte dei Paschi di Siena вновь падают, после заявления его руководителя, что к концу года, если не удастся привлечь в капитал 5 млрд евро, банк полностью потеряет ликвидность.

• Однако, в целом, европейские биржевые индексы находятся на своих 11-месячных максимумах.

•

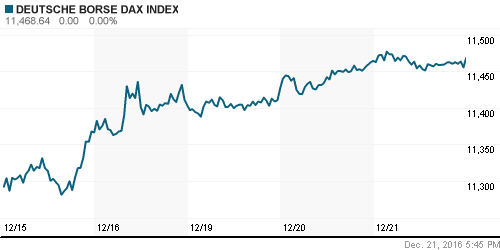

DAX: +0,03%

DAX: +0,03%

FTSE 100: -0,04%

Азия:

• В аутсайдерах так же, финансовые компании. Индекс банковского сектора упал на 1.7%, в составе которого: Mitsubishi UFJ Financial Group (-1.9%), Mitsui Financial Group (-1.8%), и т.д. Индекс страхового сектора упал на -1.2%. Причиной пессимизма стало вчерашнее решение Банка Японии о расширении программы поддержки рынка, без намека на повышение процентных ставок.

• Новая Зеландия опубликовала данные о ВВП в 3 кв, который составил +1,1%, на фоне ожиданий +0,8%, против предыдущего квартала +0,7%.

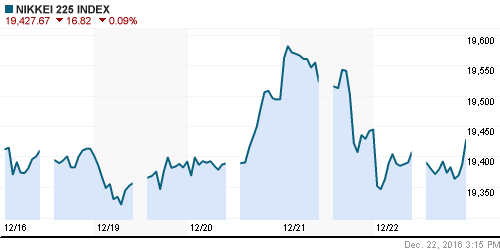

Nikkei-225 (Japan): -0,09%

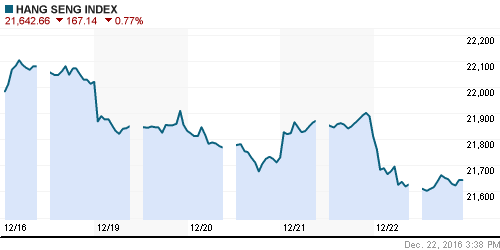

Hang Seng Index (Hong Kong): -0,87%

SSE Composite Index (China): +0,03%

BSE SENSEX (India): -0,91%

Развивающиеся рынки:

• Преобладают сигналы к снижению.

BRIC: +0,25%

MSCI EM: -0,02%

MSCI EM Eastern Europe: +0,42%

MSCI EM Latin America: +0,42%

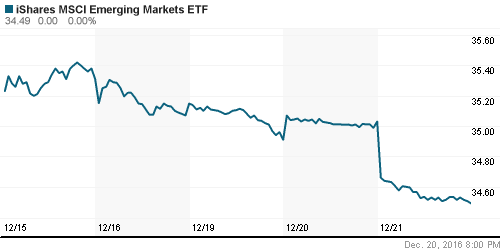

iShares MSCI Emerging Markets (EEM): -0,40%

Market Vectors Russia SBI (RSX): -1,10%

АДР (на торгах в США):

• Смешанная динамика по российским АДР.

MBT – Mobile TeleSystems ADR: -1,08%

LUKOY – LUKOIL ADR: +0,76%

OGZPY – GAZPROM ADR: -1,28%

NILSY – NORILSK ADR: +1,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

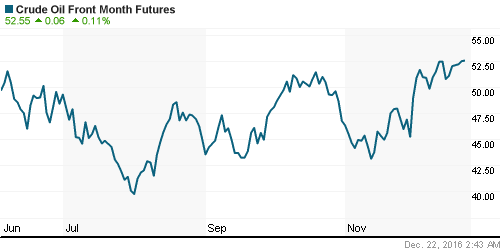

• Неожиданно, на 2,3 млн баррелей за неделю, выросли складские запасы нефти в США, против ожиданий снижения на 2,5 млн. баррелей (Reuters). Эта новость стала причиной коррекции нефтяных котировок.

NYMEX Crude Oil (Brent) сегодня: 54,45 $/bbl (-0,02%)

FOREX и валютный рынок:

• На валютном рынке спокойно.

Ликвидность:

• Индикаторы ликвидности чуть хуже, чем на прошлой неделе, но в норме.

MosPrime Rate (over night): 10,40%

Экономический календарь (время мск.):

02:06 Индекс потребительского доверия в Великобритании Gfk

12:00 Экономический бюллетень ЕЦБ

13:00 Розничные продажи в Италии

16:30 Еженедельный отчет по числу обращений за пособием в США

16:30 Объём заказов на товары длительного пользования в США

16:30 Индекс потребительских цен в Канаде

16:30 Розничные продажи в Канаде

16:30 ВВП США

17:00 Индекс цен на дома в США

18:00 Личные расходы/доходы потребителей в США

18:00 Индекс опережающих экономических индикаторов США

Новости:

Внутренний новостной фон оценивается как негативный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

• Перед рождественскими и новогодними каникулами активность минимальная.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ корректируются вниз от своих годовых максимумов. Потенциал коррекции порядка 10%, до поддержек на уровнях 1000 по индексу РТС и 2050 по индексу ММВБ.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “Откат в конце года и возросшие риски на каникулы.”

Подписка на комментарии к этому посту по Atom/RSS.

Вот самое время для покупок, а то потом на 20% дороже плохо покупать

Сейчас время наблюдай , анализируй , думай . Не торгуй , встречай Новый год без лишних эмоций .