RSS статьи

RSS статьи

Ожидания

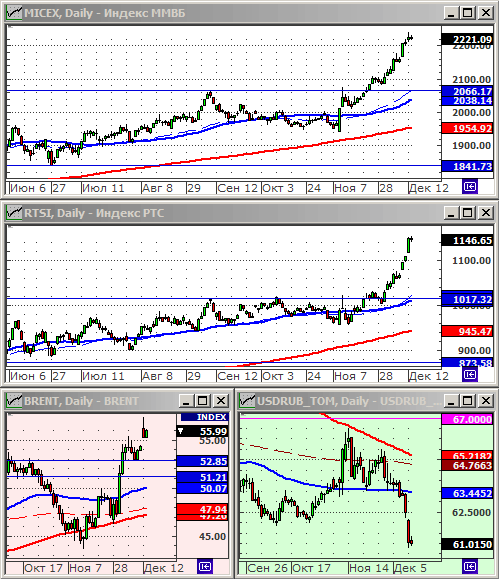

• Вчера российский рынок акций удивил мощным ростом индексов ММВБ и РТС, особенно на фоне падения всех других индексов развивающихся рынков. Примечательно, что рынок вверх вытянули три бумаги с госучастием: Газпром, Сбербанк и Роснефть. Такое положение дел заставляет думать, что покупки осуществлял внутренний, если вообще не прогосударственный инвестор. Возможно это какая-то часть денег вырученных от продажи пакета акций Роснефти. Одновременное резкое укрепление рубля говорит о том, что из долларов деньги были переброшены в “голубые фишки”. Однако, несмотря на сильнейшие покупки в понедельник, нет никаких данных, что бы оценить насколько долго подобные покупки продолжатся.

• Вместе с тем, традиционный сценарий последних торговых сессий года на Московской бирже видится – умеренно сползающий вниз боковик.

• В начале 2017 года, скорее всего мы увидим продолжение притока средств на российский рынок акций. В первую очередь, это будут средства с банковских депозитов, по которым заканчиваются срочные вклады с высокой ставкой, оформленные на пике роста курса доллара в начале 2015 года.

• Таким образом, инвесторам рекомендуется сейчас частично зафиксировать прибыли, в особенно по бумагам угольного и металлургического секторов, и придерживать в своих портфелях долю наличных средств в размере порядка 25%, что бы возобновить покупки на вероятной коррекции в декабре-январе.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Фиксировать прибыль.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Широкие индексы акций скорректировались по итогам торгов в понедельник. Энергетические и коммунальные компании были лучше рынка. В противовес им снижались акции банков. День был относительно спокойный, так как не было никакой важной статистики, и корпоративных новостей.

• Высокие текущие риски предопределяет предстоящее собрание ФРС по вопросам кредитной политики, результаты которого будут оглашены в среду вечером.

DOW: +0,20%

DOW: +0,20%

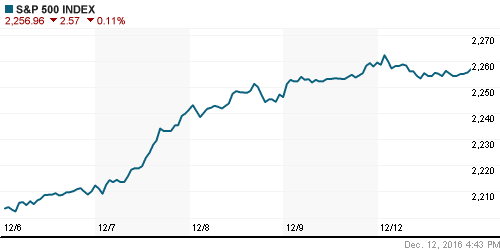

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,59%

Pre-Market: +0,31%

Европа:

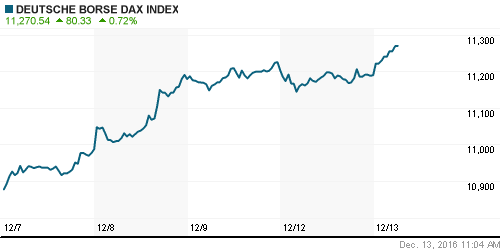

• Европейские биржевые индексы сохраняют тренд роста, после того, как в конце прошлой недели ЕЦБ принял решение продлить программу количественного смягчения на 2017 год. Лучше рынка банковские акции.

• Отдельной историей стал сегодня взлет на 25% акций итальянской медиа группы Mediaset , после того, как ее французский конкурент предпринял в отношении ее попытки враждебного поглощения.

•

DAX: +0,41%

FTSE 100: +0,37%

Азия:

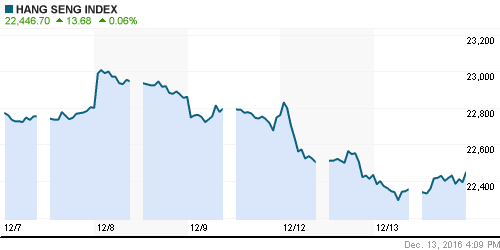

• Вчера на биржах Китая произошла сильнейшая с июня коррекция, более 4% по индексам, после того, как появились опасения, что перегретый рынок недвижимости может схлопнуться.

• Сегодня по Китаю вышла достаточно сильная статистика: розничные продажи выросли в ноябре на 10,2% г/г, а объем промышленного производства +6,2% г/г.

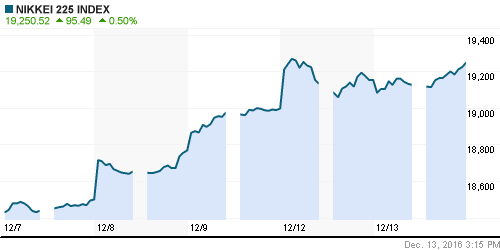

• В Японии сохраняется рост, на фоне ослабления курса йены, что на руку экспортерам.

Nikkei-225 (Japan): +0,50%

Hang Seng Index (Hong Kong): +0,06%

Hang Seng Index (Hong Kong): +0,06%

SSE Composite Index (China): +0,07%

BSE SENSEX (India): +0,58%

Развивающиеся рынки:

• Российский рынок акций в понедельник активно рос, резко контрастирую к падению на остальных развивающихся рынках.

BRIC: -1,11%

MSCI EM: -0,64%

MSCI EM Eastern Europe: +2,62%

MSCI EM Latin America: -0,92%

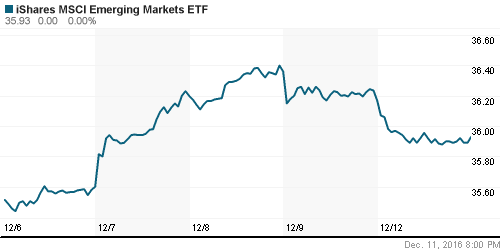

iShares MSCI Emerging Markets (EEM): -0,66%

Market Vectors Russia SBI (RSX): +1,90%

АДР (на торгах в США):

• С существенным опережением, в лидерах роста АДР Газпрома.

MBT – Mobile TeleSystems ADR: +2,99%

LUKOY – LUKOIL ADR: +2,68%

OGZPY – GAZPROM ADR: +6,01%

NILSY – NORILSK ADR: +0,75%

Нефть, энергия, сырьевые товары, драгоценные металлы:

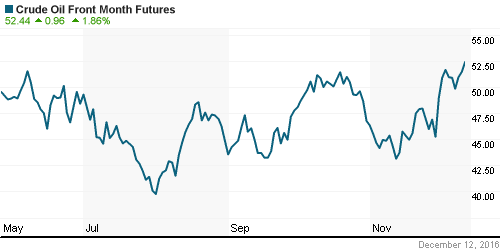

• Нефтяные котировки в понедельник открылись гэпом вверх, на ожиданиях, что программа сокращения добычи, принятая ОПЕК поможет развернуть вспять тренд роста мировых складских запасов нефти. Сегодня, нефтяные котировки удерживаются на уровнях понедельника.

• Вместе с тем, в 4 кв 2016 года мировая добыча нефти обещает быть максимальной, и до фактической реализации договоренностей о сокращении дело еще не дошло.

• Темпы роста объемов выпуска стали в Китае в ноябре стали максимальными за два года: +5,0% г/г. При том, что цены на арматуру выросли в Китае вдвое за год. Спрос стимулируется инфраструктурным строительством в Китае.

NYMEX Crude Oil (Brent) сегодня: 56,87 $/bbl (+0,32%)

FOREX и валютный рынок:

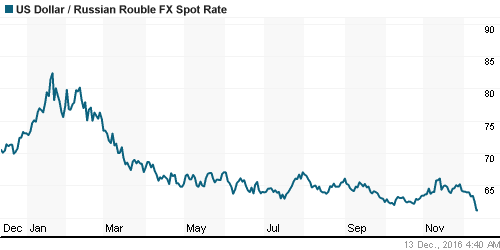

• Рубль активно укрепляется, и сейчас торгуется по курсу октября 2015 года. Причиной называется приток валюты по сделкам связанным с приватизацией Роснефти.

Ликвидность:

• Индикаторы ликвидности стабильны.

MosPrime Rate (over night): 10,48%

Экономический календарь (время мск.):

10:00 Индекс цен в Германии

12:00 Объём промышленного производства в Италии

12:30 Индекс цен в Великобритании

12:30 Индекс розничных цен в Великобритании

12:30 Индекс цен на жильё в Великобритании

13:00 Индекс настроений в деловых кругах Германии ZEW

13:00 Индекс настроений в деловых кругах еврозоны ZEW

13:00 Уровень занятости в еврозоне

14:00 Индекс оптимизма в малом бизнесе США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Остаются оптимистичные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются на уровнях своих годовых максимумов.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 8

на “Новогоднее ралли удалось”

Подписка на комментарии к этому посту по Atom/RSS.

Рубль/доллару, похоже, начались маржин-колы и сбрасывание убыточных позиций.

скоро новая порция позитива: похоже, что с Японией договорятся. мой прогноз поделят пополам спорные территории, но Японию попросят снять санкции.

спорные территории – они только для Японии. для нас это итог войны. Путин вроде ясно дал понять – РФ территориями не торгует

В 2005 году президент России Владимир Путин выразил готовность разрешить территориальный спор в соответствии с положениями советско-японской декларации 1956 года, то есть с передачей Японии Хабомаи и Шикотана, однако японская сторона не пошла на компромисс

сейчас могут согласиться. вероятность очень высокая так как правительство Японии хочет увековечить себя решением данного вопроса

а по фрс мне кажется не изменят ставку.

Про ФРС тоже кажется, что опрокинут ожидания. Доллар и так крепок.

Ну да ну да… Ожидания рынков на повышение 100% а фомка всех кинет :”’))

У вас шанс заработать мильон процентов годовых, парни ;))

По курилам думаю ведут некое совместное управление. Автономия под протекцией какаой-то…

Президент России Владимир Путин и премьер-министр Японии Синдзо Абэ согласовали заявление о начале консультаций с экспертами по вопросу ведения совместной деятельности двух стран на Курильских островах. Об этом рассказал журналистам помощник президента России Юрий Ушаков сообщает ТАСС.

Не отдали не пяди земельки родной! ;)

Вы ребяты мечтатели такие… ;)))