RSS статьи

RSS статьиОжидания

• Неожиданный одномоментный рост нефтяных цен на 10%, спутал карты участников рынка. Потребуется время, что бы переоценить ситуацию, с учетом вчерашних новостей от ОПЕК. Участники рынка, в целом, осознают высокие риски обратного отката – коррекции. Поэтому спекулятивный потенциал роста на финансовых рынках, вслед за ценами на нефть, видится ограниченным.

• Вместе с тем, не за горами декабрьское совещание ФРС по кредитной политике. И на максимумах рынка у регулятора появляется дополнительный запас по прочности, что бы поднять ставки.

• Решение ОПЕК – позитивно для сырьевого рынка, однако, оно не касается американских сланцевых производителей. Именно против них и безуспешно боролась ОПЕК в течение двух лет, демпингуя ценами. Сейчас же, своим решением, ОПЕК капитулировала. Не исключено, что сланцевые производители нефти успешно возместят сокращение добычи, анонсированное картелем. Но и объявить о сокращении – не значит сократить в реальности. Не раз мы наблюдали, как решения ОПЕК не исполнялись его членами.

• Риск коррекции на российском рынке акций, в текущий момент, оценивается как очень высокий.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас но поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Очевидно, что на фоне десятипроцентного роста цен на нефть, резко выросли акции нефтяных и энергетических компаний: индекс S&P energy (+4.8%).

• Резко росли банковские акции, после того, как была озвучена кандидатура нового казначея США. Им оказался Steven Mnuchin, чье имя ассоциируют с либеральной реформой финансового сектора. Bank of America (+4.5%), Goldman Sachs (+3.6%), …

• В то же время дивидендные бумаги: телекомы и коммунальные, снизились на фоне роста процентной доходности по государственным облигациям США. The S&P utility index (-3.2%), AT&T (-2.2%), …

• В целом, предвыборное ралли дало импульс индексу Dow: +5.4% в ноябре, индексу S&P 500: +3.4%, индексу Nasdaq: +2.6%.

DOW: +0,01%

DOW: +0,01%

S&P500: -0,27%

S&P500: -0,27%

NASDAQ: -1,05%

Pre-Market: -0,08%

Европа:

• Европейские индексы выросли до своих трехнедельных максимумов. Лучше рынка были энергетические бумаги, с ростом за день на 2% по отраслевому индексу.

• Между тем, давление на европейский рынок продолжает оказывать банковский сектор. Вчера крупнейшим аутсайдером стал британский Royal Bank of Scotland (RBS) акции которого рухнули на 4,5%, после того, как он провалил стресс-тест.

• Позитивной историей стал рост акций немецкой химической группы Linde, акции которой выросли за день на 7%, на новостях о покупке своего американского конкурента Praxair.

• Другой успешной историей стал рост акций британской RPC Group (+9,4%), специализирующейся на упаковке, после рапорта о росте на 53% ее выручки в первом квартале.

DAX: +0,19%

DAX: +0,19%

FTSE 100: +0,17%

Азия:

• По Австралии, Японии, Тайваню, Вьетнаму и Китаю (по сути по всей Азии) сегодня были опубликованы неожиданно сильные индексы деловой активности за ноябрь. Кроме того, азиатские рынки традиционно позитивно реагируют на рост цен на товарном рынке.

Nikkei-225 (Japan): +1,12%

Hang Seng Index (Hong Kong): +0,54%

SSE Composite Index (China): +0,86%

BSE SENSEX (India): +0,07%

Развивающиеся рынки:

• Валюты и биржевые индексы развивающихся сран отреагировали укреплением, вслед за ростом цен на нефть. Россия выделяется в лучшую сторону в секторе.

• Детально о ситуации на рынках Латинской Америки см. Reuters.

BRIC: +0,68%

MSCI EM: +0,51%

MSCI EM Eastern Europe: +2,31%

MSCI EM Latin America: +1,88%

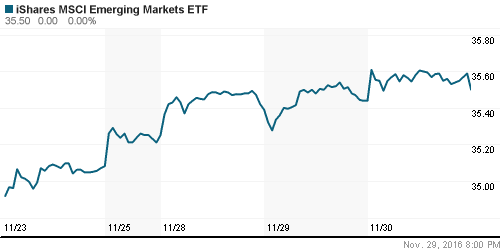

iShares MSCI Emerging Markets (EEM): +0,17%

Market Vectors Russia SBI (RSX): +3,54%

АДР (на торгах в США):

• На фоне роста по русским АДР в целом, не первый день в аутсайдерах остаются АДР ГМК Норильский Никель.

MBT – Mobile TeleSystems ADR: +5,67%

LUKOY – LUKOIL ADR: +1,83%

OGZPY – GAZPROM ADR: +2,54%

NILSY – NORILSK ADR: -1,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

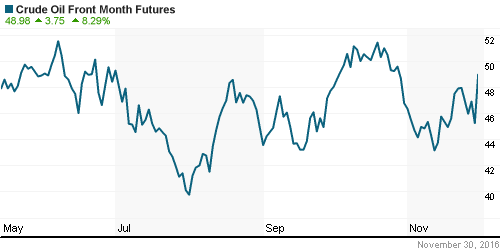

• Всем уже известно о том, что ОПЕК впервые с 2008 года пришла к соглашению о сокращении добычи нефти. Подробности см. в материале Euronews.

• Новость вызвала сильнейший спекулятивный ажиотаж, и рост котировок на 10% за полдня. Однако, есть скептики, которые видят, что договоренности ОПЕК станут подарком для американских сланцевых производителей нефти, которые без проблем возместят выпадающие объемы.

NYMEX Crude Oil (Brent) сегодня: 52,36 $/bbl (+1,00%)

FOREX и валютный рынок:

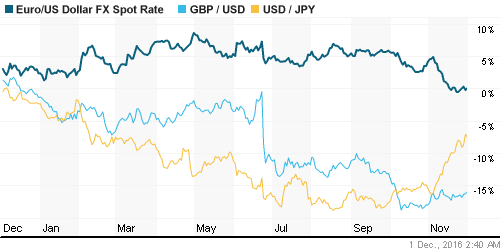

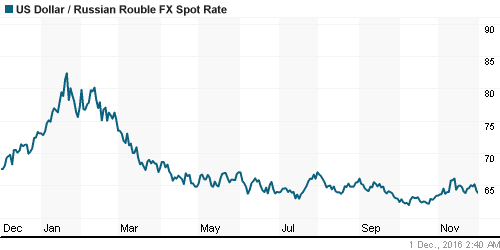

• Валюты сырьевых экономик получили мощный импульс к укреплению, после одномоментного оста нефтяных котировок на 10%.

Ликвидность:

• Проблем с ликвидностью не наблюдается.

MosPrime Rate (over night): 10,38%

Экономический календарь (время мск.):

Продажи автомобилей в США ведущими автоконцернами

10:00 Индекс цен на дома в Великобритании

11:15 Розничные продажи в Швейцарии

11:15 Индекс деловой активности в Испании

11:30 Индекс деловой активности в Швейцарии

11:45 Индекс деловой активности в Италии

11:50 Индекс деловой активности в Франции

11:55 Индекс деловой активности в Германии

12:00 Индекс деловой активности в еврозоне

12:00 Уровень безработицы в Италии

12:30 Индекс деловой активности в Великобритании

13:00 Уровень безработицы в еврозоне

16:30 Отчет по числу обращений за пособием по безработице в США

17:30 Индекс деловой активности в Канадые

18:00 Индекс деловой активности в США

18:00 Расходы на строительство в США

18:00 Индекс цен в производственном секторе США

18:30 Еженедельный отчет EIA об изменении запасов природного газа в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения участников рынка смешанные. Несмотря на то, что максимум года рынком пробит, ажиотажных покупок нет. Многие осознают риск коррекции.

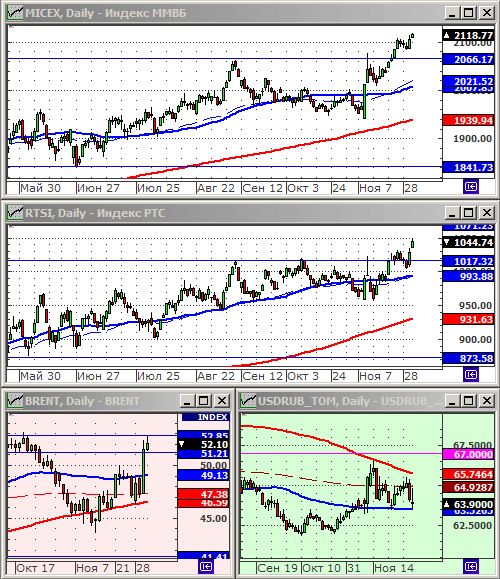

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ пробили свои годовые максимумы.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “ОПЕК: Обещать – не значит жениться.”

Подписка на комментарии к этому посту по Atom/RSS.

Показатель кол-ва буровых вышек в сша каждую неделю растет. Теперь будет дан дополнительный импульс.

Валюты и биржевые индексы развивающихся сран… очепятка