RSS статьи

RSS статьи

Ожидания

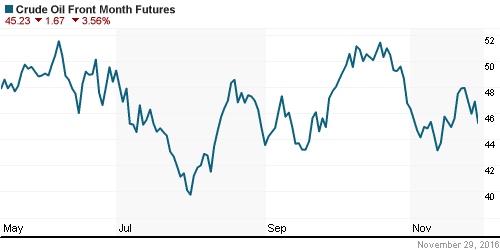

• Ребята из ОПЕК не на шутку всполошили мировые финансовые рынки сегодня. Публикации информационных агентств, о том, что картелю удается прийти к согласию в вопросе сокращения добычи (см. ссылку ниже по тексту), стали поводом к спекулятивной игре на повышение нефти. Сейчас, в моменте, котировки нефти Brent растут на +6,8% к уровню вчерашнего закрытия.

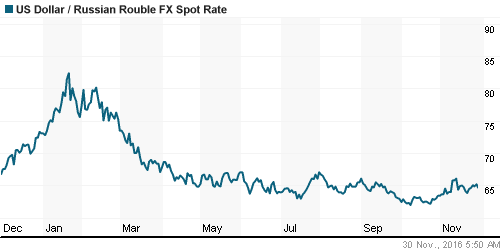

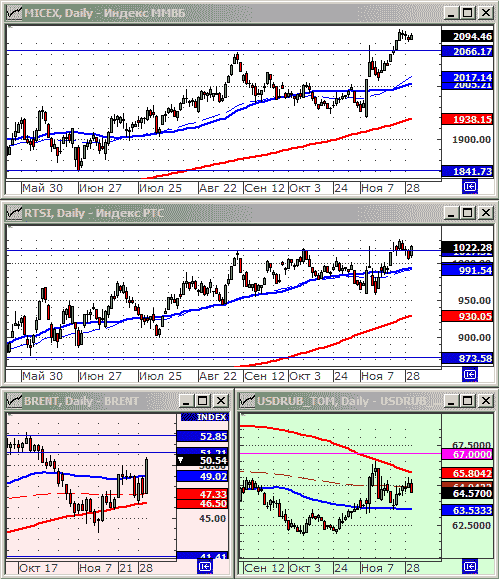

• Наиболее чутко реагирует на колебания нефтяных котировок – рубль. На рынке же акций мы наблюдаем смешанную сбалансированную динамику. Индекс ММВБ изменяется несущественно.

• Высокая волатильность сырьевых и валютных рынков последних дней, не дает возможности прогнозировать рынок в среднесрочной перспективе, что стало фактором падения оборотов на мировых фондовых биржах.

• Мое мнение о том, что биржевые индексы “перегреты” остается в силе. Предпосылок для коррекции достаточно, и главное из них – декабрьское заседание ФРС.

• Традиционная динамика российского рынка акций в декабре – медленное сползание вниз, на угасающих оборотах торгов.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас но поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Торги во вторник закрылись с небольшим повышением. Поддержку рынкам оказали бумаги страхового сектора, во главе с крупнейшим американским игроком в сегменте медицинского страхования UnitedHealth (+3,60%), после повышения ею прогноза по прибыли. Так же поддержали рост, ее конкурент страховая компания Aetna (+2,8%), и производитель биофармацевтических препаратов AbbVie (+3,6%).

• Акции ювелирной компании Tiffany (+3,1%), пользовались спросом, после после публикации отчета с ростом продаж, впервые за последние восемь месяцев.

• Давление на рынок оказали энергетические компании, на фоне коррекции цен на нефть.

DOW: +0,12%

DOW: +0,12%

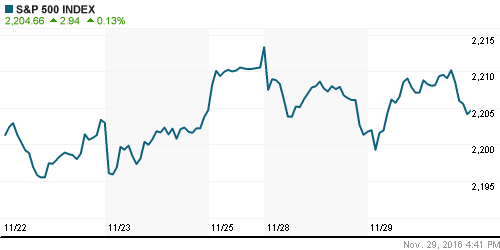

S&P500: +0,13%

NASDAQ: +0,21%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

• Сегодня ключевые европейские индексы частично восстанавливаются.

• В центре внимания акции немецкой химической компании Linde растут на 8% сегодня, после сообщения о запланированном совете директоров по вопросу слияния с конкурентом Praxair.

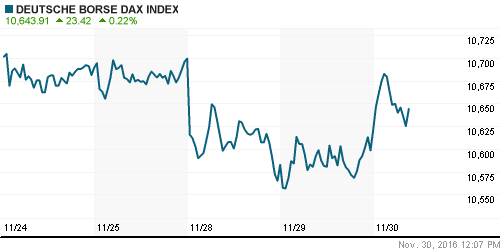

DAX: +0,11%

FTSE 100: +0,35%

Азия:

• Торги в Азии проходят во вторник смешанно, на низких оборотах.

• На биржах Китая коррекция, которая вызвана снижением ликвидности, на фоне борьбы ЦБ Китая, с девальвацией юаня. В свою очередь, курс юаня находится под давлением, из-за неопределенности в отношении экономической политики нового президента США в отношении Китая.

Nikkei-225 (Japan): +0,01%

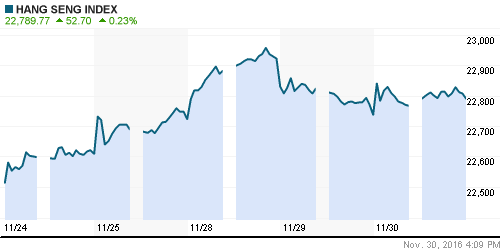

Hang Seng Index (Hong Kong): +0,23%

SSE Composite Index (China): -1,00%

SSE Composite Index (China): -1,00%

BSE SENSEX (India): +0,98%

Развивающиеся рынки:

• По сообщению Reuters из развивающихся рынков выведено $16 млрд за две недели.

BRIC: -0,2%

MSCI EM: -0,54%

MSCI EM Eastern Europe: -1,22%

MSCI EM Latin America: -1,93%

iShares MSCI Emerging Markets (EEM): +0,14%

Market Vectors Russia SBI (RSX): -1,04%

АДР (на торгах в США):

• Во вторник на американской сессии сохранился тренд на снижение котировок АДР.

MBT – Mobile TeleSystems ADR: -2,88%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: -1,52%

NILSY – NORILSK ADR: -1,62%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки лихорадит, на фоне противоречивых новостей с встречи стран ОПЕК, проходящей сейчас в Вене. Последние новости в статье Reuters.

NYMEX Crude Oil (Brent) сегодня: 47,74 $/bbl (+6,60%)

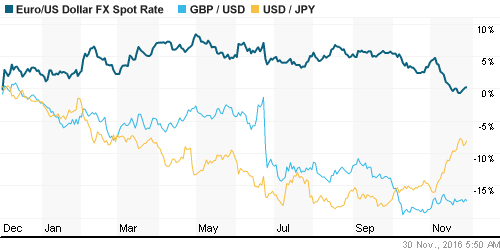

FOREX и валютный рынок:

• График курса рубля в среду резко развернулся вниз, после того, как нефтяные котировки выросли более чем на 6%.

• На мировом же валютном рынке нет такой экспрессии, как по рублю. Кросс курсы основных мировых валют стабильны.

Ликвидность:

• Ставки МБК на 0,13% упали за день. Проблем с ликвидностью нет.

MosPrime Rate (over night): 10,38%

Экономический календарь (время мск.):

Заседание ОПЕК

10:00 Розничные продажи в Германии

10:00 Индикатор потребления в Швейцарии от UBS

10:00 Заявление Комитета по финансовой политике Банка Англии

10:00 Результаты стресс-тестов банков Великобритании

10:45 Индекс потребительских цен во Франции

11:00 Экономический барометр Швейцарии от KOF

11:55 Изменение числа безработных в Германии

13:00 Индекс потребительских цен в еврозоне

15:30 Выступление президента ЕЦБ Марио Драги

16:15 Изменение количества рабочих мест в частном секторе США от ADP

16:30 ВВП Канады

16:30 Личные расходы/доходы потребителей в США

17:45 Индекс деловой активности в производственном секторе региона Чикаго

18:00 Незавершенные продажи на вторичном рынке недвижимости в США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19:00 Выступление президента Бундесбанка Йенса Вайдманна

19:45 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

22:00 Бежевая книга (стенограмма заседания ФРС)

Новости:

Новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Настроения смешанные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ проторговывают уровни возле своих годовых максимумов.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “Фаза высокой волатильности на сырьевых рынках создает проблемы инвесторам.”

Подписка на комментарии к этому посту по Atom/RSS.

ну что вот первый положительный сигнал: у нас нормальный министр

https://www.youtube.com/watch?v=PAc8QXHaOyU