RSS статьи

RSS статьи

Ожидания

• Сохраняются, в целом негативные, тенденции для российского рынка акций: переток капитала с развивающихся рынков в США, на фоне ожиданий повышения ставки ФРС и ожиданий протекционистской экономической политики от Трампа; снижение цен на нефть, на фоне избыточного предложения на мировом рынке.

• Нефть торгуется на поддержке по МА200, и последние новости по сырьевому рынку дают основания ожидать, что поддержка будет пробита, что станет поводом к ускорению падения нефтяных котировок, и, опоследовательно, рост курса доллара к рублю.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по индексу РТС (RIZ6). На повышение по курсу доллара к рублю (SiZ6).

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex, Дикси, Ленты.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Банковские акции получили в четверг наибольшую поддержку, после того, как председатель ФРС Джаенет Йеллен сделала заявление, что регулятор поднимет ставку “относительно скоро”.

• Приток средств в американские фонды акций за неделю составил +$23.6 млрд, это максимальный показатель за два года.

• Акционеры Tesla Motors (+2,57%) проголосовали за приобретение SolarCity (+2,90%).

• Остаются ы фокусе квартальные отчеты. Акции Best Buy выросли на 14%, в то время как акции Cisco упали на 4.8%, после публикации своих показателей за 3 кв. Так же акции крупнейших ритейлеров Wal-Mart Stores и Staples скорректировались, на фоне данных о продажах худших, чем прогнозы.

DOW: +0,19%

DOW: +0,19%

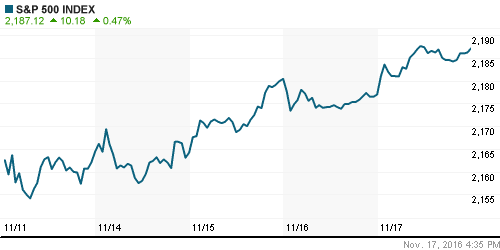

S&P500: +0,47%

NASDAQ: +0,74%

Pre-Market: +0,32%

Европа:

• Упали акции итальянских банков, UniCredit и Banco Popolare на 5.6% и 4.8% соответственно, на фоне политических проблем в правительстве Италии, которое обещало ранее подержать национальные банки.

• Акции супермаркетов Ahold (-3.7%), упали после публикации слабого отчета за 3 кв.

• Акции британского почтового оператора Royal Mail рухнули на 7%, после того, как правительство острова сократило поддержку компании.

• В лидерах роста находились акции горно-рудных и нефтяных компаний, на фоне роста в четверг цен на базовые промышленные товары.

• Продажи автомобилей в Европе в октябре снизились на 0,3% в годовом выражении. Самое значительное падение отмечено для трех лидеров индустрии: Volkswagen , PSA Peugeot Citroën и Renault. Продажи октября снизились впервые с 2012 года и затронули два основных рынка: в Германии продажи упали на 5,6%, во Франции — на 4%.

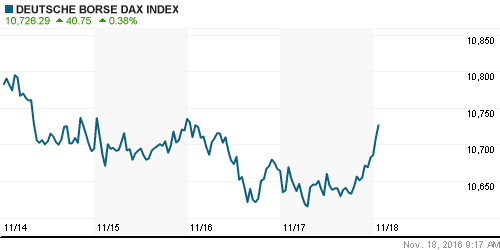

DAX: +0,20%

FTSE 100: +0,67%

Азия:

• Китай ослабил запреты, и впервые разрешил западным хедж-фондам покупать облигации китайских банков на внутреннем рынке.

• Индейская Индийская экономика пришла в состояние хаоса, после того, как правительство инициировало денежную реформу, и обмен банкнот крупного номинала. (Bloomberg)

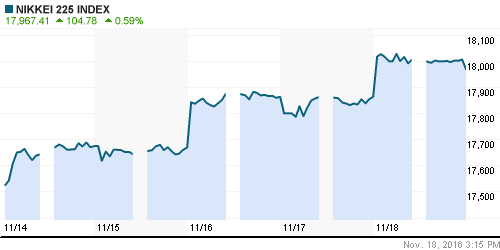

Nikkei-225 (Japan): +0,59%

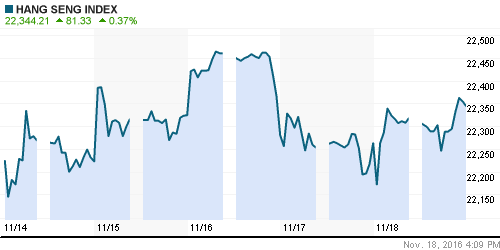

Hang Seng Index (Hong Kong): -0,02%

Hang Seng Index (Hong Kong): -0,02%

SSE Composite Index (China): -0,49%

SSE Composite Index (China): -0,49%

BSE SENSEX (India): +0,29%

Развивающиеся рынки:

• Нет единой тенденции.

BRIC: -0,12%

MSCI EM: 0,0%

MSCI EM Eastern Europe: +0,87%

MSCI EM Latin America: -0,67%

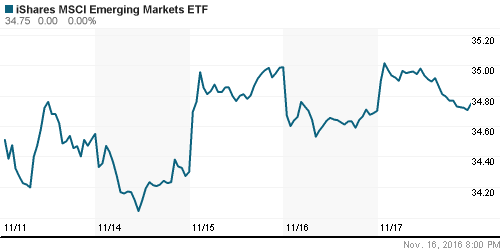

iShares MSCI Emerging Markets (EEM): +0,14%

Market Vectors Russia SBI (RSX): +0,53%

АДР (на торгах в США):

• Российские АДР сырьевого сегмента умеренно выросли только на фоне “отскока” цен на нефть. В целом же спроса на российские расписки в четверг не было.

MBT – Mobile TeleSystems ADR: -1,38%

LUKOY – LUKOIL ADR: +0,38%

OGZPY – GAZPROM ADR: +0,67%

NILSY – NORILSK ADR: +0,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

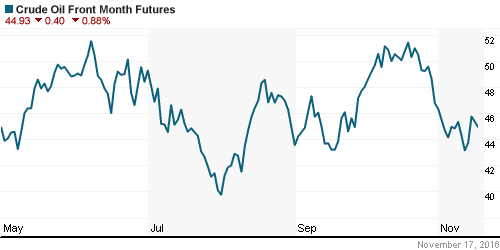

• Цена на нефть вновь пошла вниз, после того как, после 40 лет запрета на экспорт нефти из США, на этой неделе были выданы первые экспортные лицензии американским сланцевым производителям. Администрация президент Обамы решила поспешить с этим решением, перед тем, как это сделает президент Трамп. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 46,02 $/bbl (-1,01%)

FOREX и валютный рынок:

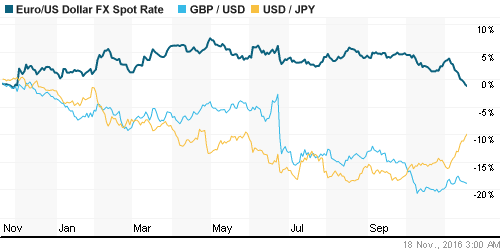

• Курс доллара немедленно развернулся к укреплению против всех мировых валют, вслед за словами председательницы ФРС о неизбежном повышении ставки вскоре. (Reuters)

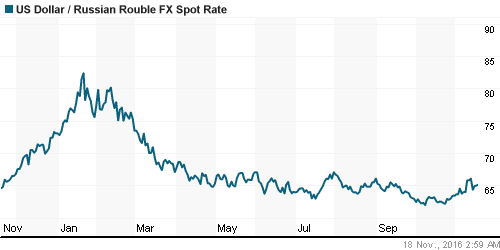

• Курс рубля под умеренным давлением, на фоне укрепления доллара, снижения котировок нефти, и вывода капитала с развивающихся рынков в целом.

Ликвидность:

• Индикаторы ликвидности показывают умеренный рост спроса на рубли.

MosPrime Rate (over night): 10,33%

Экономический календарь (время мск.):

10:00 Индекс цен производителей Германии

11:30 Выступление президента ЕЦБ Марио Драги

12:00 Платёжный баланс еврозоны

13:30 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

13:30 Выступление президента Бундесбанка Йенса Вайдманна

16:30 Индекс потребительских цен в Канаде

17:30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

17:30 Выступление президента ФРБ Канзас-Сити Эстер Джордж

18:00 Индекс опережающих экономических индикаторов США

Новости:

Внутренний новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Настроения спекулятивные. Инвестиционный спрос на акции ограничен. Но растет активность по скупке долларов.

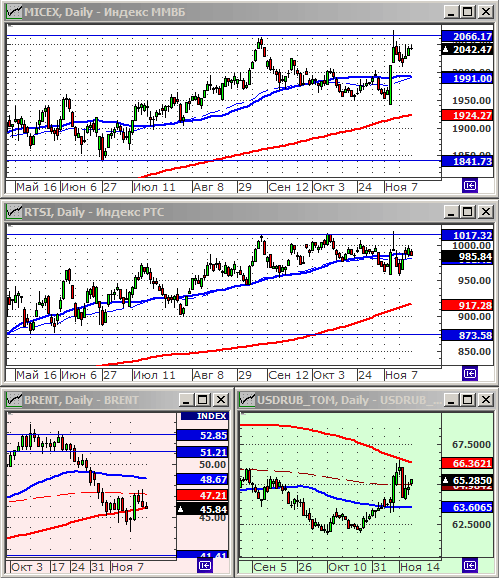

Технически (тренды):

• Краткосрочно: Тренд по индексам РТС и ММВБ не сформировался. Боковик.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “Баланс сигналов на пятницу умеренно негативный.”

Подписка на комментарии к этому посту по Atom/RSS.

Индейская экономика! :)))))))))

По газпрому вопрос , брать его можно сейчас или подождать коррекции?