RSS статьи

RSS статьиОжидания

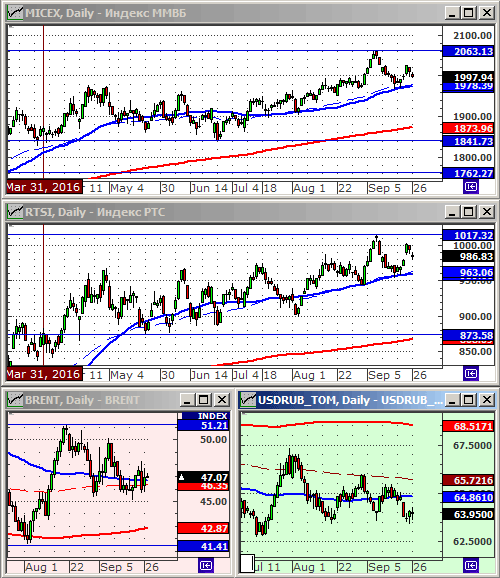

• Нет ярко выраженной тенденции на рынке акций. Биржевые индексы в России и на внешних рынках находятся в широком диапазоне консолидации.

• Внимание приковано к собранию членов ОПЕК, которое проходит в эти дни. Эксперты сходятся во мнении, что решение о заморозке добычи маловероятно.

• На российском рынке акций, на фоне консолидации в бумагах первого эшелона, начался избирательный рост в бумагах второго эшелона. Выделяются второй день: АвтоВАЗ, Соллерс, КАМАЗ.

• Сигналы по рынку на начала дня во вторник смешанные.

• Сценарий внутри дня ожидается такой: На фоне ночного роста фьючерсов на американские индексы следует ожидать гэп верх на открытии российского рынка, порядка +1% по индексам, однако, во второй половине, вероятнее всего будет коррекция, и закрытие гэпа.

• В целом же краткосрочная динамика не очевидна.

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на курс рубля к доллару (SiZ6).

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• В лидерах снижения, в понедельник, были акции крупнейших банков, после того, как стало известно, что Deutsche Bank может потребоваться дополнительный капитал для урегулирования претензий на $14 млрд со стороны американского регулятора, по обвинениям в злоупотреблениях во время ипотечного кризиса 2008 года. Имеющие листинг на NYSE бумаги Deutsche Bank рухнули вчера на 7,06%. Акции его конкурентов: JPMorgan (-2.19%), Bank of America (-2.77%), …

• Акции Pfizer (-1.81%) стали худшими в составе индекса S&P 500, и утянули за собой вниз весь сектор здравоохранения, после того, как компания отказалась от разделения. Вторым аутсайдером в этом секторе стала биотехнологическая компания Celgene (-2,85%), входящая в индекс Nasdaq.

• Уже на постмаркете фьючерсы на американские индексы резко выросли, после того как по итогам голосования зрителей CNN, победила в ходе теледебатов Хиллари Клинтон. Трейдеры с Wall Street говорят, что Клинтон понятна им, а Трамп для финансистов является “темной лошадкой”.

DOW: -0,91%

DOW: -0,91%

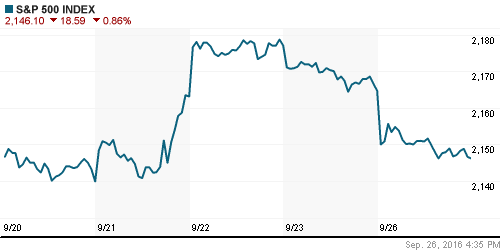

S&P500: -0,86%

NASDAQ: -0,91%

Pre-Market: +0,57%

Pre-Market: +0,57%

Европа:

• Как уже отмечалось выше, акции Deutsche Bank был вчера главным аутсайдером на мировых биржах, рухнув более чем на 7%, на торгах во Франкфурте, после того, как канцлер ФРГ Ангела Меркель исключила государственную помощь для урегулирования 14-миллиардных претензий к банку со стороны американского регулятора. Акции британского банка Lloyds (-3.1%), так же были в лидерах снижения, после того, как аналитики Goldman Sachs понизили по нему рекомендацию до “sell” с “neutral”. Всего индекс европейских банков потерял уже более 20% с начала года.

• Историей роста стали акции немецкого химического концерна Lanxess (+8.1%) после того, как компания заявила о желании приобрести специализированного игрока отрасли Chemtura за 2.4 млрд евро.

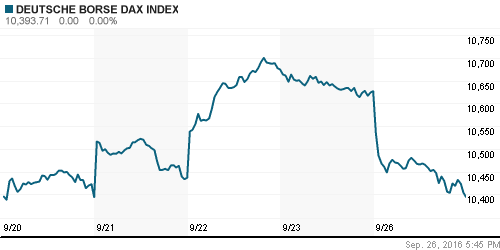

DAX: -2,19%

FTSE 100: -1,32%

Азия:

• Азиатский Банк Развития сохранил прогноз роста экономики Азии на текущий год в размере +5.7%. В Китае и Индии экономика будет развиваться стабильно.

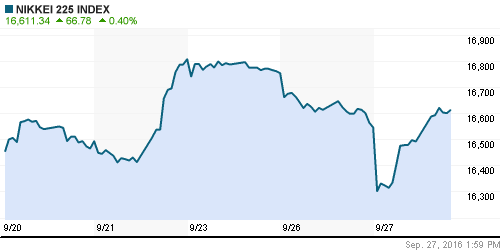

Nikkei-225 (Japan): +0,69%

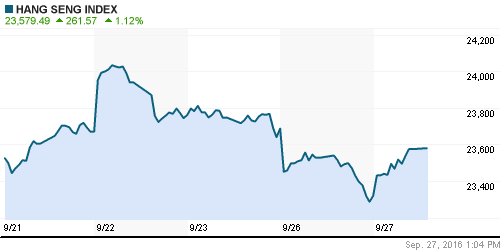

Hang Seng Index (Hong Kong): +1,14%

SSE Composite Index (China): -0,23%

BSE SENSEX (India): +0,37%

Развивающиеся рынки:

• На фоне общего негативного тренда ETF-фонд Market Vectors Russia инвестирующий в Россию продемонстрировал устойчивость к продажам.

BRIC: -1,52%

MSCI EM: -1,31%

MSCI EM Eastern Europe:-0,65%

MSCI EM Latin America: -1,40%

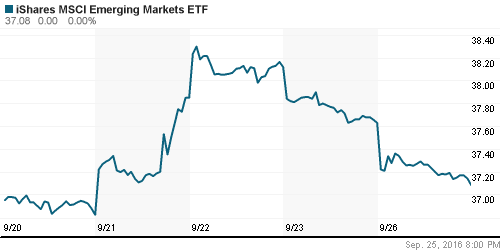

iShares MSCI Emerging Markets (EEM):-1,64%

Market Vectors Russia SBI (RSX): -0,38%

АДР (на торгах в США):

• Российские АДР на сессии в Нью-Йорке были сильнее рынка, продемонстрировали устойчивость к коррекции, и даже прирост.

MBT – Mobile TeleSystems ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,11%

OGZPY – GAZPROM ADR: -0,55%

NILSY – NORILSK ADR: -0,16%

Нефть, энергия, сырьевые товары, драгоценные металлы:

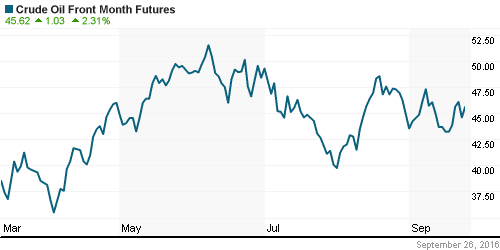

• Нет никаких признаков заморозки добычи нефти по итогам встречи членов ОПЕК. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 45,84 $/bbl (-0,20%)

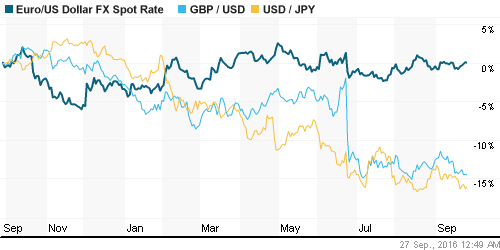

FOREX и валютный рынок:

• На валютных рынках сохраняется консолидация.

Ликвидность:

• Ставки Овернайт подрасли за день на 0,1%. Ситуация с ликвидностью выглядит стабильной.

MosPrime Rate (over night): 10,16%

Экономический календарь (время мск.):

11:00 Денежная масса М3 в еврозоне

13:00 Баланс розничных продаж в Великобритании от CBI

16:00 Индекс цен на дома S&P/Case-Shiller в США

16:45 Индекс деловой активности в сфере услуг США

17:00 Индекс потребительского доверия в США

17:00 Индекс деловой активности в производственном секторе Ричмонда

18:15 Выступление заместителя председателя ФРС Стэнли Фишера

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные. Доминируют спекулятивные мотивы.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ, начали коррекцию, с первой поддержкой по МА50.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “Сигналы на начало дня смешанные. Ждем решения ОПЕК.”

Подписка на комментарии к этому посту по Atom/RSS.

Все мировые хранилища нефти переполнены, запасы превышают 3 млрд баррелей. Об этом журналистам сообщил генеральный секретарь ОПЕК Мухаммед Баркиндо в кулуарах XV Международного энергетического форума в Алжире.

«Складские запасы нефти очень высоки, об этом говорила Shell (речь идет о докладе компании Shell, сделанном на закрытой для журналистов сессии форума – прим. ред). Он говорил о том, что нет больше места, где хранить нефть. Все наземные хранилища заполнены», – сказал Баркиндо.

И вот эти,как бы громадные запасы,равны всего лишь месячной добыче.)))