RSS статьи

RSS статьи

Ожидания

• Прошедшие на прошлой недели заседания ФРС и Банка Японии не привнесли чего-то нового.

• Сейчас мы ждем итоги совещания ОПЕК проходящего в Алжире 26-28 сентября.

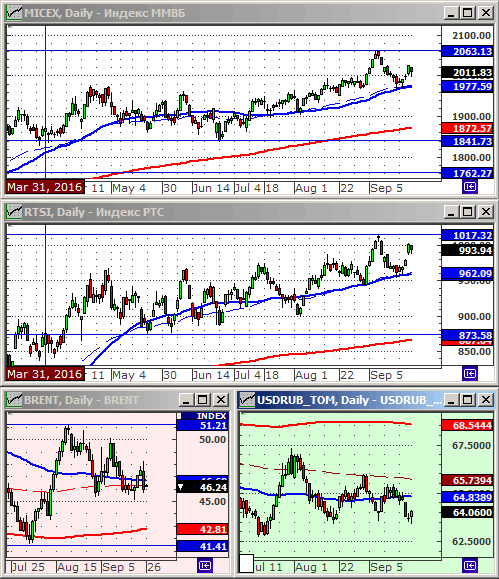

• Российский рынок акций, пока еще, демонстрирует позитивную динамику, в целом. Однако, технически, графики индексов РТС и ММВБ выглядят перекупленными, что создает риск коррекции.

• Краткосрочный рыночный тренд не очевиден.

• На утро понедельника мы имеем умеренно негативные сигналы для рынка акций.

Рекомендации

• Дейтрейдерам / спекулянтам: от продаж по индексу РТС (RIZ6). От покупок по фьючерсу на курс рубля к доллару (SiZ6).

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Падение цен на нефть стало катализатором падения котировок нефтяных компаний. Отраслевой энергетический индекс был в пятницу аутсайдером: -1,3%. Причиной стали новости, что между Саудовской Аравией и Ираном есть лишь незначительное согласие в вопросе замораживания добычи, перед саммитом картеля ОПЕК.

• Худшей бумагой в составе индекса S&P 500 была Facebook (-1,63%), после того, как The Wall Street Journal опубликовал материал, в котором утверждается, что компания переоценила возможности получения прибыли от видео рекламы.

• Акции Apple (-1.7%) опять попали под распродажи, на фоне опасений, что продажи нового iPhone 7 будут не такими успешными, как предыдущие релизы.

• Акции Twitter в пятницу взмыли вверх более чем на 21%, после того как распространились слухи, что компания ведет переговоры о своей продаже с несколькими технологическими компаниями.

DOW: -0,71%

DOW: -0,71%

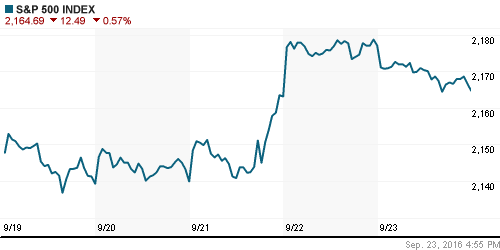

S&P500: -0,57%

NASDAQ: -0,63%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Индекс Euro STOXX 600 откатился в пятницу на 0.7%, после того, как продемонстрировал рост на 2,2% в начале недели, что было его лучшим недельным приростом за последние два месяца.

• В аутсайдерах оказался отраслевой банковский индекс (-1,5%), на фоне озабоченности инвесторов падением уровня рентабельности банков в неопределённо долгий период низких процентных ставок. Banco Santander, Bankia, Intesa Sanpaolo и Deutsche Bank потеряли от 2 до 3 %%.

• Самой трагичной историей пятницы стал обвал на 15% котировок датской фармацевтической компании Lundbeck, после того, как его разрабатываемый ею препарат для лечения болезни Альцгеймера потерпел неудачу на поздней стадии клинических испытаний.

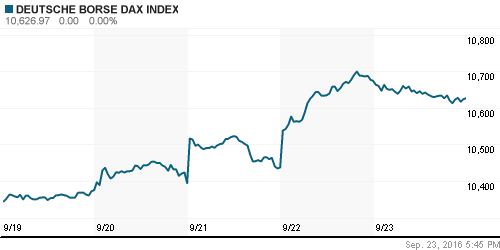

DAX: -0,44%

FTSE 100: -0,03%

FTSE 100: -0,03%

Азия:

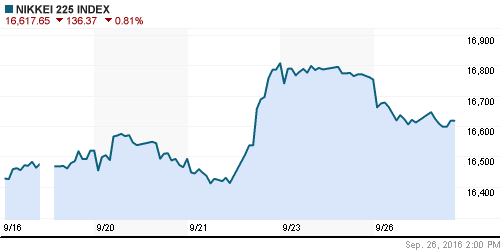

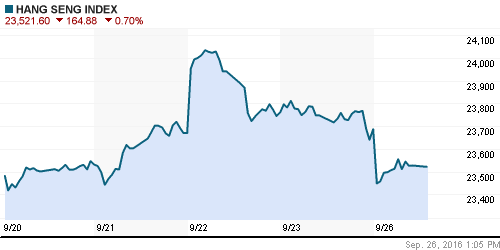

• В Азии в понедельник коррекция. Рынок в целом отреагировал на пятничное падение на сырьевом рынке, которое не было отражено в ценах акций, а так же на укрепление йены.

• Котировки гонконгской Chinalco Mining взмыли на 28%, после того, как ее материнская компания Aluminum Corporation of China объявила о выкупе ее акций у миноритариев.

• Акции второй по величине южнокорейской контейнерной линии Hyundai Merchant Marine выросли более чем на 12%, после того, как компания отказалась от покупки ее проблемного конкурента Hanjin Shipping.

Nikkei-225 (Japan): -1,02%

Hang Seng Index (Hong Kong): -0,70%

SSE Composite Index (China): -1,01%

BSE SENSEX (India): -0,68%

Развивающиеся рынки:

• Рейтинговое Moody’s Investors Service понизило в пятницу суверенный кредитный рейтинг Турции до мусорного уровня. Курс турецкой лиры моментально обновил свой семимесячный минимум.

BRIC: -0,62%

MSCI EM: -0,37%

MSCI EM Eastern Europe:-0,92%

MSCI EM Latin America: -0,18%

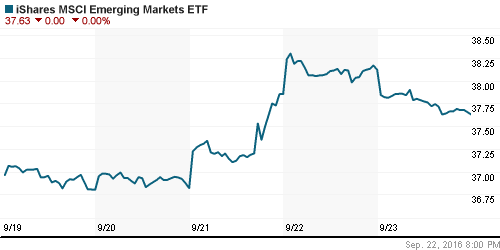

iShares MSCI Emerging Markets (EEM):-1,29%

Market Vectors Russia SBI (RSX): -1,85%

АДР (на торгах в США):

• Российские АДР на торговой сессии NYSE в пятницу были под заметным давлением продавцов.

MBT – Mobile TeleSystems ADR: -4,79%

LUKOY – LUKOIL ADR: -2,46%

OGZPY – GAZPROM ADR: -0,95%

NILSY – NORILSK ADR: -0,51%

Нефть, энергия, сырьевые товары, драгоценные металлы:

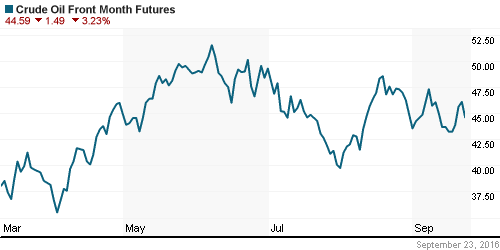

• Нефтяные котировки в понедельник “отскакивают” вверх на один процент, после того, как министр нефти Алжира, в воскресенье, сделал оптимистичное заявление о том, что любые договоренности о сокращении добычи возможны. В пятницу же нефть обвалилась более чем на 4%, после публикаций Reuters, что Иран и Саудовская Аравия не смогут найти консенсус в вопросе сокращения добычи.

• Члены ОПЕК соберутся в рамках International Energy Forum в Алжире 26-28 сентября.

NYMEX Crude Oil (Brent) сегодня: 44,95 $/bbl (+1,06%)

FOREX и валютный рынок:

• На валютном рынке, по основным парам, картина консолидации.

• Турецкая лира упала гэпом на 1,6% в понедельник, после того, как агентство Moodys понизило суверенный кредитный рейтинг до уровня Ba1, что ниже инвестиционного. (Bloomberg)

Ликвидность:

• Ставка овернайт последовательно снижается. Ликвидность оценивается, как избыточная.

MosPrime Rate (over night): 10,06%

Экономический календарь (время мск.):

11:00 Индекс настроений в деловых кругах Германии

11:00 Розничные продажи в Италии

11:30 Ипотечное кредитование в Великобритании

12:30 Выступление главы Швейцарского Национального Банка

17:00 Продажи новых домов в США

18:05 Выступление президента ЕЦБ Марио Драги

18:45 Выступление управляющего ФРС Дэниела Тарулло

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные. Доминируют спекулятивные мотивы.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ продемонстрировали в пятницу коррекцию. Возможно, краткосрочный тренд роста будет сломлен.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Неустойчивый оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.