RSS статьи

RSS статьиОжидания

• Картина рынка фондового, валютного и сырьевого рынка оценивается как нейтральная.

• Среднесрочный тренд на рынка задаст ФРС, решение по монетарной политике которой, будет опубликовано сегодня в 21 мск.

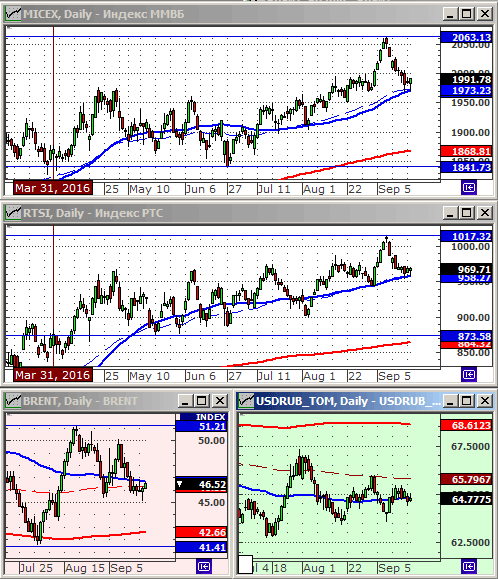

• Индексы РТС и ММВБ вчера продемонстрировали устойчивость на технической поддержке по МА50 (см. график ниже по тексту). Возможны попытки спекулянтов играть на повышение от этого уровня.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Рост в акциях компаний здравоохранения был компенсирован снижением энергетических акций. В целом по индексам – консолидация.

• Allergan (-2,70%) заявила, что будет покупать за $1.7 млрд фаркомпанию Tobira Therapeutics (+720,89%), разрабатывающей препараты для лечения Non Alcoholic Fatty Liver Disease (жирового поражения печени) (NASH). После чего акции последней выросли в 7 (!) раз, а акции конкурента Gilead Sciences (+3,5%), которая так же разрабатывает препараты для лечения NASH, на этой новости были лучшими в составе индексов S&P и Nasdaq.

• Акции Exxon упали на 1.5%, на фоне информации, что Комиссия по ценным бумагам проводит расследование подозревая компанию в завышении балансовой стоимости своих активов.

• Акции Wells Fargo (+1.2%) немного восстановились, после того, как генеральный директор компании в Сенате успешно противостоял критике по обвинениям в злоупотреблении банком доверием кленов: открытии счетов без их ведома.

• Уже на постмаркете хорошо отчиталась FedEx.

• Вышла слабая статистика по активности на рынке жилищного строительства.

• Эксперты оценивают вероятность повышений учётной ставки ФРС в сентябре на уровне 18%, но в декабре уже 60%. Решение регулятора станет известно сегодня в 21:00 мск.

DOW: +0,05%

DOW: +0,05%

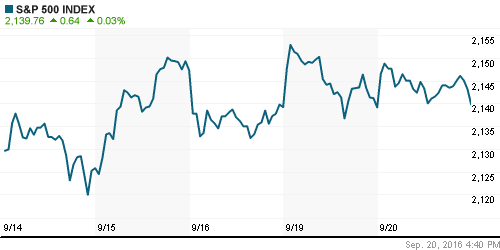

S&P500: +0,03%

NASDAQ: +0,12%

NASDAQ: +0,12%

Pre-Market: +0,28%

Европа:

• Во вторник, за день до объявления решений банка Японии и ФРС по монетарной политике, инвесторы были осторожными, и не предпринимали попыток к агрессивной игре в ту или иную сторону.

• Сохраняются проблемы у итальянского банка Monte dei Paschi (-6.4%), процедура оздоровления которого пока не ясна.

• Акции оказывающей бизнес-услуги Regus скорректировались на 6.4%, после публикации его слабых финансовых показателей.

• Лучшими в индексе EURO STOXX были акции GVC Holdings(+6.6%), после повышения рекомендаций по акциям компании аналитиками Cannacord и Investec.

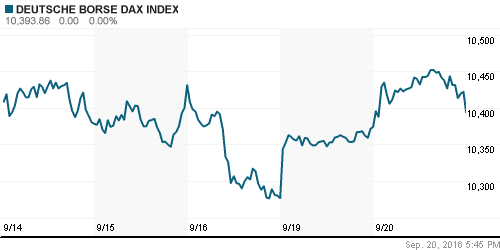

DAX: +0,19%

FTSE 100: +0,25%

Азия:

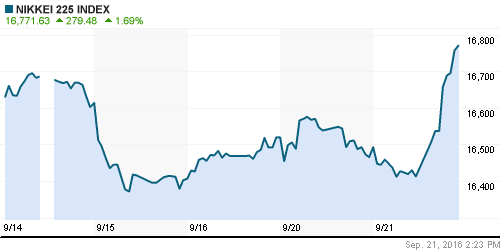

• Своим сегодняшним решением Банк Японии сохранил неизменной отрицательную учетную ставку на уроне -0,1%. Но уточнил, что будет сильнее контролировать и доходность реальной рыночной ставки удерживая ее около нуля. Решение было воспринять позитивно Трейдерами на токийской бирже.

Nikkei-225 (Japan): -+1,91%

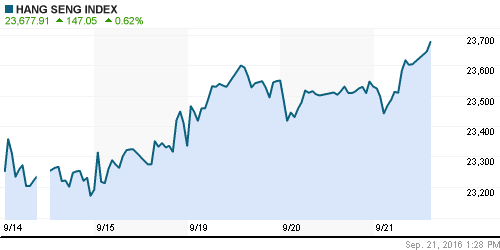

Hang Seng Index (Hong Kong): +0,59%

SSE Composite Index (China): +0,19%

BSE SENSEX (India): +0,52%

Развивающиеся рынки:

• На развивающихся рынках во вторник, преимущественно, была консолидация.

BRIC: +0,03%

MSCI EM: +0,13%

MSCI EM Eastern Europe:-0,07%

MSCI EM Latin America: +0,94%

iShares MSCI Emerging Markets (EEM):+0,05%

Market Vectors Russia SBI (RSX): +0,38%

АДР (на торгах в США):

• Смешенная динамика по российским АДР была вчера вечером на NYSE.

MBT – Mobile TeleSystems ADR: -1,03%

MBT – Mobile TeleSystems ADR: -1,03%

LUKOY – LUKOIL ADR: +1,64%

OGZPY – GAZPROM ADR: +0,05%

NILSY – NORILSK ADR: +0,80%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти поддержал неофициальный отчет от API (American Petroleum Institute), со снижением запасов на складах в США за неделю на 7.5 млн баррелей до 507.2 млн, при ожиданиях снижения 3.4 млн баррелей.

NYMEX Crude Oil (Brent) сегодня: 43,44 $/bbl (+0,32%)

FOREX и валютный рынок:

• Сегодняшнее заявление Банка Японии тало поводом к игре на понижение йены.

Ликвидность:

• Ставка овернайт на рынке МБК стабильна на уровнях чуть больше 10%. Ситуация с ликвидностью адекватна.

MosPrime Rate (over night): 10,30%

Экономический календарь (время мск.):

14:00 Ежеквартальный отчет Банка Англии о состоянии экономики

16:00 Ежеквартальный экономический отчёт Национального Банка Швейцарии

16:00 Индекс опережающих экономических индикаторов Китая

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Заявление Комитета по открытым рынкам ФРС США

21:30 Пресс-конференция председателя ФРС США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные, умеренно негативные. Активность участников рынка – низкая.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ в нисходящем тренде. Консолидируются возле технических поддержек по МА50. Нефть нащупала поддержку на EMA200.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале, пока еще.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “Картина рынка на начало дня в среду нейтральная. Ждем вечернего доклада ФРС.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий Сухов:

-Своим сегодняшним решением Банк Японии сохранил неизменной отрицательную учетную ставку на уроне -0,1%.

не учетную ставку, а ставку по депозитам