RSS статьи

RSS статьи

Ожидания

• После краткосрочного оптимизма, традиционного для понедельника, биржевые индексы вновь снижаются.

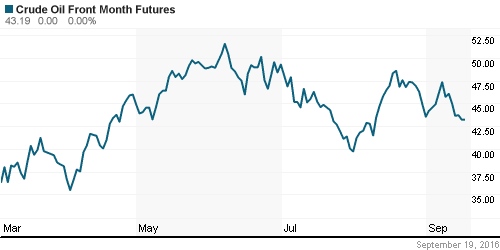

• Особую тревогу вызывает ситуация на рынке нефти. Во-первых, информагентства распространили оценку министра нефти Венесуэлы о том, что для достижения баланса спроса и предложения поставки на рынок должны сократиться примерно на 10%. Во-вторых, технически, график нефти Брент пробил поддержку по МА50 и ЕМА 200 и начал новую волну снижения, с потенциалом снижения еще 7%, до МА200.

• Так же, не взывают оптимизма локальные макроэкономические новости, особенно по потребительскому сектору.

• На текущей неделе ожидается давление на курс рубля, а так же развитие дальнейшей коррекции по российскому рынку акции.

Рекомендации

• Дейтрейдерам / спекулянтам: играть от покупок по фьючерсу на курс рубля к доллары (SiZ6), и от продаж по фьючерсу на индекс РТС (RIZ6).

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Американские индексы закрылись без отклонений от уровней пятницы.

• Активность низкая, в преддверии заседания ВРС по монетарной политике.

• Банковский отраслевой индекс был лучше рынка (.BKX: +0,5%), в том числе: JPMorgan (+0,56%), Bank of America (+0,65%), Wells Fargo (+1,28%), …

• В технологическом секторе технический откат вниз акций Apple (-1,17%), после их мощного роста на предыдущей неделе.

• На 74% взмыли за день акции фармацевтической компании Sarepta Therapeutics, после того, как регулятор одобрил к применению ее препарат для лечения мышечных расстройств.

DOW: -0,02%

DOW: -0,02%

S&P500: 0,00%

NASDAQ: -0,18%

NASDAQ: -0,18%

Pre-Market: +0,23%

Pre-Market: +0,23%

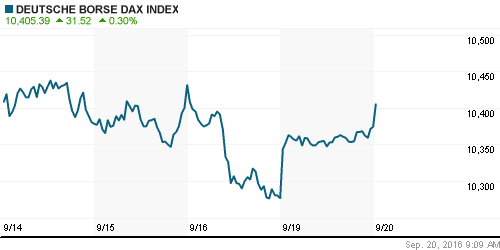

Европа:

• Биржевые индексы в Европе отскочили от своего шестинедельного минимума, и частично восстановили непрерывное падение, наблюдавшееся две предыдущие недели.

• Лучше рынка был финансовый сектор. Акции HSBC, Intesa Sanpaolo, Santander выросли от 1% до 2,5%. Но акции Deutsche Bank потеряли еще 2.4%, плсле обвала на 8,5% в пятницу, на опасениях выплаты 14-миллиардного штрафа в США.

• Аналитики Credit Suisse повысили цели роста по акциям BHP Billiton, Rio Tinto и Anglo American, а так же повысили рекомендацию по акциям Glencore до “лучше рынка”.

DAX: +0,95%

FTSE 100: +1,54%

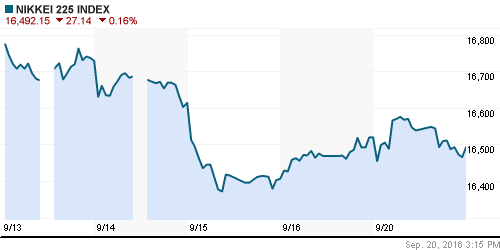

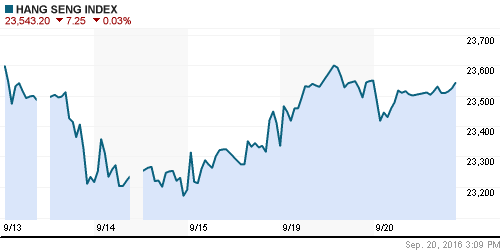

Азия:

• В Азии сегодня ровное умеренное снижение. Торги проходят очень спокойно. Финансисты ожидают решения Банка Японии по монетарной политике, которое будет оглашено завтра.

• Падают на 12% акции японского поставщика авто комплектующих Takata, на фоне скандала с дефектами подушек безопасности, который может подвести компанию под банкротство.

• Акции Tokyo Steel Manufacturing обвалились более чем на 9%, после слабого квартального отчета, являющегося результатом низких цен на металлы.

• Лучше рынка акции коммунальных компаний, на фоне спекуляций, что Банк Японии может дальше понизить и так отрицательную учетную ставку.

Nikkei-225 (Japan): -016%

Hang Seng Index (Hong Kong): -0,16%

SSE Composite Index (China): -0,27%

BSE SENSEX (India): -0,33%

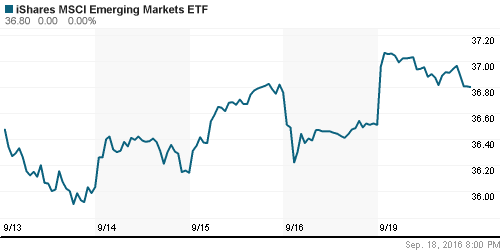

Развивающиеся рынки:

• На развивающихся рынках в понедельник произошел “отскок” вверх. Ориентиром стал рынок Европы, помноженный на бету.

BRIC: +0,92%

MSCI EM: +1,38%

MSCI EM Eastern Europe: +1,93%

MSCI EM Latin America: +1,01%

iShares MSCI Emerging Markets (EEM):+0,79%

Market Vectors Russia SBI (RSX): +0,55%

АДР (на торгах в США):

• Российские АДР на американской сессии продемонстрировали прирост адекватный динамике на локальном рынке ранее днем.

MBT – Mobile TeleSystems ADR: +0,78%

LUKOY – LUKOIL ADR: +0,67%

OGZPY – GAZPROM ADR: +0,12%

NILSY – NORILSK ADR: +0,67%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть сегодня корректируется, после того, как информационные агентства распространили комментарии министра нефти Венесуэлы о том, что мировой рынок нефти перенасыщен, и объем поставок должен сократиться на 10%, что бы достигнуть баланса спроса и предложения.

NYMEX Crude Oil (Brent) сегодня: 43,11 $/bbl (-0,44%)

FOREX и валютный рынок:

• На валютном рынке сохраняется консолидация.

Ликвидность:

• Снижение ключевой ставке зеркально отразилось на межбанковском рынке. Ставка Овернайт стала практически на пол процента ниже.

MosPrime Rate (over night): 10,37%

Экономический календарь (время мск.):

08:45 Прогноз развития экономики Швейцарии от SECO

09:00 Индекс цен производителей Германии

09:00 Торговый баланс Швейцарии

15:30 Число выданных разрешений на строительство нового дома в США

19:50 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости вышли сегодня раньше отдельным дайджестом.

• Новостной фон в целом нейтральный.

• Макроэкономические индикаторы по России, говорят о стагнации в промышленности и проблемах с потребительским спросом (снижении покупательской способности населенья).

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные, умеренно негативные.

Технически (тренды):

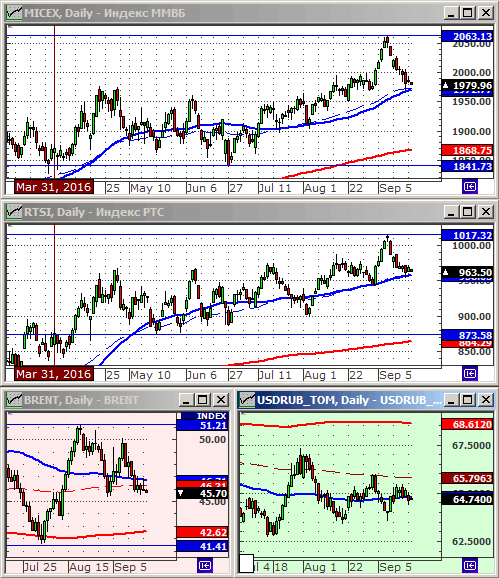

• Краткосрочно: Индексы РТС и ММВБ в нисходящем тренде. Консолидируются возле технических поддержек по МА50. Нефть пробила поддержку, и начинает новую волну снижения.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале, пока еще.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 3

на “После дня передышки, вновь видны сигналы к продолжению коррекции.”

Подписка на комментарии к этому посту по Atom/RSS.

А где сигналы на рост?Или без них пойдем?

Нет сигналов, нет роста.

Значит будет нежданчик.)