RSS статьи

RSS статьи

Ожидания

• После майских праздников биржевая активность на Московской бирже еще не восстановилась в полной мере.

• От продаж российских акций удерживает ценник на нефть, находящийся у максимумов 2016 года. А так же близкие дивиденды.

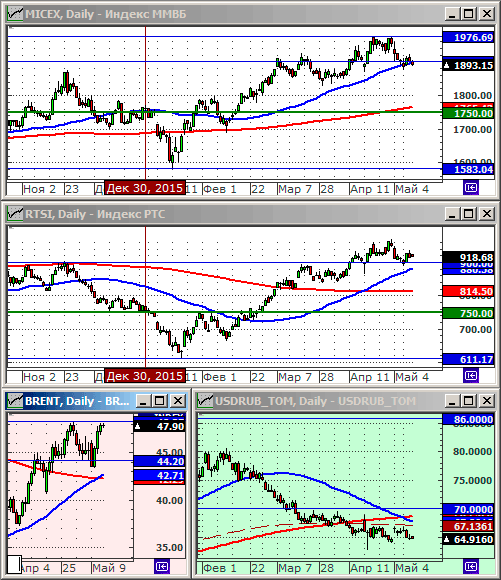

• Индексы ММВБ и РТС находятся на уровнях поддержки в зонах 1900 и 900 пунктов соответственно, что создает предпосылки для спекулятивной игры на повышение.

• Сегодня было несколько интересны новостей (см. в обзоре ниже по тексту).

Рекомендации

• Дейтрейдерам / спекулянтам: Играть на повышение по фьючерсам на индексы РТС и ММВБ.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Заявки за пособием по безработице за неделю неожиданно вросли до годового максимума. Однако, экономисты поспешили успокоить, что это несистемный эпизод, вызванный забастовкой служащих Verizon Communications (+0,63%).

• Акции Apple (-2,35%) обновили двухлетний минимум, на фоне прогнозов замедления спроса на iPhone, и утянули за собой весь микроэлектронный сектор. Вторым аутсайдером стали акции фармконцерна Allergan (-3,00%), который спровоцировал продажи акций медицинских компаний.

• Но окончательно добил инвесторов ретейлер модной одежды Kohl’s (-9,17%), акции которого потеряли уже более 17% за три дня после неожиданно слабого квартального отчета. Розничный сектор на этой неделе, пожалуй, был наихудшим: ранее в среду сообщил о падении продаж крупнейших розничный оператор США Macy’s, акции которого рухнули тоже более чем на 17% за три дня. Сегодня ждем отчета от конкурента J. C. Penney.

DOW: +0,05%

DOW: +0,05%

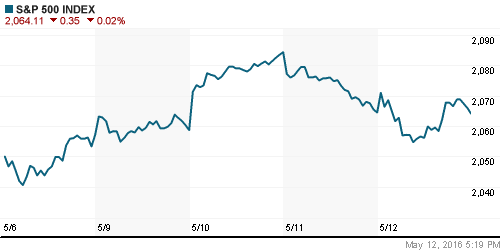

S&P500: -0,02%

NASDAQ: -0,49%

NASDAQ: -0,49%

Pre-Market: -0,55%

Европа:

• В центре внимания европейских новостей – вероятный выход Великобритании из Евросоюза. Что создает высокие риски и для английской и для европейской экономики, и создает общие риски для инвесторов.

• Акции Bayer (-4.8%) и BASF (-2.1%) были хуже рынка на фоне информации, что они включились в борьбу за контроль за Monsanto – транснациональную компанию, мирового лидера биотехнологии растений. Основная продукция — генетически модифицированные семена кукурузы, сои, хлопка, а также самый распространённый в мире гербицид «Раунда́п».

• Акции Credit Agricole (-4.9%), так же были среди главных аутсайдеров, после публикации французским банком отчета с падением на 71% чистой прибыли.

• Вместе с тем, в финансовом секторе уравновесили негативные настроения акции швейцарской страховой компании Zurich Insurance (+6.6%) и бельгийской финансовой группы KBC (+4.6%), которые отчитались лучше ожиданий.

• Уже сегодня опубликованы данные по ВВП Германии, который вырос в 1 кв на 0,7%, что вдвое выше показателя 4 кв. 2015 года (+03%).

• Продажи автомобилей в Европе в апреле выросли на 9% г/г. У Daimler на 21,6%, у BMW на 11.7%, PSA Peugeot Citroen на 5.6%, Renault на 5.3%, Ford на 4%, Opel (контролируемый General Motors) на 6.6%. Регистраця новых автомобилей выросла больше всего в Испании – на 21.2%.

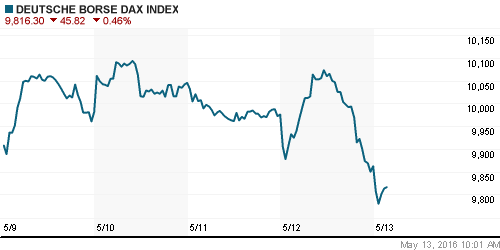

DAX: -1,13%

FTSE 100: -0,95%

Азия:

• Банк Кореи своим сегодняшним решением сохранил учетную ставку на уровне 1,5%.

• Банк Японии в агрессивной манере вновь заявил, что примет меры стимулирования (коих него еще в арсенале много) что бы разогнать инфляцию до целевых 2% в год. Однако уже не первый раз за последнее он ограничился только заявлениями.

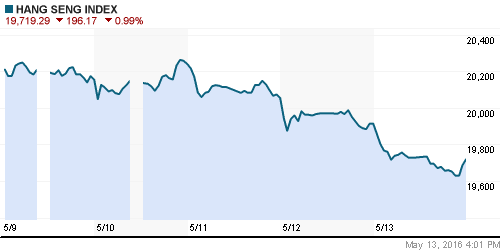

• Биржевые индексы Китая и Гонконга опустились к двухмесячному минимуму.

• Компания Nissan объявила о приобретении 34% акций Mitsubishi Motors (+8.95%), пользуясь моментом, когда капитализация последней рухнула за месяц вдвое на фоне сильнейшего скандала вызванного фальсификацией экологических характеристик выпускаемых автомобилей.

• Корпорация Sharp объявила о том, что она несёт убытки второй год подряд, и её обязательства превышают активы на 31 млрд 200 млн йен ($286 млн). Чистые убытки компании по итогам прошлого финансового года, который закончился в марте, составили $2,35 млрд.

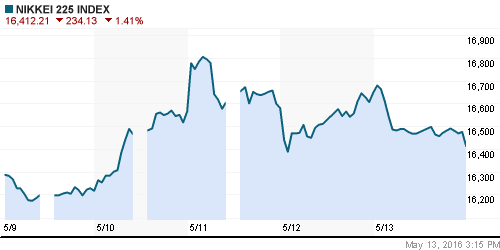

Nikkei-225 (Japan): -1,41%

Hang Seng Index (Hong Kong): -1,24%

SSE Composite Index (China): -0,71%

BSE SENSEX (India): -1,25%

Развивающиеся рынки:

• Развивающиеся рынки в “боковике”.

BRIC: -0,19%

MSCI EM: -0,16%

MSCI EM Eastern Europe: -0,05%

MSCI EM Latin America: +0,01%

iShares MSCI Emerging Markets (EEM): -0,27%

Market Vectors Russia SBI (RSX): +0,47%

Market Vectors Russia SBI (RSX): +0,47%

АДР (на торгах в США):

• В целом тренд по АДР слабо позитивный, что не так плохо на фоне снижения индексов американского рынка последние два дня.

MTL – Mechel ADR: -1,60%

MBT – Mobile TeleSystems ADR: +0,11%

LUKOY – LUKOIL ADR: +1,23%

OGZPY – GAZPROM ADR: +0,02%

NILSY – NORILSK ADR: +2,15%

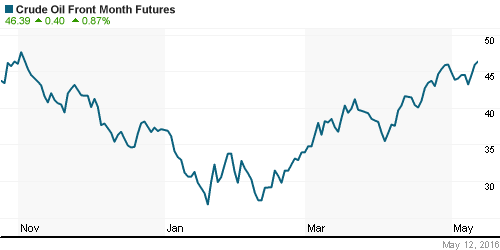

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки, после роста до максимумов года накануне, сегодня корректируются, в основном из-за укрепления курса доллара.

• Reuters пишет сегодня: Russian Energy Minister Alexander Novak told reporters on Thursday that the global oil surplus stood at 1.5 million bpd and that the market might not balance out until the first half of 2017. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 47,64 $/bbl (-0,92%)

FOREX и валютный рынок:

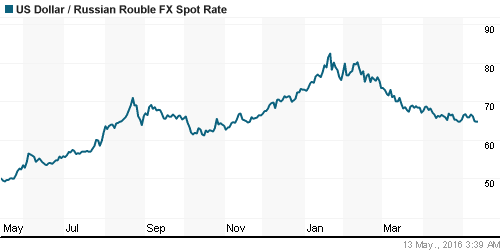

• Курс рубля балансирует вторую неделю вокруг отметки 65 рублей за доллар, на фоне высоких (относительно начала года) цен на нефть.

Ликвидность:

• Ставки на МБК выросли, но остаются чут ниже ключевой ставки ЦБ. Ликвидность в банковской системе избыточная.

MosPrime Rate (over night): 10,95%

Экономический календарь (время мск.):

09:00 Индекс потребительских цен в Германии

09:00 ВВП Германии

11:00 ВВП Италии

11:30 Объем производства в строительном секторе Великобритании

12:00 ВВП еврозоны

15:30 Розничные продажи в США

15:30 Индекс цен производителей США

15:30 Выступление от Банка Англии Мартина Уила

17:00 Товарно-материальные запасы компаний США

17:00 Индекс потребительского доверия в США

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• “Роснефть”, ЛУКОЙЛ, “Газпром нефть” и “Сургутнефтегаз” выступили против идеи Минприроды открыть доступ к информации о запасах и параметрах освоения месторождений. Но нефтяники считают, что раскрытие приведет к снижению привлекательности активов. (КоммерсантЪ)

• Минфин выступил с инициативами налогообложения валютообменных операций на бирже. (КоммерсантЪ)

• Российскому рынку грозит переизбыток бензина и дизельного топлива. (Ведомости)

• В январе-марте UC Rusalзаработал $27 млн прибыли, выручка упала на 22,7% до $1,9 млрд, скорректированная EBITDA упала в два раза до $312 млн. (Ведомости)

• Розничные инвесторы чаще покупают акции на букву А. Оборот торгов бумагами компаний, начинающихся с первых букв алфавита, выше других. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как позитивные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ “отбились” от уровней поддержки 900 и 1900 и формируют начало новой волны роста.

• Среднесрочно: Сформировался восходящий тренд.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Позитивные настроения доминируют.”

Подписка на комментарии к этому посту по Atom/RSS.

Если анализировать акции АвтоВАЗа по фундаментальному анализу. Акционерам принадлежит Актив-долговых обязательства.У АвтоВАЗа выходит отрицательно,получается АвтоВАЗ на грани банкротства. Как можно их держать если они не выгодны