RSS статьи

RSS статьиОжидания

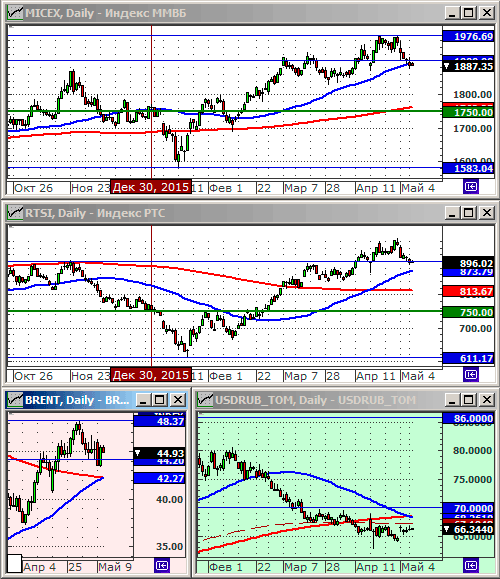

• После майских праздников индекс ММВБ консолидируется на уровне поддержки по МА50, так же индексы РТС и ММВБ находятся на своих уровнях поддержки/сопротивления, от которых может начаться игра на повышение. Рублевая ликвидность избыточная. Ставки на МБК упали за последние дни на 0,5 пп. Цена на нефть, вопреки ожиданиям, не падает. Предстоящие масштабные выплаты дивидендов по госкомпаниям удерживают инвесторов от продаж “голубых фишек”.

• Рыночные сигналы оцениваются как умеренно позитивные. На российском рынке акций вероятно дальнейшее развитие тренда роста с горизонтом до конца июня.

• Сегодня много интересных новостей по сырьевому рынку (см. ниже по тексту).

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсам на индексы РТС и/или ММВБ.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

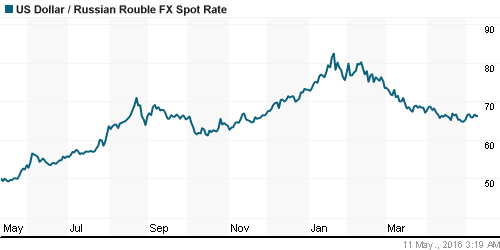

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Вышедшие во вторник данные по рынку труда стали поводом к игре на повышение. Число новых вновь образованных вакансий выросло на 149 000 за месяц.

• На Wall Street был лучший дневной прирост за два месяца. Помогли рынку Amazon (+3,43%) выросшие после “бычьего” прогноза аналитиков по ним. А так же акции фармацевтического концерна Allergan (+5,28%), сильно отчитавшегося за квартал.

• Отменена по требованию регулятора сделка по объединению двух крупнейших американских сетей магазинов товаров для офиса: Staples (+0,58%) планировала приобрести Office Depot (-2,72%) за $6.3 млрд.

DOW: +1,26%

DOW: +1,26%

S&P500: +1,25%

NASDAQ: +1,26%

Pre-Market: -0,13%

Pre-Market: -0,13%

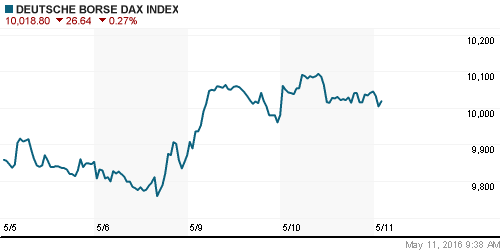

Европа:

• Хорошие квартальные отчеты от банка Credit Suisse (+5,5%) и ювелирной компании Pandora (+11,2%) помогли европейским индексам.

• Греческий биржевой индекс ATG обновил свой максимум 2016 года, после того, как министры финансов стран ЕС согласовали послабления для обслуживания государственного греческого долга. Доходность суверенных бумаг Греции снизилась ниже 8% впервые с декабря 2015. Греция в ожидании нового транша Еврогруппы.

DAX: +0,65%

FTSE 100: +0,68%

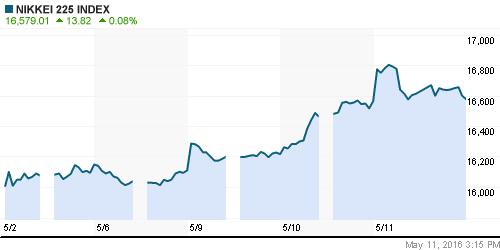

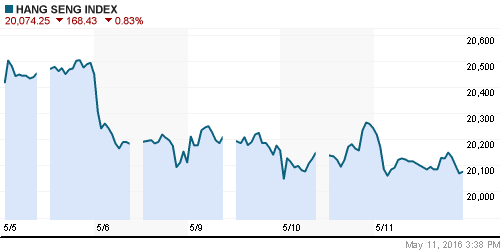

Азия:

• ЦБ Японии вновь провел “вербальные интервенции”, сделав заявление, что расширит меры стимулирования рынка в случае необходимости.

• На рынках Азии в среду смешанная боковая динамика.

Nikkei-225 (Japan): +0,08%

Nikkei-225 (Japan): +0,08%

Hang Seng Index (Hong Kong): -0,79%

SSE Composite Index (China): +0,70%

BSE SENSEX (India): -0,23%

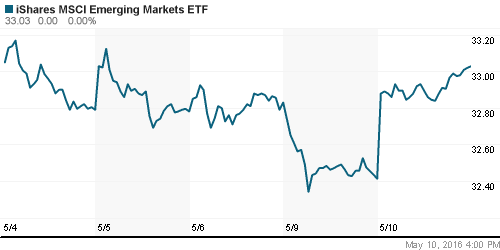

Развивающиеся рынки:

• Бразильский индекс BOVESPA вырос более чем на 4,08%, на фоне ожиданий того, что парламент в четверг проголосует за отставку президента Дилмы Русеф (Dilma Rousseff), а новая администрация сможет вдохнуть новую жизнь в экономику страны.

BRIC: +1,20%

MSCI EM: +0,75%

MSCI EM Eastern Europe: -0,47%

MSCI EM Latin America: +4,02%

iShares MSCI Emerging Markets (EEM): +1,91%

Market Vectors Russia SBI (RSX): +2,12%

АДР (на торгах в США):

• АДР Лукойла слабее рынка. В целом же, мы наблюдаем позитивную динамику, и закытие выше локального рынка.

MTL – Mechel ADR: +6,15%

MBT – Mobile TeleSystems ADR: +2,42%

LUKOY – LUKOIL ADR: -0,35%

OGZPY – GAZPROM ADR: +0,53%

NILSY – NORILSK ADR: +1,96%

Нефть, энергия, сырьевые товары, драгоценные металлы:

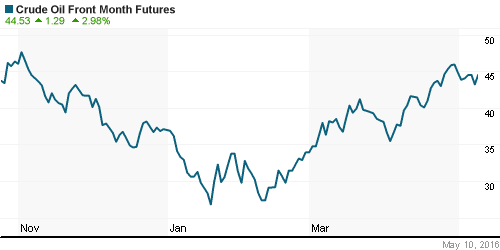

• На 4,55% выросли котировки нефти во вторник, на фоне ожиданий, что рекордные запасы нефти в США не вырастут сильно, а так же на фоне перебоев поставок нефти из Канады и Нигерии.

• Однако, по факту, рост инвентарных складских запасов нефти оказался сильным и по данным American Petroleum Institute (API) составил +3.45 млн баррелей за неделю, до рекордного исторического уровня 543.1 млн. баррелей.

• Канадские производители нефти из нефтяных песков начали возобновлять работу, после недельного перерыва, вызванного лесными пожарами.

• Иран продолжил демпинговать, и установил ценник для иранской тяжелой сырой нефти на $ 1,60 ниже, чем его конкуренты из Омана / Дубаи. Иран готов принять низкие цены в обмен на долю рынка.

• На первой полосе сегодня Reuter публикует резкое интервью Сечена, который заявил, что ОПЕК резко теряет свое влияние. (Reuters)

• Дефицит алюминия в мире может составить 1,3 млн тонн в текущем году. (Ведомости)

• Tesla Motors разогрела рынок лития. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 45,55 $/bbl (+0,07%)

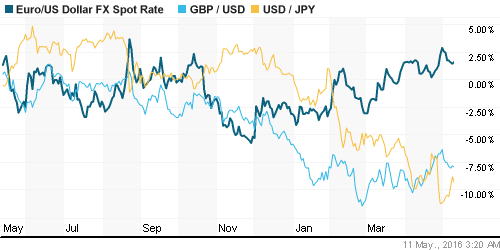

FOREX и валютный рынок:

• На международном и локальном валютном рынке сегодня консолидация. Боковой тренд.

Ликвидность:

• Резко падают ставки на рынке МБК. Рублевая ликвидность избыточная.

MosPrime Rate (over night): 10,68%

Экономический календарь (время мск.):

11:30 Объём промышленного производства в Великобритании

17:00 Прогноз ВВП Великобритании от NIESR

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Отчёт об исполнении федерального бюджета США

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• Российский брокер арестован в Лондоне по обвинению в отмывании – The Times. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как нейральные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ опустились в зоны поддержки 900 и 1900 соответственно. Индекс ММВБ на уровне поддержки по МА50. Вероятен “отскок” вверх от текущего уровня.

• Среднесрочно: Сформировался восходящий тренд.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Сохраняются сигналы к росту российского рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.