RSS статьи

RSS статьи

Ожидания

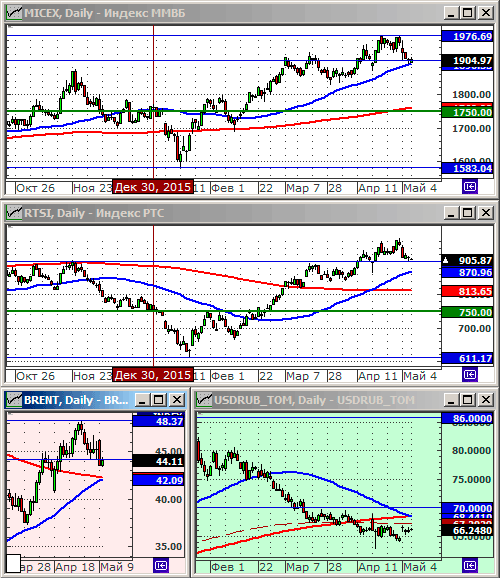

• 10 мая вновь понижаются уровни риска на Московской бирже, после окончания двух недель праздников, и вероятно начало спекулятивной игры на повышение. Тем более индексы РТС И ММВБ находятся на своих технических уровнях поддержки в зонах 1900 и 900 пунктов соответственно, и игра на “отскок”, выглядит как самая очевидная стратегия текущего момента. Поддержку оказывает рост на биржах в Европе и сильный текущий премаркет по американскому рынку.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Торги в понедельник прошли смешанно, по индексам. Рост в фармацевтическом секторе был уравновешен коррекцией по сырьевым бумагам.

• После выхода слабой статистики по экспорту и импорту Китая, обвалились котировки акций входящего в индекс DOW-30 производителя тяжелой строительной техники: Caterpillar (-3,52%).

DOW: -0,20%

DOW: -0,20%

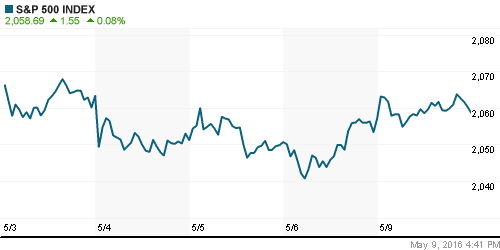

S&P500: +0,08%

S&P500: +0,08%

NASDAQ: +0,30%

NASDAQ: +0,30%

Pre-Market: +0,33%

Европа:

• В Европе ежедневно выходят смешанные квартальные отчеты, что создает высокую волатильность. На сегодня отчиталось 68% компаний входящих в индекс FTSEurofirst 300.

• В понедельник лучше рынка были акции добывающих компаний, на фоне восстановления цен на металлы. На вторник прогноз по европейскому рынку позитивный.

• Заказы на германскую промышленную продукцию выросли в марте выше прогнозов. Об этом говорят данные министерства экономики Германии, опубликованные в понедельник. В марте было заключено на 1,9% контрактов больше, чем месяцем ранее. Спрос на продукцию немецких заводов был особенно силён на внешних рынках, вне зоны евро. Здесь он вырос на 4,3%. Это произошло благодаря стабильному росту в США и частичному восстановлению китайской экономики. Спрос на внутреннем рынке, напротив, упал на 1,2%. В странах зоны евро спрос вырос только на 1,1%. (Евроньюс)

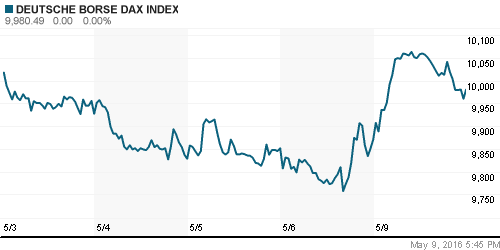

DAX: +1,12%

FTSE 100: -0,18%

Азия:

• Азиатские акции обновили в понедельник 2-х месячный минимум, на фоне низких цен на промышленное сырье, а так же на фоне выхода статистики по Китаю, где в апреле вновь упали объемы экспортно/импортных операций, и появляются сигналы дефляционного давления.

• Продажи автомобилей в Китае в апреле выросли на 6,4% г/г.

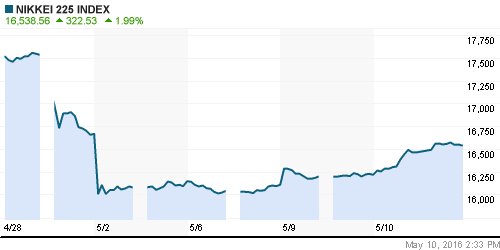

Nikkei-225 (Japan): +2,15%

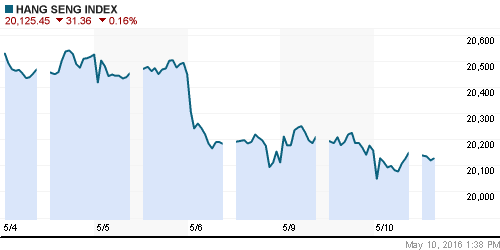

Hang Seng Index (Hong Kong): -0,16%

SSE Composite Index (China): +0,02%

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• В понедельник по всем развивающимся площадкам прошла умеренная коррекция..

BRIC: -0,27%

MSCI EM: -0,55%

MSCI EM Eastern Europe: -0,63%

MSCI EM Latin America: -1,48%

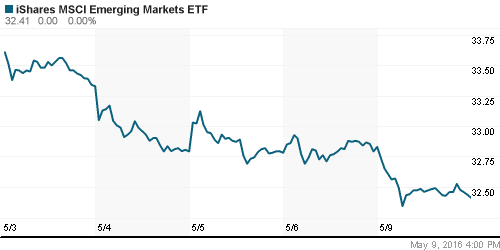

iShares MSCI Emerging Markets (EEM): -1,28%

Market Vectors Russia SBI (RSX): -2,02%

АДР (на торгах в США):

• В понедельник по российским АДР прошла достаточно ощутимая коррекция, что может стать фактором снижения после трехдневных выходных на открытии российской биржи во вторник.

MTL – Mechel ADR: -3,76%

MBT – Mobile TeleSystems ADR: -4,81%

LUKOY – LUKOIL ADR: -1,20%

OGZPY – GAZPROM ADR: -1,57%

NILSY – NORILSK ADR: -1,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

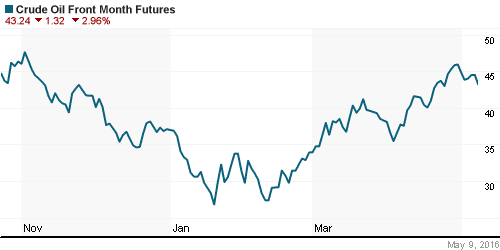

• Нефть в понедельник потеряла в цене 3%, после опубликованных прогнозов аналитиков, что складские запасы нефти в США, вероятно, опять вырастут до своих новых исторических максимумов. Кроме того, рост цен на нефть во вторник вызван новостями о лесных пожарах в Канаде, которые могут навредить нефтяной инфраструктуре страны.

• Tesla Motors разогрела рынок лития. (Ведомости)

• «Бычий» тренд на сырьевых рынках только начинается – Мобиус. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 43.82 $/bbl (+0,44%)

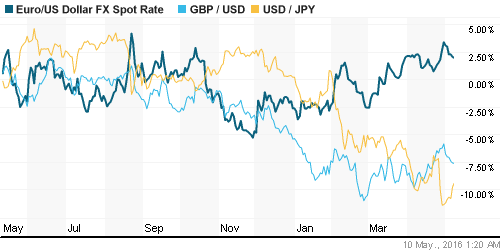

FOREX и валютный рынок:

• На международном и локальном валютном рынке – консолидация. Боковой тренд.

Ликвидность:

• Индикаторы ликвидности в говорят о избытке рублей.

• Минфин впервые в 2016 году профинансировал дефицит бюджета из резервного фонда. Это приведет к возникновению профицита ликвидности во втором полугодии, прогнозировал ЦБ. (Ведомости)

MosPrime Rate (over night): 10,90%

Экономический календарь (время мск.):

08:45 Уровень безработицы в Швейцарии

09:00 Торговый баланс Германии

09:00 Объём промышленного производства в Германии

09:45 Объём промышленного производства во Франции

10:15 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

11:00 Объём промышленного производства в Италии

13:00 Индекс оптимизма в малом бизнесе США

17:00 Оптовые запасы в США

17:00 Число открытых вакансий на рынке труда США

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• Деньги металлургов идут на возврат долгов, а не на инвестиции. (Ведомости)

• «Газпром» может выкупить у ВЭБа собственные акции. (Ведомости)

• «Мечел» взялся за реструктуризацию рублевых облигаций на 15 млрд рублей. (Ведомости)

• В прошлом году доля граждан, пользующихся только банковскими картами, выросла более чем на треть – MasterCard. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как нейральные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ опустились на уровни поддержки 900 и 1900 соответственно. Вероятен “отскок” вверх от текущего уровня.

• Среднесрочно: Сформировался восходящий тренд.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Сигналы к росту.”

Подписка на комментарии к этому посту по Atom/RSS.

Запасы нефти в мае в США превысят исторический максимум 1929 года. Саудовская Аравия и Иран наращивают добычу нефти, чтобы не потерять свою долю. Что-то подсказывает что цена нефти может вернуться к 30, а соответственно и все наши индексы скорректироваться на уровень 61,8 по Фибоначчи от апрельского ралли.

Наткнулся в сети на вот такой график:

https://pbs.twimg.com/media/ChKfcD5W4AAl-W2.jpg

Так бывает?

Что ралии вяло идет, уже месяц прошел а роста нет