RSS статьи

RSS статьиАмерика:

• Индекс голубых фишек DOW пошел вниз после публикации отчета Walt Disney (-7,86%) и Kraft Foods (-9,15%) оказавшихся хуже ожиданий.

• Однако, Institute for Supply Management (ISM)’s services sector index вырос до 42.9 с 40.1 месяцем ранее, против ожиданий падения до 39.

• Кроме того, в технологическом секторе уверенно торговались акции Yahoo (+2,52%), Intel (+2,13%) and Applied Materials (+2,61%), что поддержало индекс Nasdaq.

• Но … После закрытия торгов, хуже ожиданий, отчиталось Cisco Systems, что стало причиной падения фьючерса на индекс Nasdaq на постмаркете более чем на 2%.

DJIA: -1,53%

DJIA: -1,53%

S&P500: -0,75%

NASDAQ: -0,08%

NASDAQ: -0,08%

Pre-Market: 0,0%

Pre-Market: 0,0%

Европа:

• После публикации годового отчета акции швейцарской фармацевтической компании Roch на бирже в Цюрихе рухнули на 10%. Roche заявила, что в прошлом году ее прибыли сократились до 6 млрд. евро, а в этом году их может не быть вовсе, так как Roche задумала купить американского конкурента Genentech. Также компания сделала ошибочную ставку на препарат против птичьего гриппа Tamiflu – а спрос на него иссяк вместе с паникой по поводу возможной пандемии.

• Скандинавская авиакомпания SAS планирует на 40% сократить штат – с 23 до 14 тысяч человек. В основном за счет продажи зарубежных филиалов, но 3 тысячи сотрудников будут уволены и в странах Скандинавии. SAS толкнули на это рекордные убытки в минувшем году.

• Повышением ведущих индексов в диапазоне от 1% до 2,5% закрылись торги на европейских рынках акций, исключение – биржа Цюриха. Небольшое оживление на фондовых биржах объясняется ростом цен на сырьевые товары, неплохими отчетами ряда компаний, и лучшей, чем ожидалось статистикой с рынка занятости США.

DAX: +2,69%

FTSE: +1,54%

Развивающиеся рынки:

• Россия продолжает оставаться хуже рынка (ЕМ).

BRIC: +2,51%

MSCI EM: +2,02%

MSCI EM Eastern Europe: +0,66%

MSCI EM Latin America: +1,83%

iShares MSCI Emerging Markets Index (EEM): +0,74%

Templeton Russia and East European Fund Inc. (TRF): +3,51%

Market Vectors Russia SBI (RSX): +0,45%

Азиатские рынки:

• (Bloomberg) На азиатских рынках преобладает падение. Лидеры снижения медицинские компании. Акции добывающих компаний и морских перевозчиков торгуются выше после того, как Китай расширил пакет мероприятий по стимулированию экономики, снизив ввозные пошлины на черный прокат и сырьевые товары.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,11%

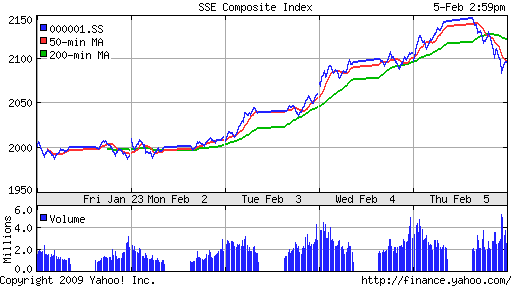

SSE Composite Index (China): -1,53% SSE100: -1,17%)

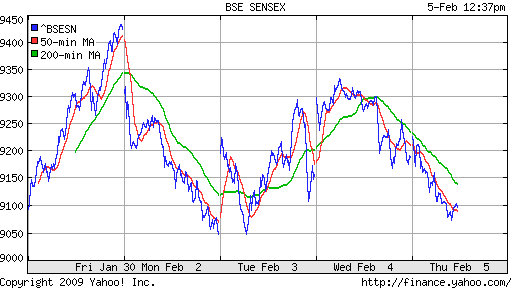

BSE SENSEX (India): —%

АДР:

Опять сильный разброс показателей. Хуже рынка АДР Газпрома и Лукойла с результатом -1.05% и -1,40% соответственно. Лучше рынка АДР Мечела +20,06%.

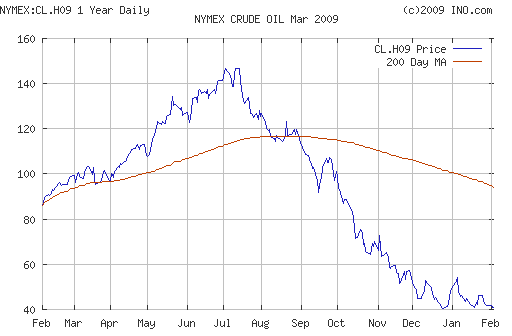

Нефть:

• Нефтяные котировки увязли на уровнях около $40 за баррель.

• Вчера фьючерсы а нефть упали после того, как были опубликованы запасы нефтепродуктов в США. Запасы топлива оказались более чем вдвое выше ожиданий.

NYMEX Crude Oil: 40,78 $/BBL (-1,13%)

Сегодня утром фьючерсы на нефть: 0%

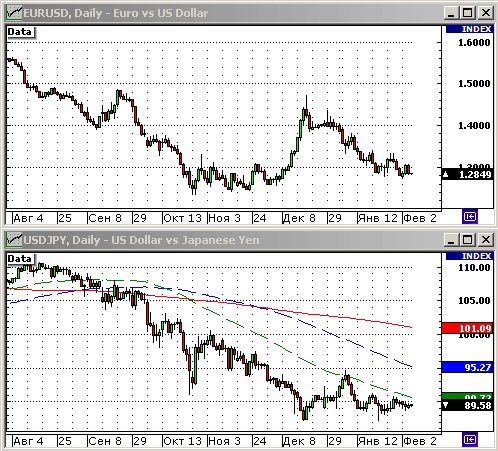

FOREX и валютный рынок:

• Котировки рубля к бивалютной корзине ($0,55 и 0,45 евро) опустились по итогам торгов, которые прошли по сценарию предыдущего дня, примерно на 10 копеек до 40,96 рубля, достигая в ходе сессии рекорда в 40,98 рубля.

• На рынке FOREX кросс-курсы консолидируются уже несколько дней.

Ликвидность:

• Ставки на рынке МБК продолжи снижение. При этом остатки на корсчетах находятся на годовых минимумах.

• MosPrime Rate 10,83% ( -1,34 пт. )

Новости:

• Новостной фон нейтральный.

Рынок:

• Рынок застрял в боковике, так как те, кто хотел продать продали, а те, кто хочет купить не спешат.

Технически:

• На рынке консолидация.

Календарь:

• 14:00 Германия Manufacturing orders – Промышленные заказы за декабоь.

• 15:00 Великобритания Bank of England interest rates decision – Решение Банка Англии по процентным ставкам

• 15:45 Еврозона European Central Bank interest rates decision – Решение Европейского Центрального Банка по процентным ставкам

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• 16:30 США Productivity – Производительность труда за IV кв.

• 16:30 США Unit labour cost – Затраты на рабочую силу в расчете на единицу выпущенной продукции за IV кв.

• 18:00 США Factory Orders – Производственные заказы за декабрь.

Ожидание:

• Сигналы на утро умеренно негативные.

• Прогноз по внутридневному тренду негативный.

Рекомендации:

• Спекулянтам: от продаж по фьючерсу на индекс.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели. Наращивать позиции в бумагах сырьевых компаний, в генерации.

(!) Беспрецедентно высокая волатильность, широкие спрэды, огромные гэпы, низкая ликвидность, отсутствие маржинальных плеч, запрещение коротких продаж, высокий уровень гарантийного обеспечения (ГО) на срочном рынке, непрогнозируемые остановки торгов – делают спекуляции высоко рискованными.

Один комментарий

на “Четверг. Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

2-й и 3-й эшелоны скупают!!!! даже телеки…почему-то только сибтел отстает….