RSS статьи

RSS статьи

Ожидания

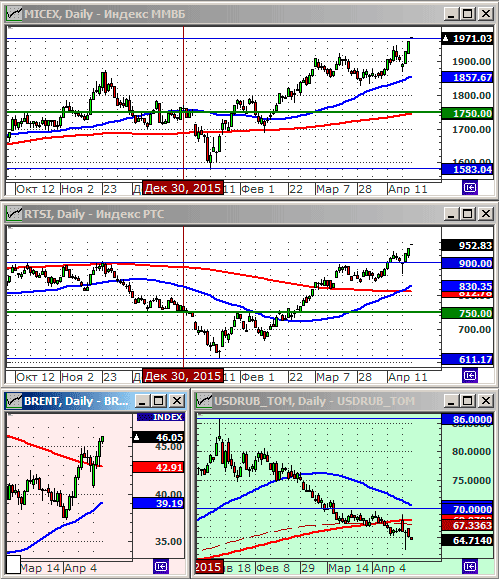

• Индекс ММВБ вплотную приблизился к своему историческому максимуму в декабре 2007 года на отметке 1970.46 и , вероятно, сегодня его обновит. Мы ждали этого момента восемь с половиной лет.

• Внешняя конъюнктура на начала четверга позитивная.

• Лучше рынка акции и АДР Газпрома.

• Импульс роста на рынке акций и укрепления рубля еще далек от затухания. Вполне вероятно, что рост продолжится до майских праздников.

Рекомендации

• Дейтрейдерам / спекулянтам: от покупок по фьючерсам на индекс РТС.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• В центре внимания остаются корпоративные квартальные отчеты. Реакция на них разнонаправленная.

• Акции Coca-Cola упали на 4.78%, после того как были опубликованы разочаровывающие данные о падении продаж ее продукции.

• Акции Lexmark подскочили на 9.38%, после того, как был продан пакет ее акций на сумму $3.6 млрд. двум китайским инвестиционным фондам: Apex Technology и PAG Asia Capital.

• После закрытия торгов Qualcomm отрапортовал о падении квартальной выручки на 19.5%, но его акции на это еще никак не отреагировали.

• Однако, лучше ожиданий на постмаркете отчитались: VMWare (+13.74%), Discover Financial Services (+8.16%), St. Jude Medical (+3.99%) и Yahoo (+4.16%).

• Intel представила программу реструктуризации, и уволит 11% персонала до середины будущего года. Причиной является резкий спад спроса на персональные компьютеры.

DOW: +0,24%

DOW: +0,24%

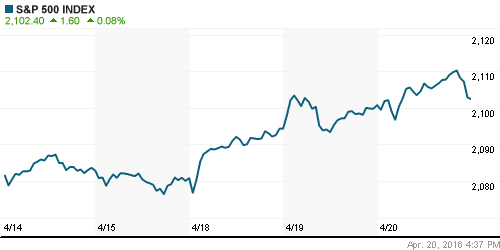

S&P500: +0,08%

S&P500: +0,08%

NASDAQ: +0,16%

Pre-Market: +0,20%.

Европа:

• Лучше рынка в среду были банки, с приростом по отраслевому индексу: +2.2%. В лидерах Deutsche Bank, UniCredit и Santander, акции которых выросли от 3.6% до 5.2%.

• Вторым центром интереса инвесторов стали акции гостиничной сети Accor (+5,3%), после того как она опубликовала данные о более высоком спросе на гостиничные номера.

• Акции Volkswagen взмыли на 6.6%, после того, как компании удалось согласовать объем компенсации по “дизельному скандалу”.

• ЕС официально предъявил Google обвинения в нарушении антимонопольного законодательства. Судебное разбирательство может обернуться для Google штрафом в размере 6,5 млрд евро.

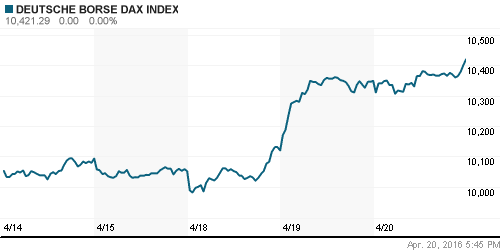

DAX: +0,69%

FTSE 100: +0,08%

Азия:

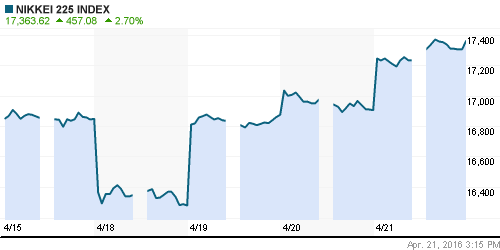

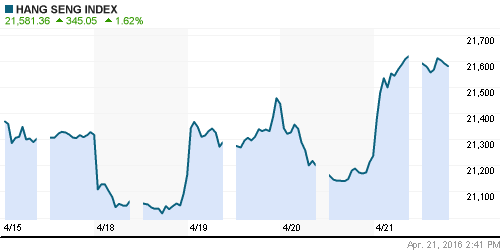

• Акции азиатских индексов обновили сегодня свои полугодовые максимумы. Традиционно чувствительной была реакция на выросшие цены на сырье.

• Кроме того, поддержку оказало снижение куса йены.

• В центре внимания трейдеров были акции Fujifilm Holdings Corp (+4.9%), после того как газета Nikkei business daily сообщила о рекордной прибыли концерна в размере 220 млрд йен ($2.0 млрд) за фискальный год, заканчивающийся в марте 2017.

• Продолжается скандал с компанией Mitsubishi Motor, акции которой рухнули в среду сразу более чем на 15%, после того, как она призналась, что фальсификации данных о выбросах и экономичности двигателей установленных на 625 тыс. автомобилей проданных в Японии.

Nikkei-225 (Japan): +2,69%

Hang Seng Index (Hong Kong): +1,69%

SSE Composite Index (China): +0,38%

BSE SENSEX (India): +0,53%

Развивающиеся рынки:

• Индикаторы по России были в среду резко позитивными, в противовес негативной динамике на всех остальных крупных развивающихся рынках.

BRIC: -0,54%

BRIC: -0,54%

MSCI EM: -0,38%

MSCI EM Eastern Europe: +0,81%

MSCI EM Latin America: -0,16%

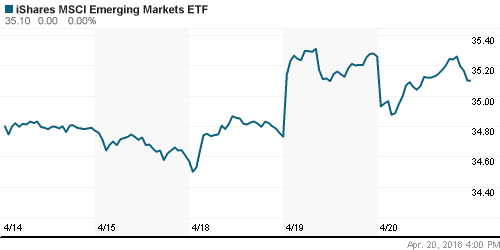

iShares MSCI Emerging Markets (EEM): -0,45%

Market Vectors Russia SBI (RSX): +2,90%

АДР (на торгах в США):

• Бумаги Газпрома в лидерах. Другие сырьевые акции отстают не на много.

MTL – Mechel ADR: -0,47%

MBT – Mobile TeleSystems ADR: -1,55%

LUKOY – LUKOIL ADR: +3,62%

OGZPY – GAZPROM ADR: +5,14%

NILSY – NORILSK ADR: +2,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

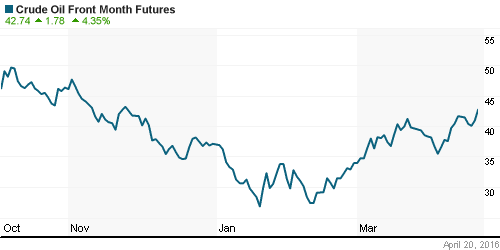

• Глава Международного Энергетического Агентства вчера сообщил, что за прошедший год падение объемов добычи нефти в странах не входящих в ОПЕК было максимальным за последние 25 лет, и составило 700 тыс баррелей в день. Инвестиции в нефтедобычу снизлись за два года на 40%. В тоже время, глобальный спрос на углеводородное сырье растет, больше всего спрос растет в Индии. О его мнению, скоро на рыке настанет баланс спроса и предложения/ (Reuters)

• В среду нефть выросла на 3% после публикации больших, чем ожидалось, ее складских запасов в США, на опасениях, что в Кувейте не прекратиться забастовка рабочих-нефтяников, как было заявлено ранее, а так же на слухах, что нефтепроизводители соберутся на еще одну встречу по сокращению добычи в мае. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 46.09 $/bbl (+0,63%)

FOREX и валютный рынок:

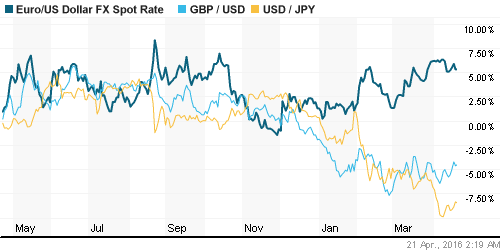

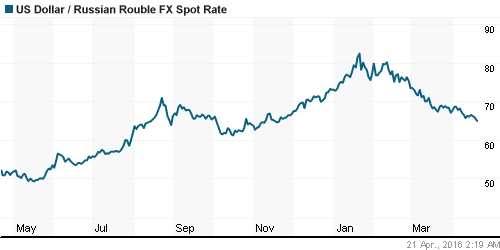

• График курса рубля к доллару и евро обновил минимумы с ноября. Помогла нефть.

Ликвидность:

• Ставки на рынке МБК стабильны возле значения 11%. Вчера выросли на 0,20 процентных пункта.

MosPrime Rate (over night): 11,14%

Экономический календарь (время мск.):

09:00 Торговый баланс Швейцарии

11:30 Розничные продажи в Великобритании

14:45 Решение ЕЦБ по процентной ставке

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 Пресс-конференция главы ЕЦБ Марио Драги

15:30 Индекс деловой активности в производственном секторе Филадельфии

16:00 Индекс цен на дома в США

17:00 Индекс потребительского доверия в еврозоне

17:00 Индекс опережающих экономических индикаторов США

17:00 Выступление управляющего Банка Англии Марка Карни

Новости:

Внутренний новостной фон оценивается как смешанный, нейтральный.

• Обзор новостей готовится, и выйдет через 30 минут …

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как позитивные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ обновили годовые максимумы, и формируют растущий тренд.

• Среднесрочно: Консолидация в широком диапазоне.

• Долгосрочно: Боковой тренд.

Комментариев: 5

на ““Весеннее ралли” набирает обороты.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, мне кажется, или рост по нефти выдыхатся или выдохся? Что-то есть сомнения в достижении даже первой цели по доллару в 63-64. Тем более, что уже на следующей неделе вероятно снижение учетной ставки ЦБ.

Спекулянты и иррациональность рынков многое могут, но ощущение, что краткосрочный позитив иссяк.

Посмотрим. Волатильность текущая по рублю зашкаливает. Точность краткосрочного прогнозирования нулевая сейчас.

ЦБ балуется чтоли…. но уж больно непрофессионально.

Кстати, недавно перечитывал Конституцию. В ней у ЦБ только один мандат – стабильность курса рубля.

Причем здесь цб? Бакс ко всем валютам укрепляется, индекс доллара разворачивается- нефть вниз, коррекция пошла

Глубину по фибо смотрите.