RSS статьи

RSS статьи

Ожидания

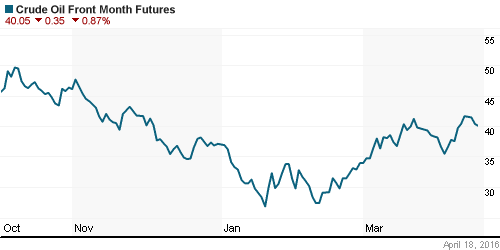

• Удивительным образом полностью восстановились нефтяные котировки, было упавшие, после провала воскресных переговоров по сокращению добычи.

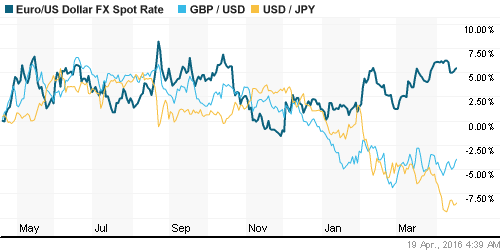

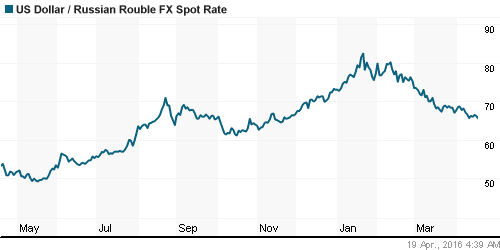

• Вторым удивительным инструментом является курс доллара к рублю, где амплитуда колебаний курса в понедельник и вторник составила более 5%.

• Таким образом, мы можем констатировать факт, что в понедельник была просто “легкая паника”, от которой не осталось и следа уже во вторник.

• На российском рынке акций доминируют “быки”. Вероятно, начинается новая волна роста – весеннее ралли.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• Индекс DOW закрылся на уровне психологически важной отметки 18000 пунктов. Зона 18000-18300 с февраля 2015 года является для него непреодолимым уровнем сопротивления.

• Рынок поддержали хорошие отчеты Hasbro (+5,79%) и Disney (+2,93%), а так же восстановление цен на нефть, несмотря на провал воскресных переговоров по сокращению добычи.

• Уже после закрытия основной торговой сессии разочаровывающие отчеты опубликовали Netflix (-12%) и IBM (-5%). При чем, для IBM квартальные прибыли оказались наихудшими за последние 14 лет.

• “Федеральная резервная система панирует повысить процентные ставки более быстрыми темпами, чем инвесторы в настоящее время ожидают. … Экономика США сильнее, чем кажется …” – сообщил высокопоставленный член ФРС Boston Fed President Eric Rosengren.

DOW: +0,60%

DOW: +0,60%

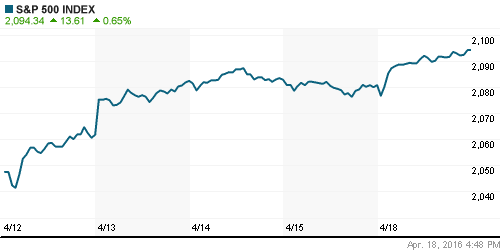

S&P500: +0,65%

NASDAQ: +0,44%

Pre-Market: +0,20%.

Европа:

• Акции автомобильных компаний активно покупались инвесторами, и были в лидерах рынка с BMW (+2.6%) в авангарде, после того как Goldman Sachs повысил по сектору рекомендацию до “buy” с “sell”.

• Так же, аналитиками Berenberg была повышена рекомендация по акциям туроператора TUI (+2,3%) до “buy” с “hold”.

• Акции производителей микропроцессоров ARM Holdings и Dialog Semiconductor уппали на 3.8% и 3.3% соответственно, после того, как стало известно о сокращении Apple объемов производства iPhone.

• В понедельник, уже после закрытия торгов, Roche и Danone сообщили о росте выручки за первый квартал на 4,0% и 3,5% соответственно. Эта новость не отыграна рынком еще.

• Сигналы перед открытием рынка на вторник – смешанные.

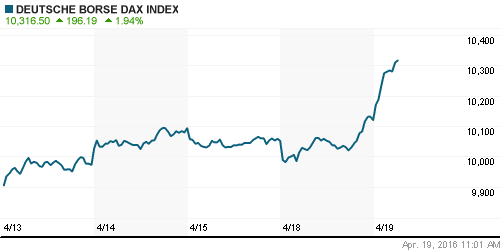

DAX: +0,68%

FTSE 100: +0,15%

Азия:

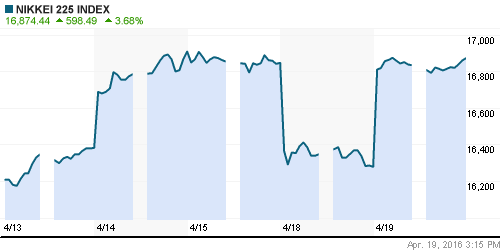

• Восстановление цен на нефть, помогло индексу Nikkei полностью отыграть большой провал предыдущего дня.

• Центральный банк Кореи оставил учетную ставку неизменной, на уровне 1,5%, и представил свой новый прогноз по ВВП на уровне +2,8%, против прогноза 3,0% ранее.

Nikkei-225 (Japan): +3,68%

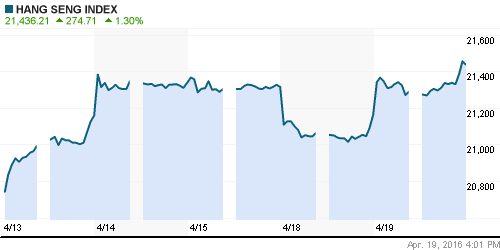

Hang Seng Index (Hong Kong): +0,70%

SSE Composite Index (China): +0,30%

BSE SENSEX (India): +0,74%

Развивающиеся рынки:

• Ровная, умеренно негативная динамика по итогам понедельника.

BRIC: -0,62%

BRIC: -0,62%

MSCI EM: -0,36%

MSCI EM Eastern Europe: -0,64%

MSCI EM Latin America: -1,23%

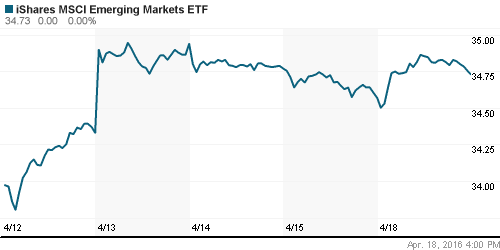

iShares MSCI Emerging Markets (EEM): +0,46%

Market Vectors Russia SBI (RSX): -0,24%

АДР (на торгах в США):

• Умеренное снижение по всему списку.

MTL – Mechel ADR: -1,43%

MBT – Mobile TeleSystems ADR: -0,89%

LUKOY – LUKOIL ADR: -0,21%

OGZPY – GAZPROM ADR: -1,79%

NILSY – NORILSK ADR: -2,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Обвал цен на нефть на 6% в понедельник был весь выкуплен, и сейчас уже ценник выше пятницы. Мотивом к этому стали: во-первых, забастовка рабочих на нефтепредпприятиях Кувейта; во-вторых, данные, что фундаментальный дисбаланс спроса и предложения исправляется – поставки уменьшаются, а спрос растет.

NYMEX Crude Oil (Brent) сегодня: 43.78 $/bbl (+2,02%)

FOREX и валютный рынок:

• Курс рубля демонстрирует экстремальные движения с амплитудой 5% за последние два дня. Благодарить за это мы должны нефть, которая провоцирует такую динамику.

Ликвидность:

• Ставки на рынке МБК стабильны возле значения 11%.

MosPrime Rate (over night): 10,94%

Экономический календарь (время мск.):

11:00 Платёжный баланс еврозоны

12:00 Индекс настроений в деловых кругах Германии ZEW

12:00 Индекс настроений в деловых кругах еврозоны ZEW

15:30 Число закладок новых домов в США

16:30 Выступление управляющего Банка Австралии Гленна Стивенса

17:35 Выступление управляющего Банка Англии Марка Карни

18:00 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внутренний новостной фон оценивается как смешанный, нейтральный.

Внутренний новостной фон оценивается как смешанный, нейтральный.

• Российский Минфин решил отложить выход на международный рынок заимствований в этом.

(Коммерсант)

• Банк России хочет достигнуть целевого показателя по инфляции в 4% к концу следующего года. (Ведомости)

• Впервые за восемь лет расходы россиян на еду превысили остальные расходы. (Ведомости)

• В марте выдача ипотеки перестала расти. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как позитивные.

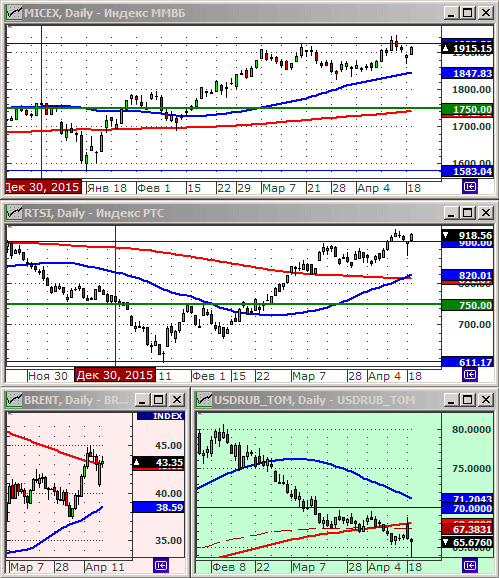

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ вновь тестируют уровни годовых максимумов.

• Среднесрочно: Консолидация в широком диапазоне.

• Долгосрочно: Боковой тренд.

Комментариев: 9

на “На бирже начинается “Весеннее ралли”.”

Подписка на комментарии к этому посту по Atom/RSS.

ралли

сбер уже выше 121

странно что гидра так отстает не заслуженно на мой взгляд. думаю может прыгнуть в догонку

У Гидры размыли капитал, и она в секторе с регулируемыми тарифами работает, в отличии от Сбербанка.

Либерализация рынка электроэнергии по Чубайсу не состоялось.

Админ, совсем пессимистично смотрите на бумагу – не так все плохо)) особенно для тех, кто может приобрести по текущим ценам

половина оборота это сбер. просто банк.

вот газ меня услышал ) догнал

Ралли вроде неделю назад началось )

https://www.youtube.com/watch?v=TmfsqkTw8c8

смелая

https://www.youtube.com/watch?v=RfN8U1LeOqc