RSS статьи

RSS статьи

Ожидания

• На российском рынке акций продолжается консолидация.

• Новостной фон оценивается, как смешанный, нейтральный.

• Предстоящие дивидендные выплаты в мае-июне, и ожидаемое снижение процентной ставки ЦБ РФ обеспечивает поддержку от коррекции.

• Новость, что Газпром выкупит свои акции у ВЭБа в объеме 2,7% от эмиссии, может стать катализатором их краткосрочного роста с upside порядка 5-10 %% до 165-170 руб за акцию.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• Количество заявок на пособия по безработице за прошедшую неделю оказалось ниже прогноза аналитиков.

• Ставки по 30-летним ипотечным кредитам снизились до минимальных значений за год, и составляют сейчас 3,59% в среднем.

• Председатель ФРС Джанет Йеллен на своем вчерашнем выступлении, заявила, что экономика США находится на устойчивом курсе роста, а ФРС сохраняет свое намерение ужесточить свою политику.

• Перспектива снижения ставок удручающе подействовала на биржевых спекулянтов с Wall Street, которые начали скидывать акции.

DOW: -0,98%

DOW: -0,98%

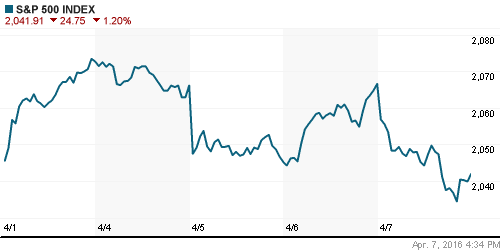

S&P500: -1,20%

NASDAQ: -1,47%

Pre-Market: +0,60%.

Pre-Market: +0,60%.

Европа:

• В четверг хуже рынка были акции банков, которые вынуждены выживать в период низких ставок, проводя сокращение персонала и борясь с издержками. Итальянские банки Unicredit, BMPS, Banco Popolare и UBI Banca упали от 5.9% до 8.1%.

• В другой группе аутсайдеров стали компании, объявившие о снижении дивидендов: немецкий автоконцерн Daimler (-4.8%), шведская девелоперская компания Skanska (-8.7%), британская издательская и образовательная компания Pearson (-4,95%).

• Аналитики рейтингового агентства Moody’s заявили, что крупнейшая экономика Европы – Германия – продолжит рост темпами до _1,8% в год, на фоне высокого внутреннего спроса.

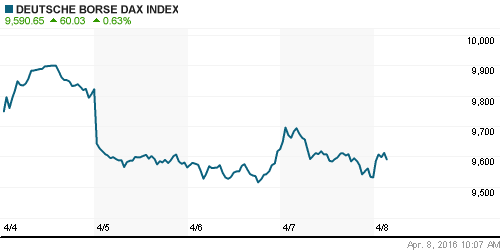

DAX: -0,98%

FTSE 100: -0,40%

Азия:

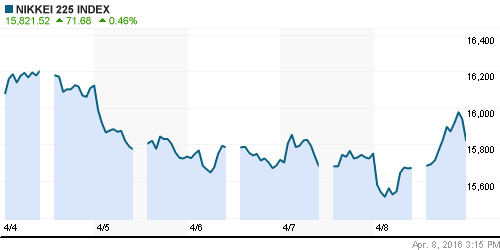

• В пятницу большинство азиатских индексов упали до трехнедельных минимумов, но рынок Японии нарушил тенденцию после того, как его министр финансов пообещал принять меры против сильных колебаний ходов в йены в любом направлении. Несмотря на то, что это заявление привело к небольшому отступлению иены от своего 17-месячного максимума к доллару, японская валюта по-прежнему возглавляет недельный прирост против основных мировых валют.

Nikkei-225 (Japan): +0,46%

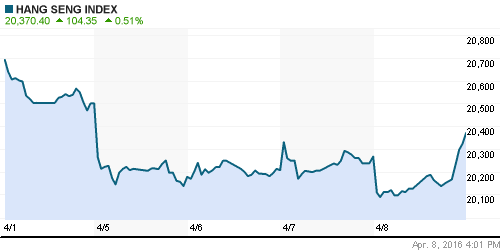

Hang Seng Index (Hong Kong): -0,56%

SSE Composite Index (China): -0,81%

BSE SENSEX (India): +0,09%

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• После пятнадцати лет изоляции, после дефолта, Аргентина возвращается на международный рынок облигаций, после проведения переговоров с кредиторами и урегулирования старых долгов.

BRIC: +0,04%

MSCI EM: +0,03%

MSCI EM Eastern Europe: -0,27%

MSCI EM Latin America: -0,58%

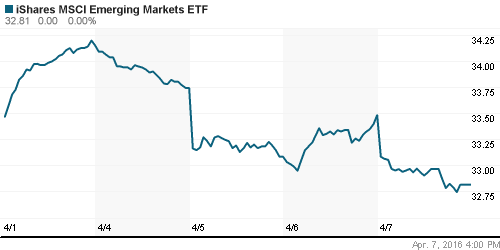

iShares MSCI Emerging Markets (EEM): -2,00%

Market Vectors Russia SBI (RSX): -1,53%

АДР (на торгах в США):

• Доминировали продажи, за исключением бумаг МТС.

MTL – Mechel ADR: -0,53%

MBT – Mobile TeleSystems ADR: +1,13%

LUKOY – LUKOIL ADR: -0,77%

OGZPY – GAZPROM ADR: -1,89%

NILSY – NORILSK ADR: -2,69%

Нефть, энергия, сырьевые товары, драгоценные металлы:

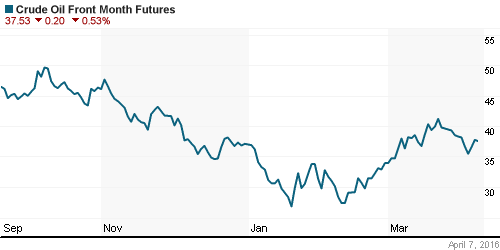

• После выхода сильных экономических данных по экономикам США и Германии котировки нефти демонстрируют прирост. Однако аналитики предупреждают, что возможна еще одна волна снижения, так как проблема превышения предложения над спросом сохраняется. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 40,03 $/bbl (+1,52%)

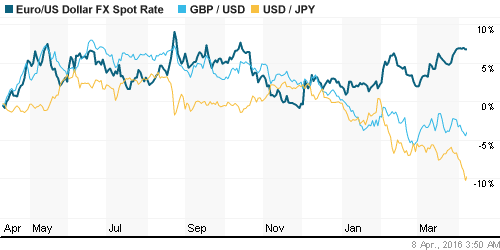

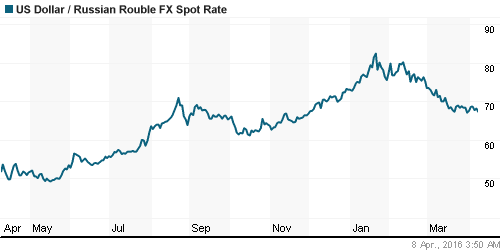

FOREX и валютный рынок:

• На фоне роста котировок нефти кус рубля укрепляется. Его график к доллару приблизился вплотную к минимумам 2016-го года.

Ликвидность:

• Ставки на рынке МБК стабильны возле значения 11%. Ситуация выглядит уравновешенной.

MosPrime Rate (over night): 11,03%

Экономический календарь (время мск.):

08:45 Уровень безработицы в Швейцарии

09:00 Торговый баланс Германии

09:45 Объём промышленного производства во Франции

09:45 Отчёт по исполнению госбюджета Франции

10:15 Индекс потребительских цен в Швейцарии

11:30 Объём промышленного производства в Великобритании

11:30 Товарный торговый баланс Канады

15:15 Число закладок новых домов в Канаде

15:30 Уровень безработицы в Канаде

15:30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

17:00 Оптовые запасы в США

17:00 Прогноз ВВП Великобритании от NIESR

Новости:

Внутренний новостной фон оценивается как смешанный, нейтральный.

• Интер РАО может выплатить рекордные дивиденды. (Ведомости)

• Газпром может выкупить 2,7% своих акций у ВЭБа. (Ведомости)

• О ситуации в розничном секторе. (Ведомости)

• Всемирный банк: Россия останется без резервного фонда к концу года. Восстановление российской экономики откладывается, население продолжит беднеть. (Ведомости)

• Пенсионеры платят долги ВЭБа деньгами из замороженной накопительной части пенсий. (Ведомости)

• Банки избавляются от валютных вкладчиков. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как нейтральные.

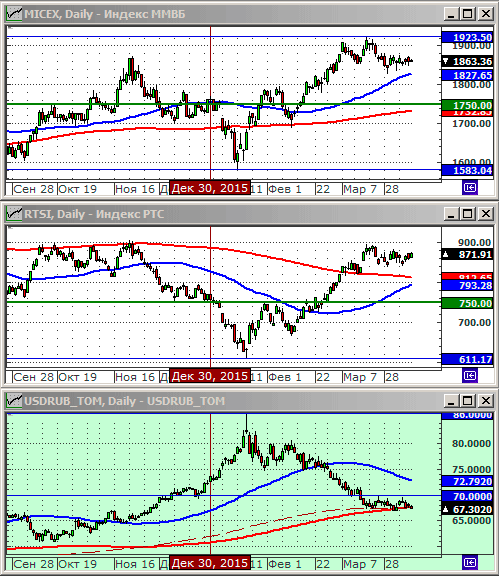

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются под уровнями локальных сопротивлений: 900 и 1900 пунктов, соответственно.

• Среднесрочно: Консолидация в широком диапазоне.

• Долгосрочно: Боковой тренд.

Один комментарий

на “На рынке акций сохраняется консолидация.”

Подписка на комментарии к этому посту по Atom/RSS.

газ и сбер поднимут ммвб на новый исторический максимум – похоже на то