RSS статьи

RSS статьиОжидания

• В пятницу мы увидели, что ЦБ РФ отказался от снижения ключевой ставки, прокомментировав свое решение негативными экономическим ожиданиями.

• Внутренний новостной фон оценивается, как умеренно негативный.

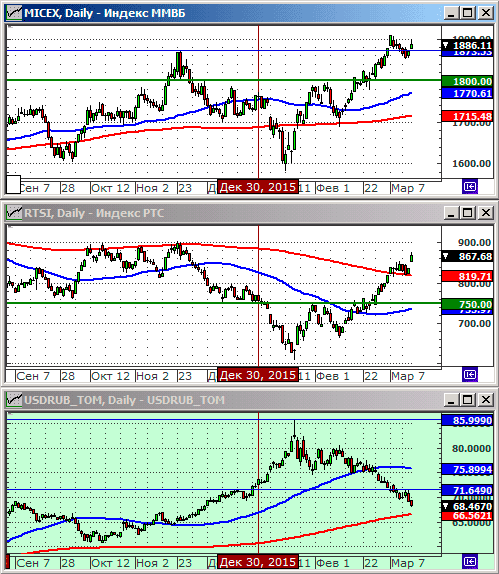

• Индексы РТС и ММВБ находятся на техническом уровне сопротивления. Пока мы видим равновесие. Однако маятник может качнуться в любую сторону. Вероятнее вниз.

• Краткосрочные тенденции по рынку акций и курсу рубля не очевидны.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Индекс S&P500 закрылся в пятницу на максимумах года. Позитивный настрой трейдеров был реакцией на решение ФРС не повышать ставку по итогам совещания в среду.

• Кроме того, на неделе вышли хорошие статданные по рынку труда.

• Лучше рынка были акции Bank of America (+2,91%) и JPMorgan (+2,94%), которые практически одновременно объявили о программах выкупа акций (buyback ).

• Акции Adobe (+3.8%) выпускающего Photoshop, были в центре внимания после лучшего чем ожидалось отчета за квартал, а так же повышения прогноза по прибыли на 2016 год.

• Акции одного из крупнейших в мире операторов гостиничной недвижимости Starwood Hotels & Resorts подскочили на 5.8%, после того как она получила предложение о поглощении со стороны китайской страховой группы Anbang Insurance. Подробности >

DOW: +0,69%

DOW: +0,69%

S&P500: +0,44%

NASDAQ: +0,43%

Pre-Market: -0,23%.

Pre-Market: -0,23%.

Европа:

• На биржах Европы в пятницу были смешанные итоги. Акции автомобильных корпораций росли, на фоне снижения курса евро на FX рынке. Хуже рынка были акции энергетических компаний, которые отреагировали на коррекцию

• В понедельник вектор на фондовых рынках Европы негативный, из-за снижения цен на нефть, и биржевых индексов в Азии.

DAX: +0,59%

FTSE 100: -0,19%

Азия:

• Японский индекс Nikkei в пятницу снижался уже четвертую сессию подряд, на фоне укрепления йены против доллара, что создает проблемы для японских экспортеров. Сегодня в понедельник в Японии биржа закрыта : праздничный день.

• Ожидание, что Китайский регулятор может понизить ставки, из-за того, что инфляционное давление снижается, стало причиной игры на повышение на Шанхайской бирже. Кроме того, ЦБ сказал, что объемы оттока капитала из страны снижаются.

Nikkei-225 (Japan): -1,25%

Hang Seng Index (Hong Kong): +0,26%

SSE Composite Index (China): +2,15%

BSE SENSEX (India): +1,06%

Развивающиеся рынки:

• На развивающихся рынках в конце недели был тренд адекватный тенденции на старых биржах в США и Европе. При это, из-за “отскока” курса рубля к доллару, ETF российских акций были в минусе.

BRIC: +1,32%

MSCI EM: +1,21%

MSCI EM Eastern Europe: +1,47%

MSCI EM Latin America: +0,51%

iShares MSCI Emerging Markets (EEM): +0,53%

Market Vectors Russia SBI (RSX): -0,96%

АДР (на торгах в США):

• По АДР смешанная динамика.

• АДР МТС хуже рынка.

MTL – Mechel ADR: -0,55%

MBT – Mobile TeleSystems ADR: -4,60%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: +0,70%

NILSY – NORILSK ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

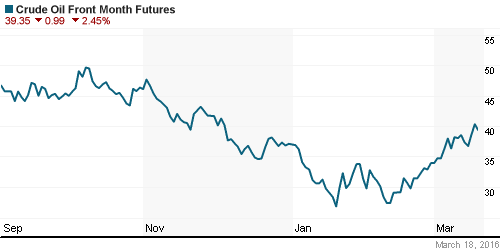

• В пятницу прошла коррекция по нефтяному рынку, после того, как на рынок вышли новости, что в США впервые за много недель выросли объемы бурения скважин под добычу сланцевой нефти.

NYMEX Crude Oil (Brent) сегодня: 40,79 $/bbl (-1,00%)

FOREX и валютный рынок:

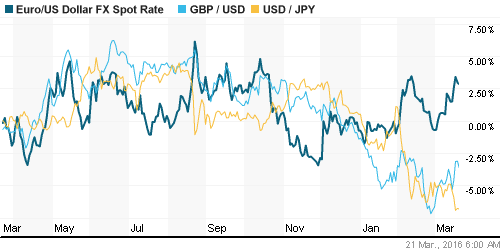

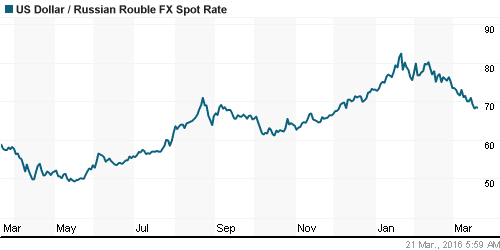

• Курс рубля опустился на уровень поддержки по ЕМА200.

Ликвидность:

• ЦБ РФ оставил в пятницу ключевую ставку неизменной на уровне 11%.

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 11,04%

Экономический календарь (время мск.):

03:01 Индекс цен на жильё в Великобритании Rightmove

12:00 Платёжный баланс еврозоны

14:00 Баланс производственных заказов в Великобритании от CBI

14:00 Ежемесячный экономический отчет ЦБ Германии

17:00 Продажи домов на вторичном рынке недвижимости США

17:30 Индекс опережающих экономических индикаторов Австралии

18:00 Индекс потребительского доверия в еврозоне

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный, и умеренно негативный.

• По прогнозу ЦБ РФ, инфляция к марту будущего года опустится до 6% годовых. В феврале, по данным Росстата, она была чуть выше 8%.

• Неопределенность бюджетной политики не дает снизить ЦБ РФ ключевую ставку. (Ведомости)

• Бюджетные организации почти перестали платить за тепло. За январь их долги перед генерирующими компаниями выросли почти на 20% до 201 млрд рублей. (Ведомости)

• ВТБ отказался от участия в сделке по выкупу у Мечела доли в Эльгинском угольном месторождении. (Ведомости)

• Настроения российских домохозяйств ухудшаются. (Ведомости)

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС отбился от поддержки по МА200 и растет, приближаясь к зоне исторического сопротивления в районе 900 пунктов. Индекс ММВБ консолидируется в исторической зоне сопротивления в районе 1900-2000 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “ЦБ РФ видит российскую экономику без оптимизма.”

Подписка на комментарии к этому посту по Atom/RSS.