RSS статьи

RSS статьи

Ожидания

• Предстоящая неделя ожидается волатильной на валютном и фондовом рынке, из-за двух ожидаемых но не прогнозируемых решений финансовых регуляторов: Банка Японии во вторник, и ФРС в среду.

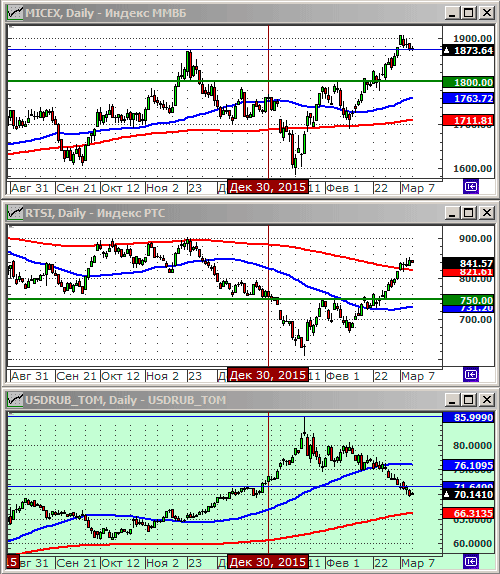

• Российский рынок акций подошел к существенному техническому уровню сопротивления. Дальнейшим сценарием видится консолидация или коррекция.

• На сырьевом рынке не видно быстрых улучшений. Иран отказался от участия в замораживания объемов добычи и экспорта нефти, до тех пор, пока он не восстановит свою рыночную долю до предсанкционной.

Рекомендации

• Дейтрейдерам / спекулянтам: Играть на понижение по фьючерсу на индекс РТС с целью 750.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Торги в США прошли с повышением, на фоне прогнозов, что ФРС, по итогам своего двухдневного заседания на этой неделе, вряд ли повысит учетную ставку. Такому мнению способствовало недавнее решение ЕЦБ о снижении своей ставки, а так же низкие цены на импорт.

DOW: +1,28%

DOW: +1,28%

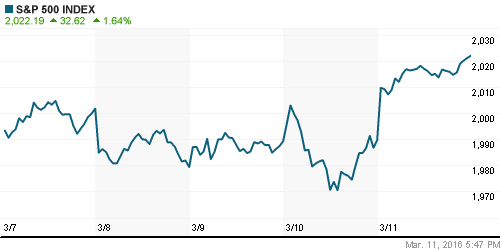

S&P500: +1,64%

NASDAQ: +1,85%

Pre-Market: -0,15%.

Pre-Market: -0,15%.

Европа:

• Рейтинговое агентство Fitch понизило кредитный рейтинг Финляндии на одну ступень до уровня Aa+.

• Продажи немецкого автоконцерна Volkswagen в феврале упали на 4,7% до без малого 400 тысяч единиц. В Китае, на крупнейшем для компании рынке сбыта, они сократились на 3%. Но самые серьезные проблемы у Volkswagen, похоже, возникли в США – там спрос рухнул на 13,2% на фоне “дизельного скандала” (Euronews)

• На прошедшей недели спросом пользовались акции банков, после того, как ЕЦБ неожиданно увеличил программу количественного стимулирования рынка.

• Для борьбы с дефляцией ЕЦБ пошел на экстраординарные меры. (Ведомости)

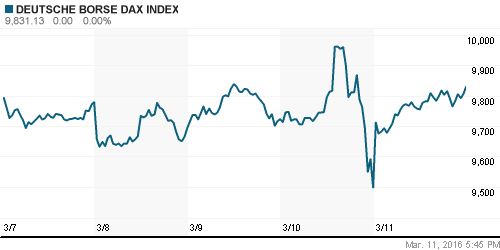

DAX: +3,51%

FTSE 100: +1,71%

Азия:

• Торги в Азии в понедельник начались с оптимизма, после того, как стало известно, что государственные фонды Китая продолжат выкуп активов с рынка.

• Банк Японии сегодня начинает двухдневное заседание по монетарной политике. Ожидается, что меры и объемы стимулирования рынка останутся неизменными.

• По опубликованным в субботу данным в Китае темпы роста промышленного производства оказались самыми слабыми с 2008 года. Однако, выросли на 10,2% объемы инвестиций в основные средства.

Nikkei-225 (Japan): +1,74%

Hang Seng Index (Hong Kong): +1,25%

SSE Composite Index (China): +1,99%

BSE SENSEX (India): +0,23%

Развивающиеся рынки:

• В пятницу, индикаторы развивающихся рынков продемонстрировали ровный рост.

BRIC: +1,48%

MSCI EM: +1,29%

MSCI EM Eastern Europe: +1,53%

MSCI EM Eastern Europe: +1,53%

MSCI EM Latin America: +1,5%

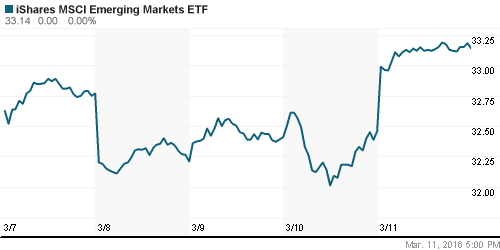

iShares MSCI Emerging Markets (EEM): +1,35%

Market Vectors Russia SBI (RSX): +1,74%

АДР (на торгах в США):

• По итогам пятничной американской сессии, АДР российских акций продемонстрировали динамику адекватную обще рыночной тенденции.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +1,65%

LUKOY – LUKOIL ADR: +2,42%

OGZPY – GAZPROM ADR: +0,99%

NILSY – NORILSK ADR: +2,34%

Нефть, энергия, сырьевые товары, драгоценные металлы:

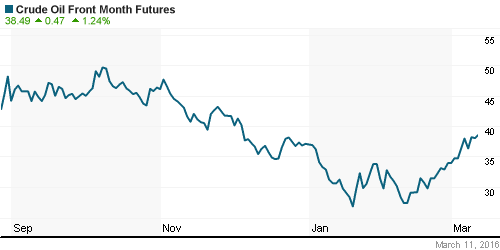

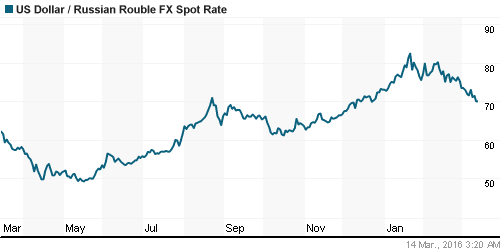

• В понедельник мы наблюдаем коррекцию по рынку нефти, после того, как министр нефтяной промышленности Ирана сделал заявление, что Иран подключится к переговорам о ограничении экспорта только после того, как восстановит свою долю на рынке, и нарастит экспорт до уровня 4 млн баррелей, который был у него до введения американских санкций (сейчас 1,8 млн).

NYMEX Crude Oil (Brent) сегодня: 40,14 $/bbl (-0,40%)

FOREX и валютный рынок:

• Решение ЕЦБ по расширению стимулов на прошлой неделе, а так же решение Банка Японии во вторник, и решение ФРС в среду обещают высокую волатильность на валютном рынке на этой неделе. Какое-то прогнозирование валютных курсов видится проблематичным.

Ликвидность:

• Ставки на МБК стабильны.

MosPrime Rate (over night): 11,03%

Экономический календарь (время мск.):

13:00 Объём промышленного производства в еврозоне

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный, умеренно негативный.

• «Полюс золото» выкупит у Саида Керимова свои акции на 243,3 млрд рублей. Миноритарии могут продать бумаги только на 12 млрд рублей. (Ведомости)

• «Газпром» заказал трубы для «Северного потока – 2». Тендер проведен до того, как проект получил одобрение Еврокомиссии. (Ведомости)

• Fitch: «Газпрому» придется менять планы и размер дивидендов. (Ведомости)

• Аэрофлот: Авиаперевозки растут медленнее, чем ожидалось. (Ведомости)

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС торгуется на уровне сопротивления по МА200, а индекс ММВБ находится в исторической зоне сопротивления в районе 1900-2000 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Неделя начинается без оптимизма.”

Подписка на комментарии к этому посту по Atom/RSS.