RSS статьи

RSS статьиАмерика:

• Вышедшие плохие статистические данные по ВВП и ряд негативных корпоративных отчетов увлекли рынок вниз.

• В выходные Конгресс отклонил “план Обамы” по поддержке финансовых рынков.

DJIA: -1,85%

DJIA: -1,85%

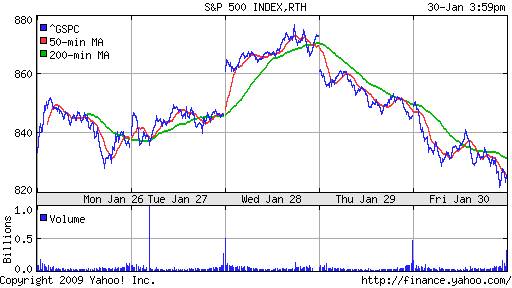

S&P500: -2,28%

NASDAQ: -2,08%

Pre-Market: -0,2%

Европа:

• Швейцарская фармацевтическая компаний Roche начала враждебное поглощение своего американского конкурента Genetech, снизив при этом цену предложения с 44 до 42 млрд. долларов (33 млрд. евро).

• Эта новость удерживала европейские рынки днем. Но к вечеру негатив перевесил: обвал экономики США по итогам четвертого квартала и падающие акции сырьевых компания утянули биржи за собою вниз.

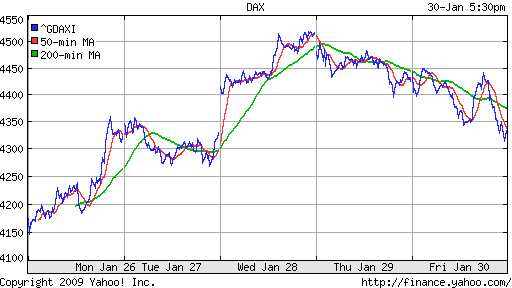

DAX: -2,01%

FTSE: -2,45%

Развивающиеся рынки:

• В совокупности негативная динамика, в противоположность показателям локального рынка в пятницу.

BRIC: +0,18%

BRIC: +0,18%

MSCI EM: -0,50%

MSCI EM Eastern Europe: -1,41%

MSCI EM Latin America: -2,01%

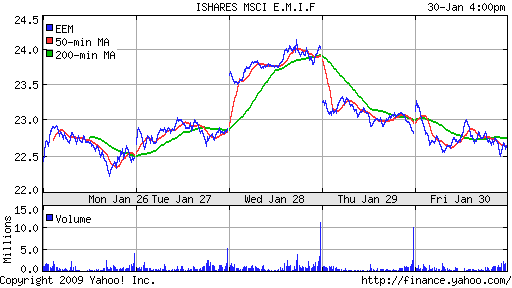

iShares MSCI Emerging Markets Index (EEM): -0,74%

Templeton Russia and East European Fund Inc. (TRF): -8,36%

Market Vectors Russia SBI (RSX): -1,81%

Азиатские рынки:

• В Японии началось извержение вулкана Асама. Токио затянуто дымом.

• Акции Hitachi, третьего по величие мирового производителя жестких дисков, обвалились на 16% после прогноза рекордных убытков.

• Аналогичная ситуация с акциям Mitsubishi Electric, Sharp, и т.п.

• Ряд крупнейших мировых аналитических агентств предсказали, что экономика Китая, будет устойчива мировому спаду.

Значения индексов на момент подготовки обзора:

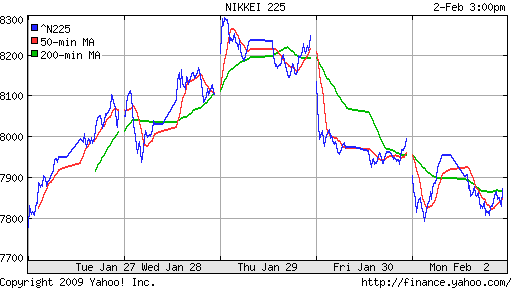

Nikkei-225 (Japan): -1,50%

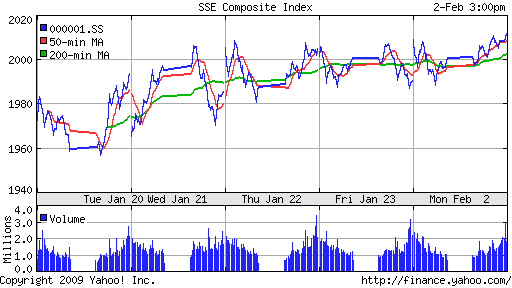

SSE Composite Index (China): +1,06% SSE100: +1,34%)

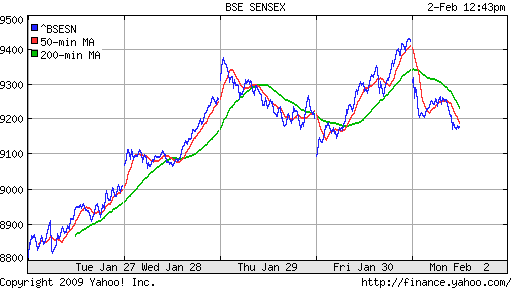

BSE SENSEX (India): -2,62%

АДР:

Очень сильный разброс показателей. От -19,5% по Сибирьтелекому, до +12,3% по ГМК Норильский Никель. Общерыночного ориентира нет.

Очень сильный разброс показателей. От -19,5% по Сибирьтелекому, до +12,3% по ГМК Норильский Никель. Общерыночного ориентира нет.

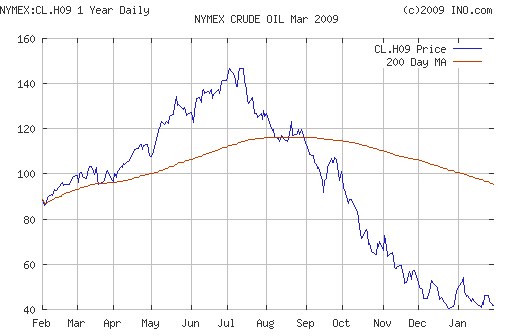

Нефть:

• В пятницу появились сообщения, что 30.000 работников нефтеперерабатывающих заводов США готовы начать забастовку, если представители профсоюза не договорятся об условиях нового контракта до истечения нынешнего в полночь воскресенья.

• Ранее вышли данные статистики, свидетельствующие о том, что спад в американской экономике в четвертом квартале стал сильнейшим за 27 лет. Кроме того, согласно пересмотренным данным, спрос на нефть в США в ноябре упал на 1,577 миллиона баррелей в день по сравнению с ноябрем 2007 года и оказался на 305.000 баррелей в день ниже предыдущих данных.

• Некоторую поддержку цене оказало заявление Организации стран-экспортеров нефти (ОПЕК) о том, что картель готов сокращать добычу до тех пор, пока не удастся достигнуть баланса спроса и предложения.

NYMEX Crude Oil: 41,68 $/BBL (+0,58%)

Сегодня утром фьючерсы на нефть: -0,4%

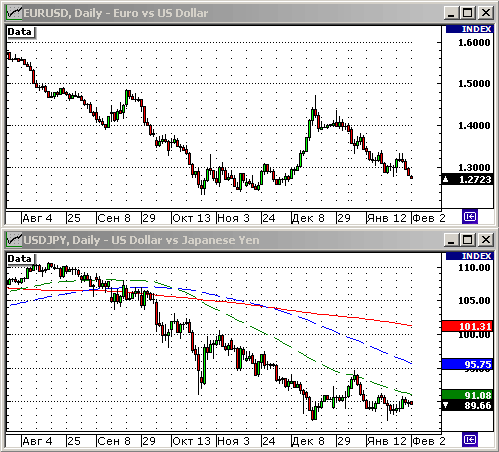

FOREX и валютный рынок:

• (Рейтер) – Курс рубля достиг нового рекордного минимума к доллару, евро и корзине, снизившись к бивалютной корзине без участия ЦБ РФ по итогам пятницы примерно на 60 копеек на фоне желания рынка дойти до нового офера Центробанка РФ, однако в то же время, некоторые участники рынка решили зафиксировать прибыль по длинным валютным позициям.

• Доллар активно укрепляется против большинства мировых валют.

Ликвидность:

• Остатки на корсчетах стабильно низкие. Ставки на рынке МБК медленно восстанавливаются, но продолжают оставаться высокими, что сигнализирует о проблемах с рублевой ликвидностью.

• MosPrime Rate 16,17% ( -0,66 пт. )

Новости:

• (Рейтер) – Производственный сектор экономики РФ сокращался в январе 2009 года, хотя и меньшими темпами, чем в декабре, свидетельствует индекс менеджеров по снабжению (PMI), составленный по заказу банка ВТБ Европа. Значение индекса в январе составило 34,4 пункта по сравнению с рекордно низким значением предыдущего месяца на уровне 33,8 пункта. Значение индекса выше 50 пунктов означает рост активности, ниже – спад.

• Общий внутренний новостной фон умеренно негативный.

Рынок:

• Низкая ликвидность, и отсутствие внутренних идей делают рынок высоковолатильным.

Технически:

• Среднесрочный январский негативный тренд уже сломлен. Но тренд роста еще не сформировался.

Календарь:

12:00 Еврозона Purchasing managers index (manufacturing) – PMI (Reuters) – Индекс менеджеров по закупкам в производственной сфере по данным Reuters за январь.

16:30 США Personal spending – Личные расходы за декабрь.

16:30 США Personal income- Личные доходы за декабрь.

18:00 США Construction spending – Расходы на строительство в декабре.

18:00 США Help Wanted Index – Индекс количества требуемых работников в январе.

18:00 США ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками С

Ожидание:

• Вероятен гэп вниз на открытии, и дальнейшая негативная динамика.

Рекомендации:

• Спекулянтам: от продаж.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели. Наращивать позиции в бумагах сырьевых компаний, в генерации.

(!) Беспрецедентно высокая волатильность, широкие спрэды, огромные гэпы, низкая ликвидность, отсутствие маржинальных плеч, запрещение коротких продаж, высокий уровень гарантийного обеспечения (ГО) на срочном рынке, непрогнозируемые остановки торгов – делают спекуляции высоко рискованными.

Комментариев: 12

на “Понедельник. Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

такими темпами полюс будет дороже гмк….

Онегин, золото легко может и 2000 за унцию стоить.

генерация опять шалит….

самый тяжелый месяц для реальной экономики придется наверное именно на февраль…..

девальвация продолжается полным ходом…..

надо признать: Чичваркин в нужный момент продал….все же грамотный человек(еще не давно был приглашен к Медведеву…пиджак даже одел…)

Осеевский пишет правительству, что необходимо еще продлить срок работы казино в Санкт-Петербурге (пока кризис идёт…..)

доходы с налогов на прибыль упали более чем в 2 раза (пилят сук, на котором сидят…)

Онегин, после тяжелого февраля будет еще страшный март, потом ужасный апрель, кошмарный май и наконец душераздирающее лето.

ДЭК новый лой 0.14 коп . (с 3.5 рублей) падение на 96% …. а если учесть девальвацию…..

0.14 руб…..тяпун мне…..

Число официально зарегистрированных безработных за неделю с 21 по 28 января выросло на 6% — до 1,642 млн человек.

за неделю!!!!

http://www.bfm.ru/news/2009/02/02/plan-po-uvolennym-idet-s-perevypolneniem.html

Золотишко по 2000 за oz. неплохо, для тех, кто в него вложился. А если при этом и девальвация рубля продолжится, то вообще… совсем хорошо. Но вот только не растёт оно что-то с такой интенсивностью, с которой плохие новости выходят. А то, действительно, было бы по 1200-1500 к середине-концу лета.

а вот и новые цены….

http://lexus.ru/range/lx/specifications/prices.aspx

Прогнозы аналитиков: Формируется новая волна снижения

http://quote.ru/stocks/news/2009/02/02/32291336.shtml