RSS статьи

RSS статьиОжидания

• По российскому рынку акций смешанная динамика и консолидация.

• По нефтяному рынку трехнедельное ралли, похоже, заканчивается, так как статистика по добыче и запасам не оправдывает ожиданий, и говорит о сохраняющемся перепроизводстве.

• Макроэкономические прогнозы по российской экономике остаются негативными (см по тексту).

• Практически полностью, в последние дни исчезли с полос СМИ новости по Донбассу и Сирии. Может сложиться впечатление, что там все уже хорошо. Однако, это не так, и геополитические проблемы могут вновь неожиданно выйти на первый план.

• Перед четырехдневными выходными вряд ли мы увидим покупки по рынку акций. Не многие спекулянты готовы взять на себя такие риски.

• Наиболее вероятным сценарием на четверг и пятницу видится консолидация.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Торги на Wall Street закончились небольшим ростом, после выхода сильных данных по занятости: в экономике в феврале было создано больше рабочих мест, чем планировалось.

• Аутсайдером были акции сельскохозяйственного сектора, после того, крупный поставщик семян и агропродукции для фермеров Monsanto (-7,77%)понизила прогноз выручки на 2016 год.

• На новостях 23% выросли акции находящегося в предбанкротном состоянии крупного производителя сланцевого газа в США Chesapeake Energy.

• В целом, лучшими секторами на рынке по итогам дня были энергетический (+2.5) и финансовый (+0.9%).

DOW: +0,20%

DOW: +0,20%

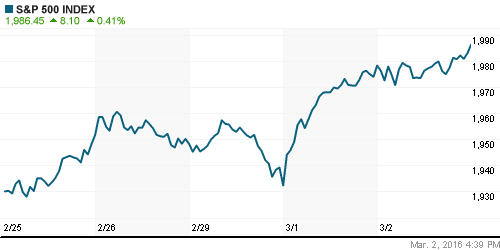

S&P500: +0,41%

NASDAQ: +0,29%

Pre-Market: -0,09%.

Pre-Market: -0,09%.

Европа:

• Количество зарегистрированных безработных в Испании в феврале увеличилось в сравнении с предыдущим месяцем более чем на 2 тысячи или на 0,05%. Как отмечается в отчете министерства труда страны, больше других пострадала сельскохозяйственная отрасль, где число безработных увеличилось на 14 тысяч. В то же время количество занятых в секторе услуг увеличилось почти на 10 тысяч человек, в строительстве – более чем на 6 тысяч, на 4 тысячи – в промышленности.

• В Четверг на европейских биржах небольшая коррекция вниз.

• На будущей неделе ЕЦБ собирается на совещание. У участников рынка высокие ожидания новых стимулов. Что, однако, не гарантировано. Если ожидания не оправдаются, мы можем увидеть коррекцию.

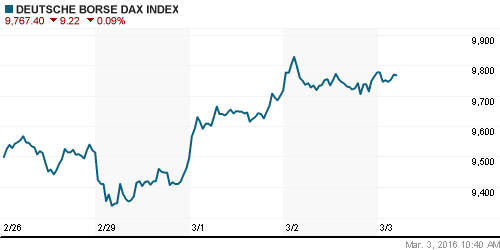

DAX: -0,27%

DAX: -0,27%

FTSE 100: -0,22%

Азия:

• В Азии в четверг смешанная динамика. Поддержку рынку оказывают восстановившиеся в последние дни цены на медь, железную руду и другое базовое сырье. Дополнительный оптимизм дают позитивные данные по занятости в США, вышедшие в среду.

• Международное рейтинговое агентство Moody’s ухудшило прогноз кредитного рейтинга Китая со “стабильного” до “негативного” из-за сомнений в способности властей этой страны провести экономические реформы, а также на фоне увеличения государственного долга и падения резервов, которые за последние 1,5 года сократились на 762 миллиарда долларов. Долгосрочный рейтинг Пекина был подтвержден на уровне “Аа3”, однако агентство предупредило о возможности его снижения в случае замедления реформ, необходимых для поддержания устойчивого роста и сбалансированного бюджета.

Nikkei-225 (Japan): +1,28%

Hang Seng Index (Hong Kong): -0,61%

SSE Composite Index (China): +0,35%

BSE SENSEX (India): +1,45%

Развивающиеся рынки:

• На развивающихся рынках все хорошо, но российские индикаторы начали заметно отставать.

BRIC: +2,64%

MSCI EM: +2,15%

MSCI EM Eastern Europe: +0,08%

MSCI EM Latin America: +2,78%

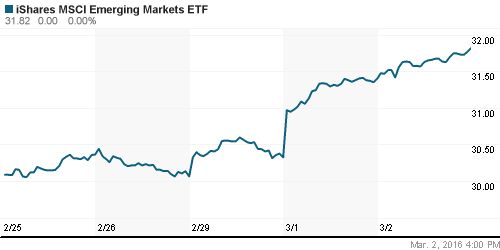

iShares MSCI Emerging Markets (EEM): +1,34%

Market Vectors Russia SBI (RSX): +0,27%

АДР (на торгах в США):

• Смешанная динамика, притом, нефтяные тяжеловесы выглядят хуже рынка.

MTL – Mechel ADR: +11,41%

MBT – Mobile TeleSystems ADR: +3,62%

LUKOY – LUKOIL ADR: -2,21%

OGZPY – GAZPROM ADR: -0,52%

NILSY – NORILSK ADR: +1,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

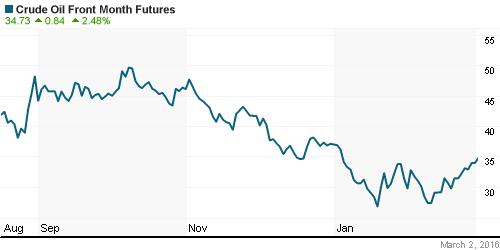

• По данным от API (American Petroleum Institute) и т EIA (Energy Information Administration), которые вышли во вторник и в среду, сохраняется устойчивый дисбаланс перепроизводства, и который составляет от 1 до 2 млн. баррелей в день. Складские запасы нефти в США достигли своего абсолютного исторического максимума. А аналитики постепенно приходят к выводу, что продекларированного Россией, Венесуэлой и Саудовской Аравией решения о заморозке объемов добычи нефти на текущих уровнях будет недостаточно для изменения сложившегося дисбаланса между спросом и предложением.

• США ввели предварительные пошлины (окончательное решение будет 13 июля) на импорт холоднокатаного проката из Китая, Кореи, Индии, Японии, Великобритании, Бразилии и России, отмечается в данных International Trade Administration (ITA). По данным ведомства, в 2014 г. эти страны от импорта стали в США смогли заработать суммарно $1,2 млрд, на Россию пришлось лишь $54 млн, больше всего – $514 млн – на Китай. Предварительная антидемпинговая пошлина для российских производителей составила 14,8%, для «Северстали» – 12,62%, а для НЛМК – 16,89%. (Ведомости)

• США начинают сокращать добычу сланцевой нефти. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 36,68 $/bbl (-0,68%)

FOREX и валютный рынок:

• На валютном рынке последние два дня консолидация.

Ликвидность:

• Ставки на МБК неизменны.

MosPrime Rate (over night): 11,13%

Экономический календарь (время мск.):

10:00 Индекс цен на дома в Великобритании

11:15 Индекс деловой активности в сфере услуг Испании

11:30 Индекс цен на дома в Великобритании Halifax

11:45 Индекс деловой активности в сфере услуг Италии

11:50 Индекс деловой активности в сфере услуг Франции

11:55 Индекс деловой активности в сфере услуг Германии

12:00 Индекс деловой активности в сфере услуг еврозоны, финал

12:30 Индекс деловой активности в сфере услуг Великобритании

13:00 Розничные продажи в еврозоне

15:30 Число объявленных корпоративных увольнений в США

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

17:45 Индекс деловой активности в сфере услуг США (Markit)

18:00 Индекс деловой активности в непроизводственном секторе США

18:00 Объём промышленных заказов в США

18:30 Еженедельный отчет EIA об изменении запасов газа в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• Россию ждет еще три года кризиса. Минэкономразвития закладывает в прогноз до 2019 года замораживание зарплат бюджетников и накопительных пенсий, индексацию пенсий на 4%. (Ведомости)

• В IV квартале 2015 г. чистый убыток «Газпром нефти» составил 21,22 млрд руб. по сравнению с убытком в 17,4 млрд за тот же период 2014 г. (Ведомости)

• В структурах Северстали идет выемка документов, после аварии на принадлежащей ей угольной шахте в Воркуте. (Ведомости)

• Московская биржа получила рекордную прибыль. (Ведомости)

• Чистая прибыль группы ТКС, в которую входят «Тинькофф банк» и «Тинькофф страхование», за 2015 г. снизилась на 46% и составила 1,9 млрд руб. (Ведомости)

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как смешанные, нейтральные.

Технически (тренды):

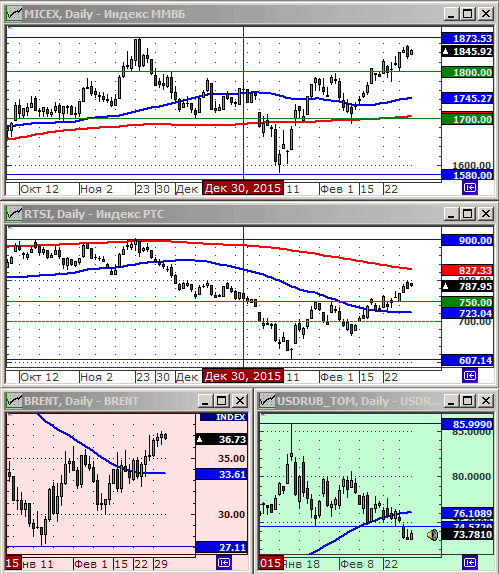

• Краткосрочно: Индекс РТС вырос до уровня сопротивления в зоне 800 пунктов, а индекс ММВБ приблизился к сопротивлению по годовому максимуму в районе 1850-1870. Консолидация.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 6

на “Вероятно, нас ждет консолидация”

Подписка на комментарии к этому посту по Atom/RSS.

если рост продолжится – значит санкции начнут летом отменять (хотя бы частично)

>onegin, 3.03.2016 в 12:59.

А я думаю, что вряд ли, до выборов 2018 года нам стоит ждать милости с Запада. Могу даже их и усилить.

Кто-то из олигархов говорил, что санкции ввели навсегда. В общем, похоже, надо привыкать. Кстати, не кажется ли вам, господа, что сейчас, (как и во все в периоды напряга, явления носят обостренный характер и как бы выкристализовываются) идёт этап (очередной или финальный) по дальнейшей десоветизации, лучшего слова подобрать не могу, к сожалению. Если посмотреть в bigger picture, какие-то явления, доставшиеся нам от СССР и ещё существующие, окончательно исчезнут в наблюдаемый период и мы превратимся….а в кого мы превратимся? По Пелевину, в банановую республику со снегом и без бананов ? Старое поколение, которое помнит “как оно реально было” постепенно уйдёт со сцены в силу естественных причин, и останутся те, кто только и помнит, что мы всегда были великой, но очень несчастливой страной с бедным населением, где социальная справедливость выдаётся как хлеб в войну, малый минимум и строго по карточкам и не дай тебе бог чуть больше попросить – пошлют в электронные госуслуги. Про соцсправедливость это я так, к примеру.

Есть такое ощущение?

Да, люди все больше и больше становятся потребителями разных интернет-услуг. Европа раньше нашего стала таким потребителем и забыла, а какая она жизнь на самом деле, и вот пришли к ним мигранты и напомнили, что есть ещё уличное общение и порой довольно жестокое.

Ребята,вы какую мысль хотели донести?

Cub, 3.03.2016 в 21:14.

Ну, если широко, то “всё течёт, всё меняется”, но иногда, а в нашей стране, к сожалению, довольно-таки часто, “всё меняется” приобретает хроническо-затяжной характер, что чертовски осложняет жизнь любого отдельного индивидуума, если, конечно, у него сознание не на уровне инфузории туфельки. С точки зрения банальной философии, так сказать:))