RSS статьи

RSS статьи

Ожидания

• Контекст внутренних и внешних новостей негативный.

• Нефтяные котировки после падения в пятницу замерли.

• На этой неделе комитет по Открытым рынкам ФРС вынесет решение по учетной ставке.

• Курс рубля под мощным прессингом. И предпосылок к его ослаблению пока нет.

• Уверенность в дальнейшем падении меньшая, чем уверенность в том, что предпосылок к росту российского рынка акций пока еще не сложилось.

Рекомендации

• Дейтрейдерам / спекулянтам: Покупать фьючерсы на курс рубля к доллару и евро (SiZ5 и EuZ5).

• Позиционно: Покупать акции ритейлеров: X5, Дикси Групп, М-Видео, на фоне хороших финансовых показателей; металлургов: ММК и ТМК; электроэнергетического сектора: ИнтерРАО, РусГидро, Мосэнерго; локальных автозаводов: АвтоВаз, Соллерс, Камаз.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Американские индексы в пятницу резко снизились, вслед за обновлением нефтью многолетних минимумов, и на фоне ожидания повышения ставки ФРС на этой неделе. Падение за неделю было наибольшим с августа, и составило -3,8% по индексу S&P 500.

• Хуже рынка были акции сырьевых и энергетических компаний.

• Выделялись ростом акции Adobe Systems (+2,77%), которые обновили годовые максимумы на фоне превосходных финансовых результатов.

• Американские корпорации DuPont и Dow Chemical договорились о слиянии, в результате которого будет создан крупнейший химический концерн в мире. Капитализация новой структуры, которая получит название DowDuPont, составит около 130 миллиардов долларов.

DOW: -1,76%

DOW: -1,76%

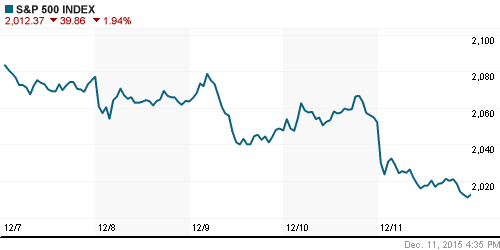

S&P500: -1,94%

NASDAQ: -2,21%

Pre-Market: +0,39%

Pre-Market: +0,39%

Европа:

• Европейские акции в пятницу упали до 2-месячного минимума. В дополнение к низким ценам на нефть, негативную роль сыграло решение ЦБ Китая директивно снизить курса юаня, что нанесет ущерб европейским экспортерам, в первую очередь, автоконцернам и производителей в сегменте лакшири. Акции лидеров в этих отраслях Renault, Swatch и Hugo Boss потеряли от 3.3% до 5.8%.

• Акции Dialog Semiconductor обвалились на 11%, после негативного прогноза по ее выручке.

DAX: -2,44%

FTSE 100: -2,22%

Азия:

• ЦБ Китая в пятницу понизил курс юаня к корзине мировых валют, в качестве меры стимулирования экспорта, который резко упал исходя из последних отчётов.

• Китайская полиция задержала владельца крупнейшего в стране частного конгломерата Fosun International миллиардера Го Гуанчана, который подозревается в коррупции. Торги акциями Fosun были приостановлены на фондовой бирже Гонконга. Го Гуанчан – один из самых известных бизнесменов в стране, его называют “китайским Уорреном Баффеттом”. Принадлежащий ему конгломерат, скупающий страховые компании и недвижимость за рубежом, недавно сделал ряд громких приобретений, среди которых французский туроператор Club Med и канадская компания Cirque du Soleil.

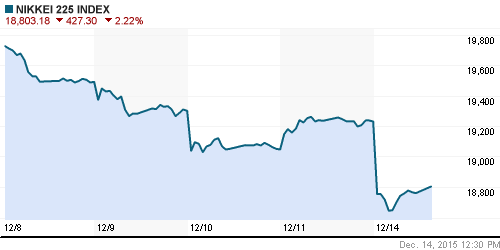

Nikkei-225 (Japan): -2,12%

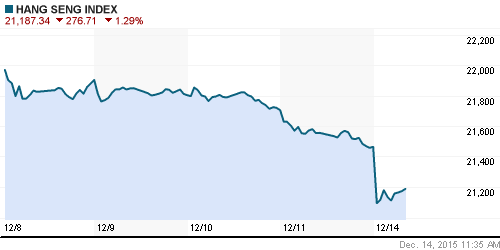

Hang Seng Index (Hong Kong): -1,28%

SSE Composite Index (China): +0,44%

BSE SENSEX (India): +0,09%

BSE SENSEX (India): +0,09%

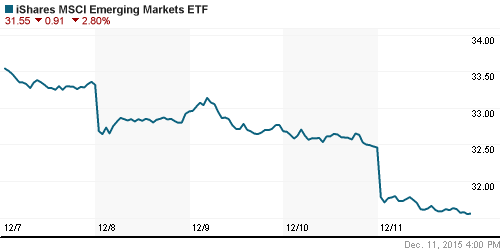

Развивающиеся рынки:

• По мере того, как неделя заканчивалась, результаты на развивающихся рынках были все хуже и хуже.

BRIC: +1,86%

MSCI EM: -1,96%

MSCI EM Eastern Europe: -2,34%

MSCI EM Latin America: -3,03%

iShares MSCI Emerging Markets (EEM): -2,80%

Market Vectors Russia SBI (RSX): -2,73%

АДР (на торгах в США):

• В пятницу в российских АДР были плотные продажи.

•

MTL – Mechel ADR: -2,50%

MBT – Mobile TeleSystems ADR: -4,64%

LUKOY – LUKOIL ADR: -2,92%

OGZPY – GAZPROM ADR: -4,17%

NILSY – NORILSK ADR: -3,30%

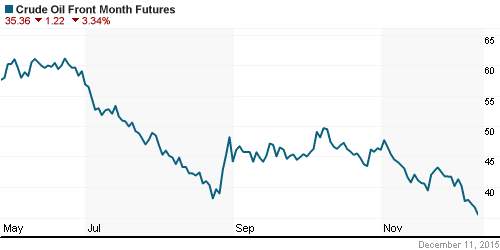

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Данные о достижении странами ОПЕК максимальной за три года выработки. Сохраняющийся большой дисбаланс предложения над спросом. Острый дефицит складских емкостей для хранения нефти. Вероятное скорое снятие запрета на экспорт нефти из США. Негативный прогноз от IEA. Прогнозы Goldman Sachs о падении цен до $20. Все это стало причиной обновления нефтяными котировками своих одиннадцатилетних минимумов в конце прошедшей недели.

NYMEX Crude Oil (Brent) сегодня: 37,84 $/bbl (-0,84%)

FOREX и валютный рынок:

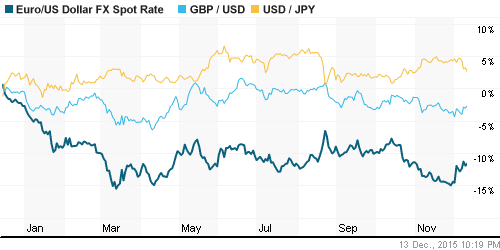

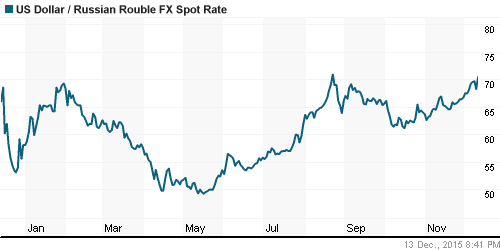

• Курс доллара и евро к рублю близок к годовым максимумам, на фоне обвалившихся цен на нефть, и новостей о том, что западные экономические санкции в отношении России сохранятся.

Ликвидность:

• В пятницу ЦБ оставил ключевую ставку неизменной на уровне 11%.

MosPrime Rate (over night): 11,89%

Экономический календарь (время мск.):

13:00 Объём промышленного производства в еврозоне

14:00 – Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Средства населения в Сбербанке достигли рекордных 10 трлн руб. – это вклады и счета физлиц к 3 декабря, сообщил госбанк. С начала года прирост средств населения составил более 1,5 трлн руб. против 318 млрд за аналогичный период прошлого года. Более половины из этих 1,5 трлн руб. прироста обеспечили валютные пассивы – переоценка старых вкладов и привлечение новых на $7,5 млрд, указывает Сбербанк. (Ведомости)

• С 2016 г. во всех документах ставку рефинансирования ЦБ заменит ключевая. Пени по налоговой задолженности, за просрочку оплаты услуг ЖКХ, по таможенным платежам и нарушениям по отдельным статьям КоАП исчислялись ранее из более низкой ставки рефинансирования, что сделало недоимку самым дешевым кредитом. (Ведомости)

• «Интер РАО» увеличила долю в Томской энергосбытовой компании до 75,16%. (Ведомости)

• Правительственная комиссия по иностранным инвестициям разрешила китайской Sinopec приобрести до 20% акций «Сибура». (Ведомости)

Настроения на рынке:

• Все внимание приковано к котировкам рубля, которые находится на годовых максимумах.

• Инвесторам не до оптимизма, на фоне падения цен на нефть до семилетних одиннадцатилетних минимумов.

Технически (тренды):

• Краткосрочно: Индекс ММВБ опустился в зону исторической поддержки в районе 1700 пунктов. Индекс РТС близко к уровням годовых минимумов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 6

на “Пока еще, вряд ли можно рассчитывать на восстановление курса рубля, и котировок на рынке акций.”

Подписка на комментарии к этому посту по Atom/RSS.

В том декабре – Ж, в этом тоже Ж, тенденция , однако. Может, традиционно несчастливый российский август заменился на декабрь? Или у нас теперь как у колхозников из анекдота, напасти и беды все 12 месяцев в году?:) Ничего, когда-нибудь мы узнаем всю правду, как оно было на самом деле в 2014-2015 (2016 ?, 2017 ?, 2018 ?…)

Профиль чувака сверху на фото на Лукина похож:)

Всеобщая истерия по нефти – признак скорого разворота, так шо запасемся попкорном)

Тэд, вопрос только с каких уровней

Я пока не вижу истерии. Всё спокойно и логично. Всё в будущем еще

http://money.rbc.ru/news/566e91499a7947c0cb1498fa

что-то как-то подозрительно все в бакс верят