RSS статьи

RSS статьи

Ожидания

• Вчера мы увидели резкий всплеск волатильности, что создает проблемы для краткосрочного прогнозирования финансовых рынков. Кроме того, сегодня выходят данные по ВВП США, а завтра ЦБ РФ заседает по нашей ключевой ставке. Это спокойствия рынкам не добавит.

• Локальных корпоративных новостей, которые могли бы стать инвестиционными идеями мало – практически нет

Рекомендации

• Дейтрейдерам: вне рынка.

• Позиционно: Покупать акции ретейлеров: Магнит, X5, Дикси Групп, М-Видео, на фоне хороших фин.показателей. Покупать акции ММК и Разгуляй.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• ФРС сохранил вчерашним решением ученые ставки неизменными, однако, как никогда ранее, дал сигнал к тому, что ставки будут повышены в декабре 15-16 числа.

• Рынок акций отреагировал на новость резким ростом. Лучшие рынка были акции финансовых компаний, которые выиграют от повышения ставок. Индекс банковских акций .SPSY вырос на 2,4%. Хуже рынка были акции компаний Utility, которые проиграют от повышения ставок, с падением на 1,1% по отраслевому индексу .SPLRCU.

• Среди аутсайдеров дня были акции Twitter (-1.5%), Akamai Technologies (-16.7%) и GoPro (-15,2%) вслед за плохими квартальными отчетами.

DOW: +1,13%

DOW: +1,13%

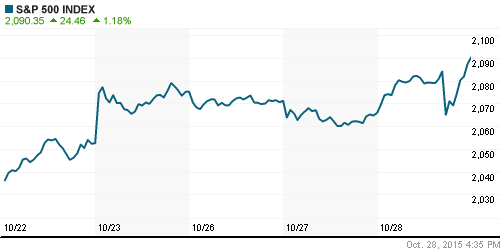

S&P500: +1,18%

NASDAQ: +1,30%

Pre-Market: -0,31%

Pre-Market: -0,31%

Европа:

• Убытки, которые понёс германский автоконцерн Volkswagen в третьем квартале, оказались самыми крупными за, как минимум, 15-летний период. Они возникли из-за издержек в размере 6,7 миллиардов евро, вызванных “выхлопным” скандалом.

• Бельгийский фармкоцерн UCB (+3.7) представил хорошие квартальные отчеты. А Heineken (+4.3%), был лучшим в индексе FTSEurofirst 300, после сообщения о лучшем чем ожидания росте продаж в Европе и Америке.

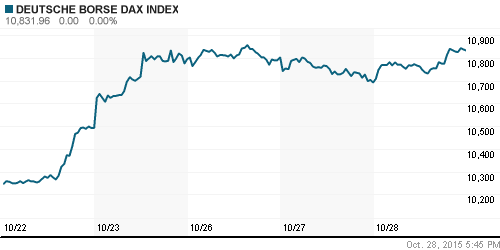

DAX: +1,31%

FTSE 100: +1,14%

Азия:

• Промышленные заказы выросли на 1% в Японии в сентябре, после двух месяцев стагнации до этого.

• Резервный банк Новой Зеландии своим сегодняшним решением оставил учётные ставки неизменными на уровне 2.75%.

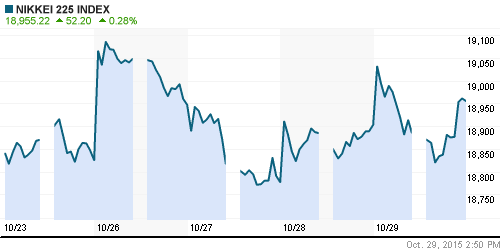

Nikkei-225 (Japan): +0,17%

Hang Seng Index (Hong Kong): -0,14%

SSE Composite Index (China): +0,88%

BSE SENSEX (India): -0,56%

Развивающиеся рынки:

• Вчерашние комментарии ФРС вызвали резкие продажи по ETF развивающихся рынков. В целом же картина смешанная.

BRIC: -0,53%

MSCI EM: -0,28%

MSCI EM Eastern Europe: +1,01%

MSCI EM Latin America: +0,48%

iShares MSCI Emerging Markets (EEM): -1,15%

Templeton Russia and East European Fund (TRF): +0,88%

Market Vectors Russia SBI (RSX): +2,25%

АДР (на торгах в США):

• По АДР рост, вызванный в большей степени укреплением рубля.

•

MTL – Mechel ADR: 0,00%

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +3,69%

LUKOY – LUKOIL ADR: +2,76%

OGZPY – GAZPROM ADR: +1,68%м

NILSY – NORILSK ADR: +2,91%

Нефть, энергия, сырьевые товары, драгоценные металлы:

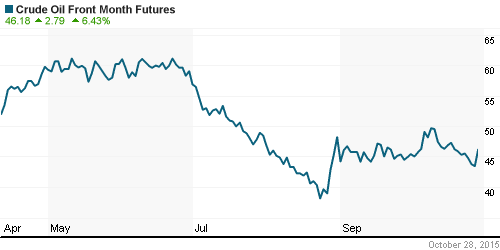

• В среду котировки нефти резко выросли, после публикации доклада от правительства о запасах углеводородов, которые показали рост запасов сырой нефти, на падение запасов диситиллятов.

• Однако, затем, после решения ФРС, началась коррекция.

NYMEX Crude Oil (Brent) сегодня: 48,70 $/bbl (-0,71%)

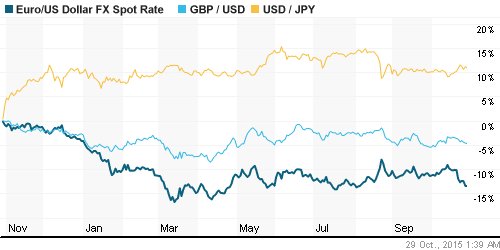

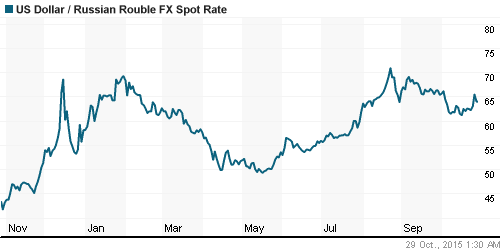

FOREX и валютный рынок:

• Курс рубля лихорадит. Курс Евро, впрочем, тоже.

Ликвидность:

• Банк России зафиксировал чистый приток капитала в третьем квартале 2015 года в объеме $5,3 миллиарда, впервые с 2010 года, который в основном объяснялся снижением банками накопленных валютных активов.

• Центробанк считает, что чистые поступления по текущему счету платежного баланса в совокупности с накопленными валютными активами российских банков и компаний позволят им бесперебойно осуществлять платежи по внешнему долгу до конца 2015 года без создания дополнительного давления на курс рубля.

MosPrime Rate (over night): 11,73%

Экономический календарь (время мск.):

Индекс потребительских цен в Германии

10:00 Индекс цен на дома в Великобритании

11:00 Индекс потребительских цен в Испании

11:55 Изменение числа безработных в Германии

12:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании

14:00 Баланс розничных продаж в Великобритании от CBI

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 ВВП США

17:00 Незавершенные продажи на вторичном рынке недвижимости в США

17:30 Еженедельный отчет EIA об изменении запасов газа в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Борьба Центробанка с обналичиванием денег через терминалы систем моментальных платежей привела к резкому сокращению крупнейшей в России сети пунктов оплаты Qiwi. (КоммерсантЪ)

• На заседании совета директоров 30 октября ЦБ примет решение продлить паузу в снижении ставок: регулятор оставит ключевую ставку в 11% неизменной из-за возросших инфляционных ожиданий, следует из консенсус-прогнозов аналитиков. (Ведомости)

Настроения на рынке:

• Внутренний новостной фон слабый. Российский рынок акций ходит вслед за конъюнктурой внешних рынков.

Технически (тренды):

• Краткосрочно: Индекс ММВБ на уровне сопротивления. Индекс РТС на уровне поддержки по МА50.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Высокая волатильность создает проблемы”

Подписка на комментарии к этому посту по Atom/RSS.