RSS статьи

RSS статьиОжидания

• Европейская комиссия запретила банкам и другим финансовым компаниям Европейского союза проводить аналитические исследования российских компаний, которые оказались в санкционном списке. К таковым относятся: Сбербанк, ВТБ, ВЭБа, Газпромбанк, Россельхозбанк.

• Контекст новостей последних дней остается не благоприятным для покупки российских акций с инвестиционными целями.

• На утро четверга на мировых финансовых рынках сложился баланс.

Рекомендации

• Дейтрейдерам: Внутридневной тренд не очевиден. Вне рынка.

• Позиционно: Покупать акции ретейлеров: Магнит, X5, Дикси Групп, М-Видео, на фоне хороших фин.показателей. Покупать акции ММК и Разгуляй.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• На Wall Street в центре внимания скандал вокруг достаточно крупной фармацевтической компании, имеющей персонал 17 000 человек, Valeant Pharmaceuticals, акции которой рухнули на 20% за день, и на 40% за три последних дня. Аналитическая компания Citron обвинила ее в подделке бухгалтерской документации, создании сети “фантомных” аптек, не существующих на самом деле, и назвала компанию фармацевтическим Энроном. На этом фоне обвалились, так же, акции ее конкурентов: Horizon Pharma (-2,82%), Mallinckrodt (-5,60%), Mylan (-3,90%), … и в целом акций компаний близких сектору здравоохранения.

• Компания Yahoo (-5.2%) отчиталась слабее ожиданий, а General Motors (+5,8%) лучше ожиданий.

• Вчера на NYSE был дебютный день, после IPO, компании Ferrari, которой присвоили тиккер RACE. В первый день торгов ее котировки выросли на +5,8%.

• Уже после закрытия торгов eBay (+8.4%), предоставила хороший отчет за квартал, чем обеспечила оптимизм на премаркете всему рынку.

DOW: -0,28%

DOW: -0,28%

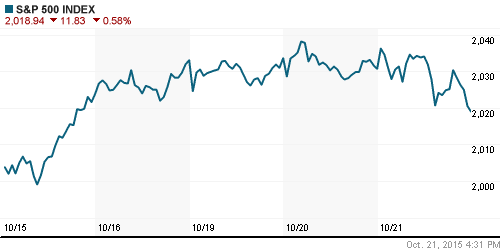

S&P500: -0,58%

NASDAQ: -0,84%

Pre-Market: +0,32%

Pre-Market: +0,32%

Европа:

• Британская сталелитейная промышленность переживает полноценный кризис. Об этом заявил глава отраслевой ассоциации Гаррет Стейс после того, как индийская корпорация Tata Steel, которая владеет большей частью сталелитейных мощностей в стране, объявила об увольнении 1200 сотрудников. Ранее таиландская компания SSI остановила комбинат на северо-востоке Англии. Британцы обвиняют Китай: мол, государственные субсидии позволяют китайцам поставлять сталь в Великобританию ниже себестоимости. Падение цен на мировом рынке – уже второе за два года – резко обострило конкуренцию. В начале года сталь стоила почти 500 долларов за тонну, в начале июня произошел обвал до 150 долларов за тонну, который удалось отыграть лишь частично (цены поднялись дло 210 долларов за тонну). (Euronews)

• После роста в среду, сегодня торги на биржах Европы начались понижением.

• В центре внимания: в четверг участники рынка ждут решения ЕЦБ по учетной ставке, и комментарии Марио Драги к нему в 15:30 мск.

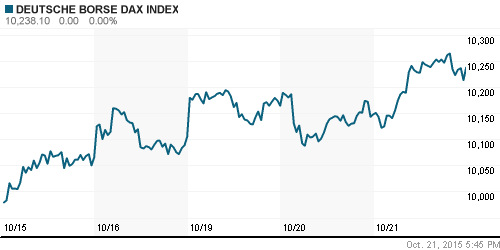

DAX: +0,89%

FTSE 100: +0,05%

FTSE 100: +0,05%

Азия:

• Последние данные об оттоке капитала из Китая “нормальные” и не является признаком панического бегства инвесторов, заверил зам пред ЦБ Китая сегодня, чем поддержал локальный рынок акций. Однако общие инвестиционные настроения на биржах Азии, помимо китайских площадок, сегодня пессимистичные, именно по причине опасения в отношении экономики Китая.

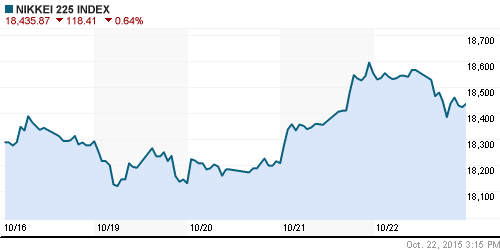

Nikkei-225 (Japan): -0,64%

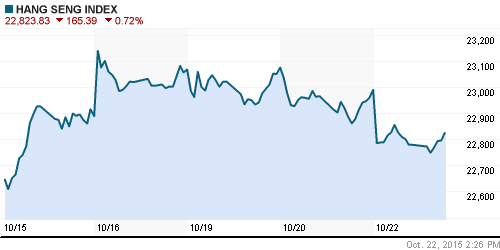

Hang Seng Index (Hong Kong): -0,72%

SSE Composite Index (China): +1,45%

BSE SENSEX (India): -0,07%

Развивающиеся рынки:

• У всех развивающихся площадок дела выглядят не очень хорошо, но по России наихудшие показатели.

BRIC: -0,57%

MSCI EM: -0,62%

MSCI EM Eastern Europe: -1,96%

MSCI EM Latin America: -1,54%

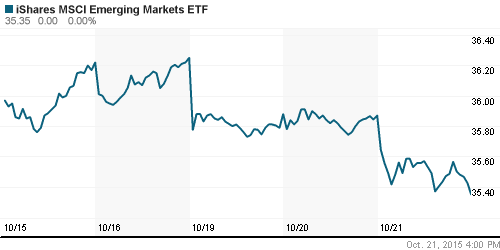

iShares MSCI Emerging Markets (EEM): -1,45%

Templeton Russia and East European Fund (TRF): -0,95%

Market Vectors Russia SBI (RSX): -2,43%

АДР (на торгах в США):

• Хуже рынка остается индикативно важный Газпром.

•

MTL – Mechel ADR: -6,09%

MBT – Mobile TeleSystems ADR: -2,08%

LUKOY – LUKOIL ADR: -1,58%

OGZPY – GAZPROM ADR: -2,46%

NILSY – NORILSK ADR: -3,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

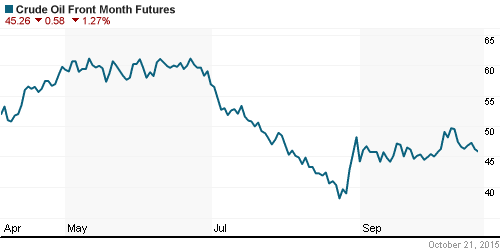

• Члены ОПЕК собираются в Вене на экстренный саммит. Но аналитики не ждут, что картель экспортеров нефти сократит добычу, несмотря на то, что цены на “черное золото” после двукратного обвала в конце прошлого года, по сути, так и не восстановились. ОПЕК контролирует 40% мировых поставок топлива, и некоторые члены организации – в первую очередь, Венесуэла – призывают принять меры. По информации Reuters, на этом совещании Венесуэла предложит ОПЕК новую стратегию повышения цен, предусматривающую поэтапное снижение добычи для поддержания цены не ниже уровня $70 за баррель.

• Вчера вышли данные о падении складских запасов нефти в США на 8,0 млн баррелей, что более чем вдвое превысило прогноз.

NYMEX Crude Oil (Brent) сегодня: 48,17 $/bbl (+0,67%)

FOREX и валютный рынок:

• На среду картина сбалансированная.

Ликвидность:

• Рост ставок на рынке МБК приостановился. Ситуация с ликвидностью стабилизировалась.

MosPrime Rate (over night): 11,61%

Экономический календарь (время мск.):

10:00 Уровень безработицы в Испании

11:30 Розничные продажи в Великобритании

14:45 Решение ЕЦБ по процентной ставке

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 Пресс-конференция главы ЕЦБ Марио Драги

15:30 Розничные продажи в Канаде

16:00 Индекс цен на дома в США

17:00 Индекс потребительского доверия в еврозоне

17:00 Продажи домов на вторичном рынке недвижимости США

17:00 Индекс опережающих экономических индикаторов США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В начале этой недели Goldman Sachs и HSBC изменили рекомендацию для ADR «Газпрома» с «держать» на «продавать». Goldman Sachs снизил их оценку на 11%, а HSBC – сразу на 22%. Аналитики Goldman Sachs объясняют, что «Газпром» по итогам III квартала ждут слабые финансовые результаты, но компания увеличивает капзатраты, а возможный рост налогов может негативно отразиться на ее дивидендах.

• Проект бюджета на 2016 г. предусматривает неизменность ставки экспортной пошлины на нефть (42%) на протяжении всего года. Минэнерго увеличило прогноз на 2016 г. по добыче (на 0,9% до 533 млн т) и экспорту нефти (на 3% до 233,5 млн т), что принесло бы бюджету дополнительные 50 млрд руб. НДПИ и экспортных пошлин. Благодаря росту добычи и экспорта замораживание пошлины даже на восемь месяцев даст бюджету 200 млрд руб.

• Во вторник правление Федеральной антимонопольной службы (ФАС) утвердило индексацию тарифов для «Транснефти» в 2016 г. на 5,7%. Это вдвое меньше инфляции.

• Росавиация аннулирует с 26 октября сертификат эксплуатанта авиакомпании “Трансаэро”.

• Московская биржа намерена перевести торги еврооблигациями в режим Т+2.

Настроения на рынке:

• Сложный новостной фон привлекает только спекулянтов. Инвестиционный оптимизм в отношении российского рынка акций остается слабым.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС на уровнях сопротивлений.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “В четверг затишье на финансовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.