RSS статьи

RSS статьиОжидания

• Индексы РТС и ММВБ на прошлой неделе быстро достигли уровней сопротивления.

• Неделя начинается нейтрально. Рыночные сигналы сбалансированы.

• Котировки нефти консолидируются.

• Корпоративные новости без торговых идей.

• То, что сегодня выходной в США, Японии и Канаде – обещает спокойную торговую сессию.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Без рекомендаций.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• В Америке начался сезон отчетов. Первой традиционно отчиталась Alcoa (-6.8%), и разочаровала инвесторов. На этой неделе внимание будет приковано к квартальным результатам банков: Goldman Sachs Group и Bank of American Corp.

• В пятницу хуже рынка были акции банков, так как публикация стенограммы последнего заседания ФРС внесла сомнения – будет ли повышена ставка в этом году.

• В понедельник в США и Канаде выходной день.

DOW: +0,20%

DOW: +0,20%

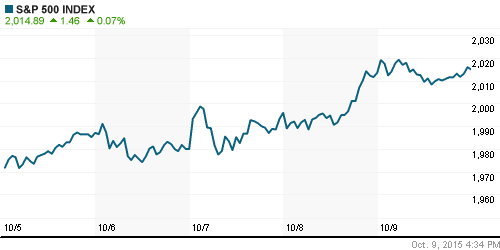

S&P500: +0,07%

NASDAQ: +0,41%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• Лучше рынка были акции горнорудных компаний, на фоне всплеска цен на базовые металлы.

• Акции Glencore выросли на 7%, после того как компания сообщила о планах продажи своих медных рудников для урегулирования проблемы большого долга.

• Акции Volkswagen выросли на 8,4% – трейдеры сочли, что за предыдущие дни их “укатали” незаслуженно низко.

• Данные агентства Thomson Reuters показывают, что в третьем квартале прибыли корпораций в составе индекса STOXX Europe 600 снизятся на 4.1% г/г, a выручка упадет 8.3% г/г.

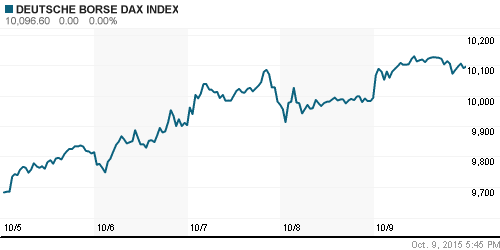

DAX: +0,26%

FTSE 100: -0,29%

Азия:

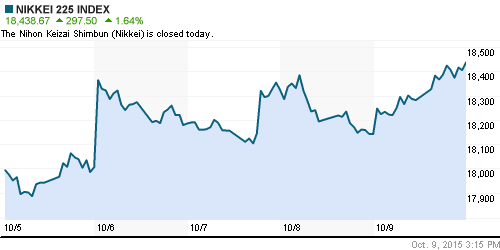

• В Японии сегодня выходной день. Торги на бирже не проводятся.

• В Китае заметный рост до семинедельных максимумов, после того, как ЦБ Китая принял новые меры для повышения ликвидности в финансовом секторе. А так же ввел ограничения на автоматизированную торговлю на бирже, чтобы избежать обвала, подобного летнему.

Nikkei-225 (Japan): —

Nikkei-225 (Japan): —

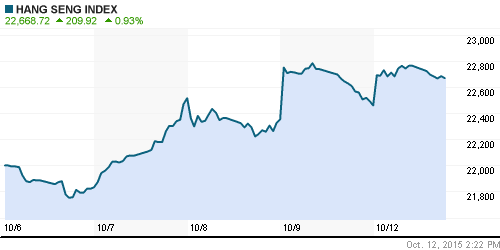

Hang Seng Index (Hong Kong): +0,93%

SSE Composite Index (China): +3,28%

BSE SENSEX (India): +0,03%

Развивающиеся рынки:

• Позитивная, но неоднородная картина.

BRIC: +1,54%

MSCI EM: +1,29%

MSCI EM Eastern Europe: +3,25%

MSCI EM Latin America: +2,47%

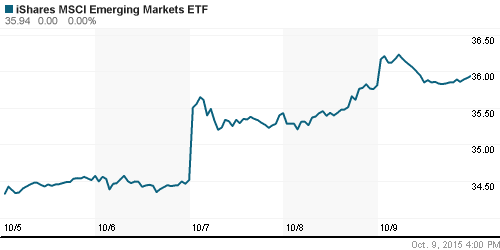

iShares MSCI Emerging Markets (EEM): +1,36%

Templeton Russia and East European Fund (TRF): +1,07%

Market Vectors Russia SBI (RSX): -0,06%

АДР (на торгах в США):

• Странным выглядит отсутствие спроса в АДР Газпрома.

• Лучше рынка Лукойл.

•

MTL – Mechel ADR: +0,87%

MBT – Mobile TeleSystems ADR: -0,25%

LUKOY – LUKOIL ADR: +3,45%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +4,00%

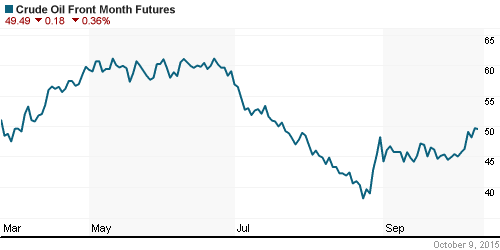

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Reuters отмечает, .

NYMEX Crude Oil (Brent) сегодня: 53,87 $/bbl (+1,55%)

FOREX и валютный рынок:

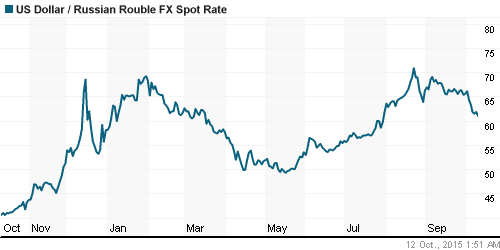

• Курс рубля к доллару приближается к уровню поддержки/сопротивления по МА200, которая находится на уровне 60,0 – 59,5 руб. Дальнейшее укрепление маловероятно.

Ликвидность:

• Ликвидность существенно улучшилась. Ставки на рынка МБК упали на 1% за последние две недели.

MosPrime Rate (over night): 10,71%

Экономический календарь (время мск.):

16:30 Индекс опережающих экономических индикаторов Великобритании

17:30 Выступление президента ФРБ Чикаго Чарльза Эванса

20:20 Выступление управляющего Банка Канады Стивена Полоза

23:30 Выступление управляющего ФРС Лаэла Брейнарда

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В III квартале Россия получила чистый приток капитала в $5,3 млрд – впервые за пять лет. (Источник 1, Источник 2)

Настроения на рынке:

• На прошлой неделе оптимизм переходил в эйфорию.

• Текущая неделя начинается нейтральным настроем.

Технически (тренды):

• Краткосрочно: Индекс ММВБ в зоне сопротивления ниже 1740 пунктов, индекс РТС в зоне сопротивления по МА200.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Неделя начинается спокойно.”

Подписка на комментарии к этому посту по Atom/RSS.

Вот такое спокойствие- нефть в пике и завтра обвал+ еще расследование по боингу после обеда. Как взлетели быстро, так и быстро рухнем. Одни спекули остались