RSS статьи

RSS статьиОжидания

• Локальный новостной фон оценивается как умеренно негативный.

• Россия в течение последних дней по всем индикаторам находится в аутсайдерах среди развивающихся рынков.

• В связи тем, что в Китае выходной, а нефть консолидируется, можно надеяться на замедление нисходящего тренда по индексам РТС и ММВБ, но вряд ли на что то большее.

Рекомендации

• Дейтрейдерам: От покупок по контракту USDRUB_TOM и/или фьючерсу на курс рубля к доллару SiZ5.

• Позиционно: Без рекомендаций.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• В Пятницу вышли очень слабые данные по США и по занятости, и по промышленному производству. Однако, поле первоначальной негативной реакции рынка, вновь началась спекулятивная игра на повышение, так как повышение ставок ФРС в течение оставшихся трех месяцев 2015 года выглядит все более призрачным.

• Создано рабочих мест в сентябре 142,000 против ожиданий 203,000. Кроме того, не произошло роста почасовой ставке, что в совокупности создает слабую картину экономики США.

• Лучше рынка были акции сырьевого и добывающего секторов, в том числе: Chevron (+4.10), ConocoPhillips (+2.12%), Alcoa (+2.81%).

• Единственным, из десяти основных секторов, снизился финансовый сектор – .SPSY – традиционно чувствительный к низким ставкам.

• В течение 3 кв. инвесторы вывели из фондов американских акций более $22 млрд.

• Крупнейший американский интернет-ритейлер Amazon отказался продавать телевизионные приставки от Google и Apple – Google Chromecast и Apple TV. Официальная причина заключается в том, что они не поддерживают сервис Prime Video, который принадлежит Amazon. Реальная, по мнению экспертов, вызвана стремлением Amazon продвигать собственный продукт Fire TV, конкурирующий с медиаприставками Apple и Google. Местные СМИ отмечают, что запрет введен в преддверии сезонных распродаж и может навредить Apple и Google, особенно – последней, у которой нет собственных магазинов. (Euronews)

• На этой неделе стартует сезон отчетов, который традиционно откроет ALCOA. Инвесторам следует готовиться к высокой волатильности в ближайшие недели.

DOW: +1,23%

DOW: +1,23%

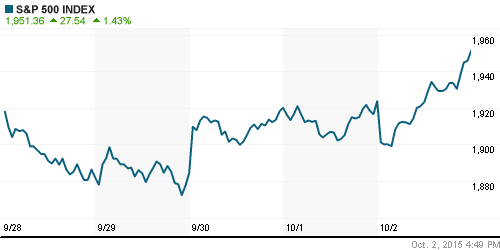

S&P500: +1,43%

NASDAQ: +1,74%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• Deutsche Bank повысил прогноз по ВВП Германии на 2016 год с 1,7% до 1,9%. Германия давно пытается справиться с проблемой стареющего населения. Средний возраст в жителей Германии сейчас, 44,5 лет, а вновь прибывающие мигранты имеют средний возраст 23.3 года, что дает экономистам основания надеяться на улучшение демографических и экономических перспектив страны.

• Цены производителей промышленных товаров в еврозоне снизились в августе больше, чем ожидалось, продемонстрировав самый резкий спад с января: -2,6% г/г. Это создает серьезные дефляционные проблемы в экономике содружества.

• Такая динамика еще больше усиливает дефляционное давление в зоне евро, где потребительские цены в сентябре снизились на 0,1%, и может подтолкнуть Европейский центробанк к расширению программы скупки гособлигаций.

• Открытие на биржах в Европе в понедельник ожидается с гэпом вверх более 1%, так как в ценах не учтен рост на Wall STREET в пятницу, и рост на биржах Азии в понедельник.

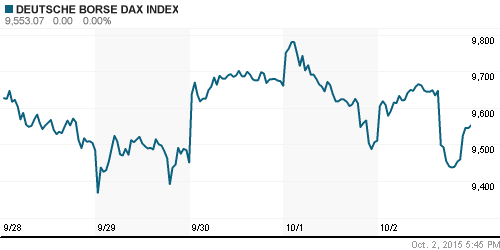

DAX: +0,46%

FTSE 100: +0,95%

Азия:

• Сегодня выходной день в Китае, что сделает торги на других биржах Азии более спокойными. Торги в Китае не проводятся уже третью сессию, начиная с 01 октября, и будут закрыты до 8 октября.

• По Японии сегодня вышли показатели о росте средней заработной платы в августе г/г. Прирост составил 0.5%, при прогнозе +0.7%, и против роста в июле на 0.9%. Такие показатели говорят о том, что экономическая политика правительства Японии не приносит ожидаемого эффекта.

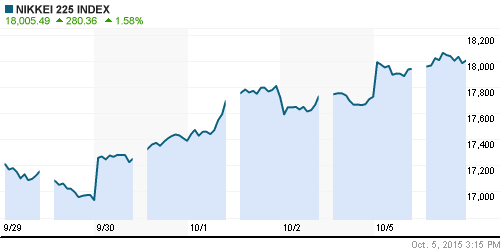

Nikkei-225 (Japan): +1,72%

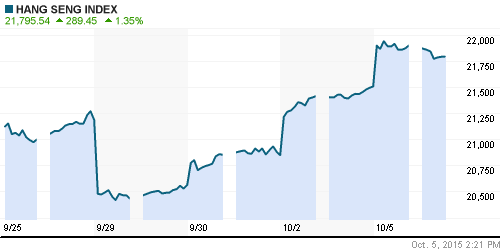

Hang Seng Index (Hong Kong): +1,43%

SSE Composite Index (China): —

BSE SENSEX (India): +1,47%

Развивающиеся рынки:

• Российский рынок акций в течение четверга и пятницы был аутсайдером среди развивающихся биржевых площадок.

• Инвесторы вывели $40 млрд с развивающихся рынков в III квартале. Это рекордный квартальный отток со времен финансового кризиса. (Ведомости)

• Развивающиеся страны ждет чистый отток капитала впервые за 27 лет. (Ведомости)

BRIC: +2,33%

MSCI EM: +0,81%

MSCI EM Eastern Europe: -1,54%

MSCI EM Eastern Europe: -1,54%

MSCI EM Latin America: +1,80%

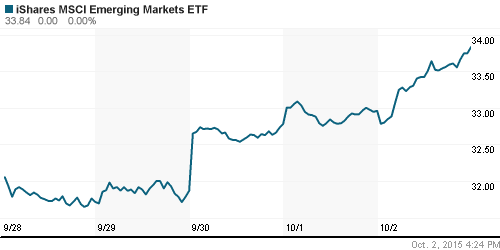

iShares MSCI Emerging Markets (EEM): +2,67%

Templeton Russia and East European Fund (TRF): +1,24%

Market Vectors Russia SBI (RSX): +0,97%

АДР (на торгах в США):

• В пятницу на Wall Street акции американских энергетических и сырьевых компаний были лучше рынка, и продемонстрировали прирост до 4%, при этом АДР российских нефтяных компаний закончили торги на сессии в Нью-Йорке в минус … Это говорит о том, что бегство инвесторов из российских активов еще не остановилось.

•

MTL – Mechel ADR: -4,84%

MBT – Mobile TeleSystems ADR: -3,64%

LUKOY – LUKOIL ADR: -1,21%

OGZPY – GAZPROM ADR: -0,75%

NILSY – NORILSK ADR: +0,99%

Нефть, энергия, сырьевые товары, драгоценные металлы:

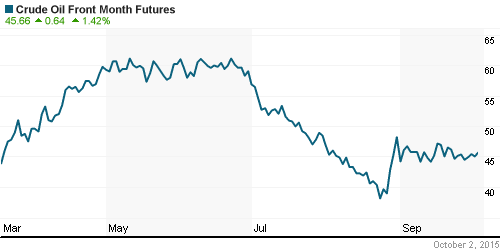

• Фьючерсы на нефть повысились на 0,5% в понедельник после того, как международные информационные агентства распространили сообщения, что Россия – крупнейший мировой экспортер нефти не входящий в ОПЕК – готова обсуждать с ОПЕК ситуацию, чтобы бороться с низкими ценами на углеводородном рынке. Ранее Россия уклонялась от диалога с картелем.

NYMEX Crude Oil (Brent) сегодня: 48,36 $/bbl (+0,48%)

FOREX и валютный рынок:

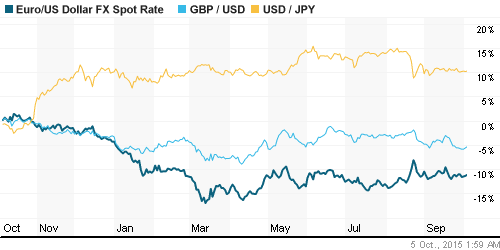

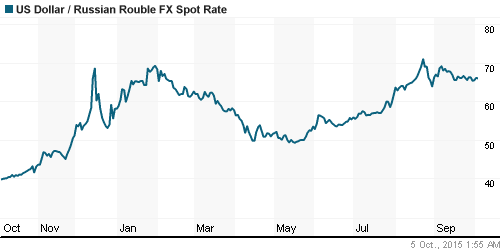

• Курс рубля к доллару консолидируется на поддержке на MA50.

Ликвидность:

• Сайт ЦБ РФ сегодня утром не работает. 8((

MosPrime Rate (over night): —

Экономический календарь (время мск.):

10:15-11:30 Индекс деловой активности в сфере услуг Испании, Италии, Франции, Германии, Еврозоны, Великобритании

11:30 Индекс доверия инвесторов в еврозоне Sentix

12:00 Розничные продажи в еврозоне

16:45 Индекс деловой активности в сфере услуг США (Markit)

17:00 Индекс деловой активности в непроизводственном секторе США

17:00 Индекс рыночных условий в сфере занятости США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно негативный.

• Группа Telenor планирует продать весь пакет акций Vimpelсom стоимостью $2,4 млрд и сосредоточиться на основном бизнесе. Сообщение о поиске покупателя 33% акций Vimpelсom опубликовано на сайте компании. (КоммерсантЪ)

• Саид Керимов сделал оферту акционерам Polyus Gold. Он предложил выкупить 59,8% акций компании за $5,4 млрд, что соответствует рыночной цене. (Ведомости)

• Доходы федерального бюджета по итогам 2015 г. будут на 641 млрд руб. выше, чем ожидалось. Дополнительные нефтегазовые доходы обеспечены более высокими, чем планировалось, ценами на нефть ($53 за баррель Urals, а не $50) и газ ($238,7 за 1000 куб. м против $222,1). (Ведомости)

Настроения на рынке:

• Негативные. Апатия.

Технически (тренды):

• Краткосрочно: Индекс ММВБ находится в тренде на снижение.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Россия стабильно в аутсайдерах.”

Подписка на комментарии к этому посту по Atom/RSS.

с трансаэро думаю история не закончилась

трансаэро по 8 рублей !

банкротство трансаэро приведет к закрытию крупнейших туроператоров…