RSS статьи

RSS статьиОжидания

• Внешняя политика России в Сирии, стала поводом для распродаж российских АДР и выхода инвесторов из “российских” ETF фондов. Российский фондовый рынок в аутсайдерах.

• Более того, конфликт России с Германией, Францией, США и арабскими государствами (среди которых Турция), имеющими интересы в Сирии, может стать поводом для блокирования проектов Газпрома – особенно Турецкого потока. А так же введения в отношении нашей страны новых санкций или эмбарго.

• Так же, стало очевидным, что пенсионные деньги на фондовый рынок опять не выйдут – “заморозка” накопительной пенсии продлена на 2016 год. А других институциональных ресурсов не предвидится тем более.

• Среднесрочные и краткосрочные ожидания по динамике индексов РТС и ММВБ негативные.

• Риски переноса позиции через выходные, в нынешних условиях оцениваются, как сверхвысокие.

• Рекомендация дейтрейдерам и позиционным трейдерам: вне рынка.

• Инвесторам: покупать ОФЗ.

Рекомендации

• Дейтрейдерам: вне рынка.

• Позиционно: Покупать акции ЮтЭир, Банк Возраждение, Разгуляй на локальных новостях по этим компаниям.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Торги на NYSE закончились умеренным повышением. Участники рынка ожидают важнейшую статистику этой недели – занятость, которая будет опубликована в пятницу.

• В связи с окончанием квартала, начинается сезон отчетов. Традиционно первой показывает свои результаты Alcoa – в этот раз публикация ее отчетности состоится 8 октября.

• Индекс промышленных заказов The Institute for Supply Management (ISM) снизился до 50.2 пунктов, минимального значения с мая 2013 года.

• Акции Twitter упали на 8.4%, инвесторы с тревогой отнеслись новости о назначении основателя компании Джека Дорси (Jack Dorsey) генеральным директором.

• Акции Dunkin Brands (владельца Dunkin’ Donuts и Baskin-Robbins) обвалились на 12.2%, на пресс-релизе, где компания понизила прогноз по выручке, и сообщила о закрытии 100 магазинов сети.

• Лучше рынка были акции сырьевых и медицинских компаний.

DOW: -0,08%

DOW: -0,08%

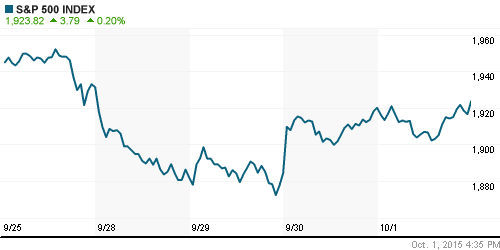

S&P500: +0,20%

S&P500: +0,20%

NASDAQ: +0,15%

Pre-Market: +0,33%

Европа:

• В Четверг на рынках Европы было снижение вызванное распродажей акций телефонных и высокотехнологических компаний.

• Акции телекоммуникационной группы Altice упали на 9.3% после того, как стало известно о рискованном наращивании долгов с целью приобретения Cablevision. Огромный долг Altice вызвал опасения, в ухудшении условий кредитования других сделок M&A в секторе. На чем упали акции конкурентов: Deutsche Telekom (-5.2%) и Telecom Italia (-4.4%).

• Кроме того европейские биржи лихорадит из за Glencore и Volkswagen, акции которых опять пошли вниз.

• Индексы деловой активности по странам Европы, опубликованные вчера, показали снижение.

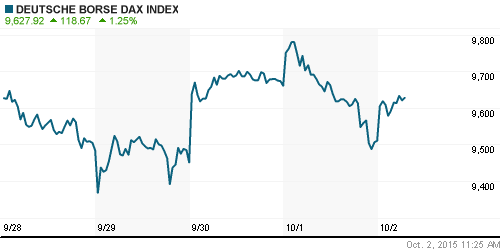

DAX: +0,77%

FTSE 100: +1,02%

Азия:

• На рынка Азии в пятницу спокойная обстановка. Затишье.

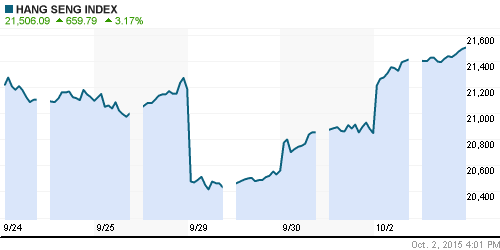

• Выделяется индекс Гонконгской биржи HSI (+2,71%) , после публикации программы экономической политики правительства направленной на укрепление экономической активности региона.

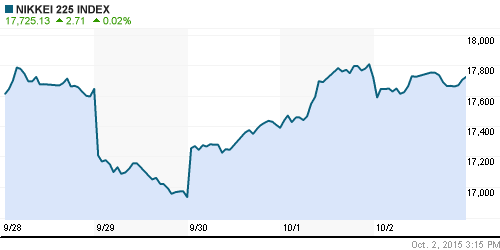

Nikkei-225 (Japan): +0,02%

Hang Seng Index (Hong Kong): +2,71%

SSE Composite Index (China): +0,48%

BSE SENSEX (India): +0,25%

Развивающиеся рынки:

• Индикаторы развивающихся рынков показывают, что Россия в аутсайдерах.

BRIC: +0,16%

MSCI EM: +0,70%

MSCI EM Eastern Europe: -0,55%

MSCI EM Eastern Europe: -0,55%

MSCI EM Latin America: +0,79%

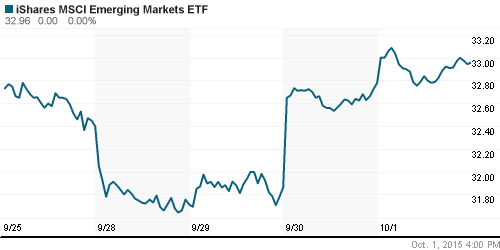

iShares MSCI Emerging Markets (EEM): +0,55%

Templeton Russia and East European Fund (TRF): -0,62%

Market Vectors Russia SBI (RSX): -1,85%

АДР (на торгах в США):

• Результаты торгов российских АДР в четверг на сессии в Нью-Йорке выглядят откровенно слабыми, особенно при том, что акции сырьевых компаний в целом в мире росли.

•

MTL – Mechel ADR: -0,69%

MBT – Mobile TeleSystems ADR: -4,85%

LUKOY – LUKOIL ADR: -3,11%

OGZPY – GAZPROM ADR: -1,48%

NILSY – NORILSK ADR: -1,67%

Нефть, энергия, сырьевые товары, драгоценные металлы:

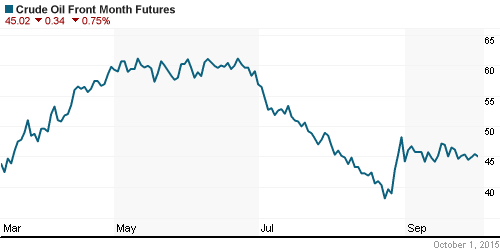

• Котировки нефти в четверг снизились примерно на 1%, после того, как изменились прогнозы по поводу масштабов урагана в США, который был способен нанести ущерб нефтяной инфраструктуре. Однако в пятницу то же самый процент отыгрывается вверх.

• Ситуацию в течение последних дней на рынке нефти можно назвать консолидацией.

NYMEX Crude Oil (Brent) сегодня: 48,16 $/bbl (+0,99%)

FOREX и валютный рынок:

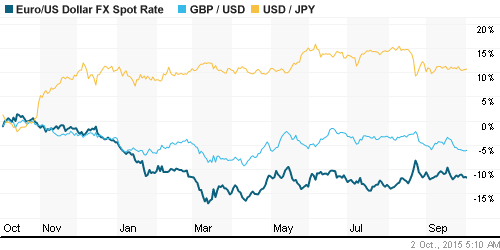

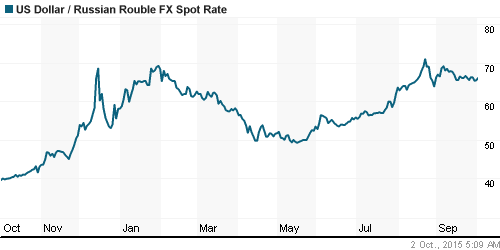

• Консолидация по курсу рубля к доллару и к евро, а так же по паре EURUSD.

Ликвидность:

• Индикаторы ликвидности в норме и не меняются.

MosPrime Rate (over night): 11,63%

Экономический календарь (время мск.):

10:00 Изменение числа безработных в Испании

11:30 Индекс деловой активности в строительном секторе Великобритании

12:00 Индекс цен производителей еврозоны

15:30 Уровень безработицы в США

17:00 Объём фабричных заказов в США

20:30 Выступление заместителя председателя ФРС Стэнли Фишера

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно негативный.

• В центре внимания Трансаеро (-20,75%) и Аэрофлота (+6,74%). Оферта Аэрофлота на покупку конкурента не реализована. Трансаэро идет на банкротство.

• “Газпром” и Wintershall Holding (100%-ное дочернее предприятие концерна BASF) завершили обмен активами, передает “Интерфакс” со ссылкой на пресс-службу компании. Согласно условиям сделки Wintershall отходит 25,01% в проектах по разработке участков 4А и 5А ачимовских отложений Уренгойского месторождения. «Газпром», в свою очередь, увеличил до 100% долю в совместных компаниях по торговле газом и его хранению в Европе WINGAS, WIEH и WIEE, а также получил 50% компании WINZ, ведущей разведку и добычу углеводородов в Северном море. (Ведомости)

• Всемирный банк: Россия рискует попасть в ловушку многолетней стагнации.

• Альфа-банк продал бизнес в США группе БКС.

Настроения на рынке:

• Негативные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ, отбившись от уровня сопротивления по МА200, развивает вторую волну снижения.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Перспектив не видно на горизонте.”

Подписка на комментарии к этому посту по Atom/RSS.